10月央行恢复公开市场国债买卖,释放流动性适度宽松政策信号 | 第一财经研究院中国金融条件指数周报

摘要

在2025年11月3日至11月7日当周,第一财经研究院中国金融条件日度指数均值为-2.49,较前一周下降0.34。从指数的分项指标来看,月初银行间市场流动性放松,带动指数下行。从货币指标来看,隔夜回购利率和7天回购利率同步下降。从债券指标来看,信用债收益率和信用利差同步回落。从股市指标来看,上周A股市盈率和杠杆融资水平同步下降。

11月4日,央行公布2025年10月各项工具流动性投放情况。数据显示,央行10月恢复公开市场国债买卖,当月净投放200亿元。虽然规模并不大,但政策信号明显。此前,央行行长潘功胜曾在2025金融街论坛年会上表示,将恢复公开市场国债买卖操作。2024年10月,央行与财政部建立联合工作组,落实中央金融工作会议“丰富货币政策工具箱,在央行公开市场操作中逐步增加国债买卖”的要求。2024年8月至12月期间,央行通过该操作累计净买入国债1万亿元。同时,中国10年期国债收益率在此期间由2.2%下降至1.7%。央行从2025年1月起暂停开展公开市场国债买入操作,表示后续将视国债市场供求状况择机恢复。

2025年前三季度,中国10年期国债收益率整体在1.5%至2%区间波动,而在7月-9月期间,10年期国债收益率呈现由1.65%至1.9%的单边上升趋势。在此背景下,央行选择重启国债买卖操作,表明了央行维持流动性适度宽松的政策信号,未来国债基准利率持续上升的风险下降。

正文

一、中国金融条件指数概况

在2025年11月3日至11月7日当周,第一财经研究院中国金融条件日度指数均值为-2.49,与前一周相比,指数下降0.34。从年内看,指数下降1.08。

从指数的分项指标来看,月初银行间市场流动性放松,带动指数下行。从货币指标来看,隔夜回购利率和7天回购利率同步下降。从债券指标来看,信用债收益率和信用利差同步回落。从股市指标来看,上周A股市盈率和杠杆融资水平同步下降。

二、货币市场

1.货币市场成交量与利率

在11月3日至11月7日当周,随着月末因素褪去,银行间市场资金面边际放松。从成交量来看,上周银行间质押式回购成交量均值为7.97万亿元,较前一周的成交量均值上升1.27万亿元。

从资金价格来看,上周主要货币市场利率普遍下降。在隔夜回购利率中,上周R001与DR001利率均值分别为1.37%和1.32%,分别较前一周下降7.78BP和7.29BP。在7天回购利率中,上周R007和DR007利率均值分别为1.46%和1.42%,分别较前一周下降11.53BP和10.42BP。

银行与非银之间的流动性差异始终处于低位,表明整个银行间市场的流动性稳定充裕。在11月3日至11月7日当周,R007与DR007之间的平均差值大约为3.84BP。通常而言,当R007与DR007差值在10BP以下时,我们认为银行与非银之间的流动性差异不显著。

2.央行货币政策

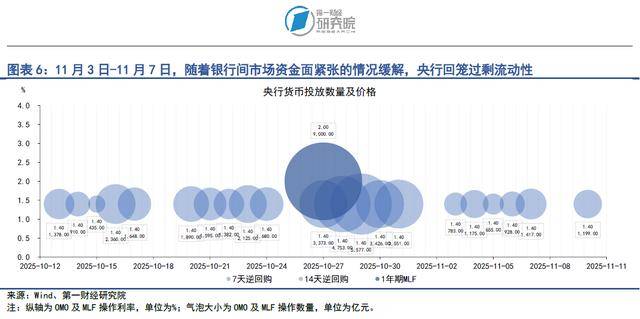

11月第一周,随着银行间市场资金面紧张的情况缓解,央行回笼多余流动性。在11月3日至11月7日当周,央行共通过7天逆回购投放资金4958亿元,共有2.07万亿元的逆回购到期,央行净投放资金1.57万亿元。

11月4日,央行公布2025年10月各项工具流动性投放情况。数据显示,央行10月恢复公开市场国债买卖,当月净投放200亿元。虽然规模并不大,但政策信号明显。此前,央行行长潘功胜曾在2025金融街论坛年会上表示,将恢复公开市场国债买卖操作。2024年10月,央行与财政部建立联合工作组,落实中央金融工作会议“丰富货币政策工具箱,在央行公开市场操作中逐步增加国债买卖”的要求。2024年8月至12月期间,央行通过该操作累计净买入国债1万亿元。同时,中国10年期国债收益率在此期间由2.2%下降至1.7%。央行从2025年1月起暂停开展公开市场国债买入操作,表示后续将视国债市场供求状况择机恢复。

今年前三季度,中国10年期国债收益率整体在1.5%至2%区间波动,而在7月-9月期间,中国10年期国债收益率呈现由1.65%至1.9%的单边上升趋势。在此背景下,央行选择重启国债买卖操作,表明了央行维持流动性适度宽松的政策信号,未来国债基准利率持续上升的风险下降。

三、债券市场

1.债券市场发行

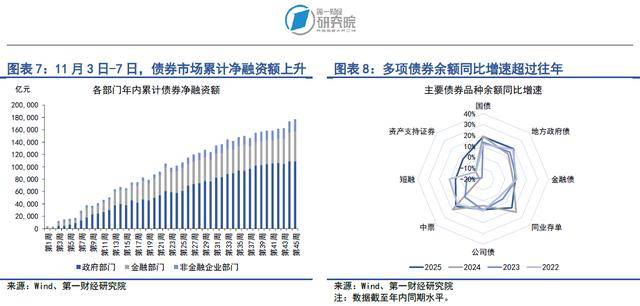

在11月3日至11月7日当周,债券市场的发行额和净融资额均较前一周下降。其中,债券市场总发行额为1.25万亿元,较前一周下降9341.8亿元;债券市场净融资额为3273.8亿元,较前一周下降7955.2亿元。

从融资结构来看,上周政府部门债券净偿还,金融部门以及非金融企业部门债券净融资。从政府部门来看,上周国债净偿还700.9亿元,地方政府一般债净偿还348.82亿元,地方政府专项债净融资719.06亿元,带动整个政府部门债券净偿还330.66亿元。从金融部门来看,上周同业存单净融资1525.7亿元,政策银行债净融资1110亿元,整个金融部门债券净融资2775.3亿元。从非金融企业部门来看,上周企业债和定向工具分别净偿还30.66亿元和32.48亿元,公司债、中票、短融和资产支持证券分别净融资232.33亿元、31.33亿元、238.14亿元和390.53亿元,整个非金融企业部门债券净融资829.2亿元。

从债券余额增速来看,今年多项债券余额同比增速超过往年同期。截至11月7日,政府部门债券余额同比增速为19.1%,较2024年同期增速上升3.8个百分点;金融部门债券余额同比增速为12%,较2024年同期增速上升0.2个百分点;非金融企业部门债券余额同比增速为7.3%,较2024年同期增速上升4.3个百分点。

2.债券收益率走势

1)利率债

在11月3日至11月7日当周,各期限国债收益率普遍回升。从短端来看,1月期、3月期、6月期以及1年期国债收益率分别上升1.85BP、0.84BP、1.43BP和1.43BP。从中长端来看,上周2年期、5年期、10年期国债收益率分别上升2.54BP、1.29BP和0.49BP。

从国债利差来看,在11月3日至11月7日当周,国债期限利差较前一周小幅下降,10年期与1年期国债之间的利差下降0.15BP至41.75BP。从年内来看,国债期限利差在1-5月持续收窄,而自6月以来,国债期限利差再度呈现走阔的趋势,与2024年底相比,降幅为17.15BP。

2)信用债

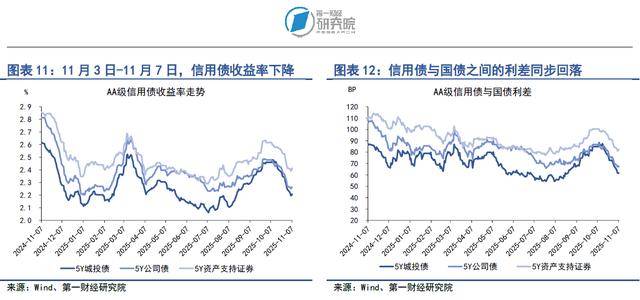

在11月3日至11月7日当周,多数品种信用债收益率明显下行。在AAA级债券中,5年期城投债、公司债和资产支持证券收益率分别下降8.46BP、6.8BP和7.03BP。在AA级债券中,5年期城投债、公司债和资产支持证券收益率分别下降7.86BP、5.83BP和5.86BP。

信用债与国债之间的利差同步回落。上周在AAA级债券中,5年期城投债、公司债和资产支持证券与国债之间的利差分别下降8.75BP、7.09BP和7.31BP。在AA级债券中,5年期城投债、公司债和资产支持证券与国债之间的利差分别下降8.14BP、6.11BP和6.14BP。

四、股票市场

1.一级市场

在11月3日至11月7日当周,A股融资总额为104.47亿元,较前一周下降45.22亿元。年内,A股累计融资额为9699.65亿元,高于往年同期。值得注意的是,目前A股融资主要集中于增发和可转债,IPO融资金额年内累计为972.51亿元,占总融资的比重为10.03%。

2.二级市场

在11月3日至11月7日当周,A股主要股指涨跌不一,其中上证综指上涨1.08%,中小板指下跌0.56%,创业板指上涨0.69%。年内,主要股指呈现震荡向上走势,上证综指累计上涨19.27%,中小板指累计上涨27.89%,创业板指数累计上涨49.8%。

上周,A股成交量、市盈率同步回落。在11月3日至11月7日当周,A股日均成交量约为2万亿元,较前一周下降13.3%;市盈率为24.55,较前一周下降1.5%。从A股的杠杆情况来看,截至11月7日,A股融资融券余额达到2.47万亿元,融资余额占总市值的比重为2.31%。

(本文题图来源:第一财经)

——

文 | 刘昕 第一财经研究院研究员