滴!你手机里的钱咋就支付出去了?

不想错过我们的文章,何不动动手指:

点击本文题目下方的第2个蓝色字体“三折人生”,再点击右上角的“···”,在跳出的选择框中,选择“”或者“置顶公众号”即可。

在现实生活中,我们是不是也常会遇到类似情况?

卡多忘记还,有啥办法可以解决呢?

别急,我们从头说起。

在当今社会,我们购物会选择刷卡或者扫码支付,

但你知道为啥“滴”的一声,钱就从我们银行卡里跑到商家账户上了呢?

这就要说到货币的支付功能。

所谓支付,简单地说就是资金的转移。

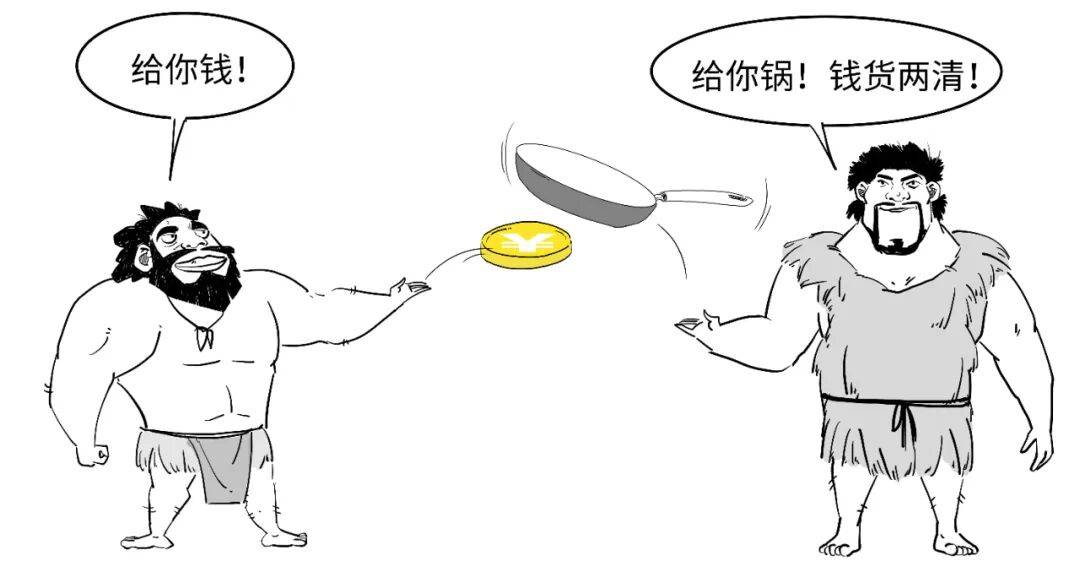

在古代,人与人的交易,讲究的是一手交钱,一手交货。

这种“现场支付”场合,可以使用实物货币来交付,

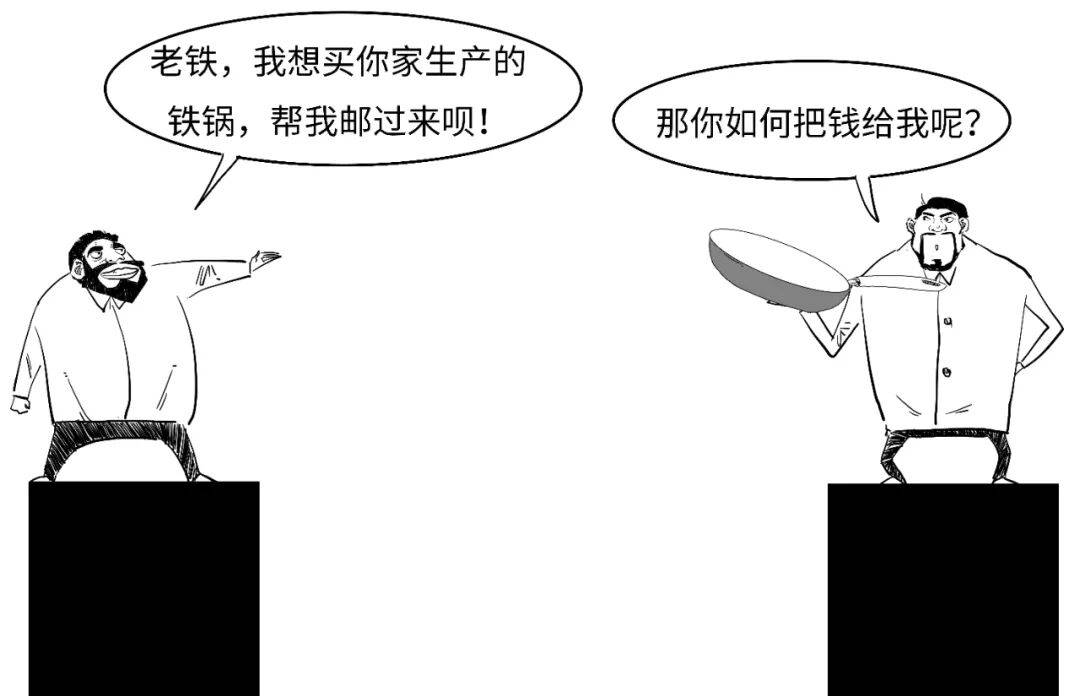

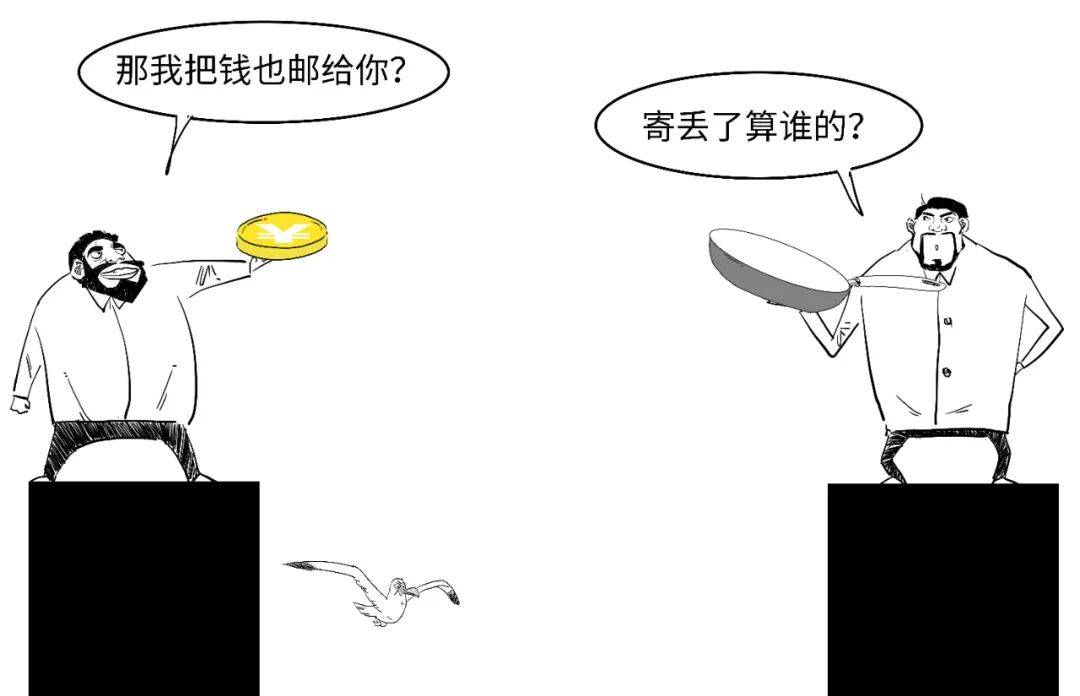

但如果是远程的话……

这时候,实物货币交付

就很难用于“远程支付”场合。

我国可是明令禁止邮寄纸币的!

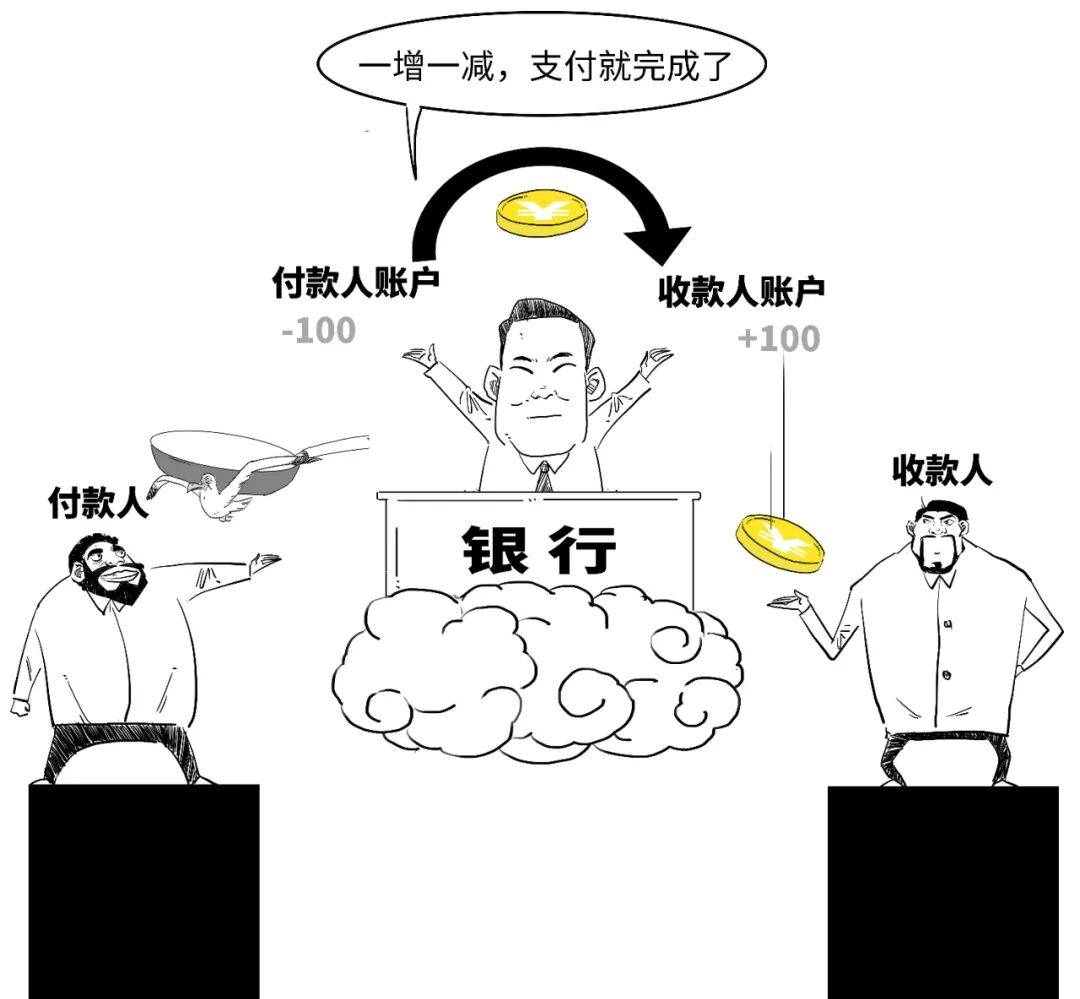

于是银行登场了。

银行转账的出现,方便地实现了远程支付。

即使收付款双方不在同一个地方,只要双方建立信任,那么转账汇款也能完成支付。

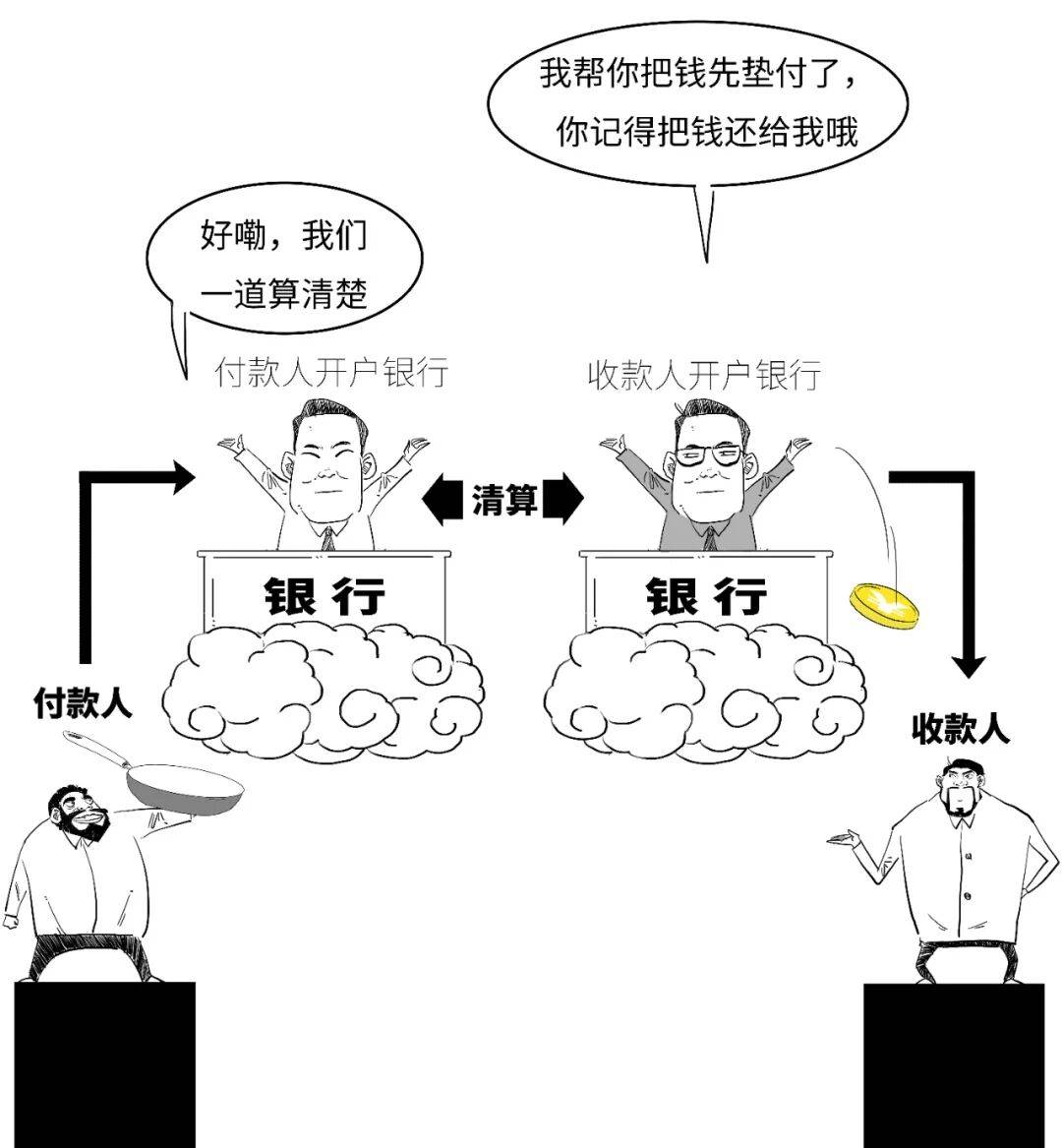

但如果买卖双方在不同的银行开户,钱又该如何流转呢?

这就要谈到清算的问题。

如果只是一笔交易还好算,如果是很多笔交易发生在大大小小不同银行之间,错综复杂,数量众多,

那该怎么办呢?

于是银行卡组织登场了。

银行卡组织,主要是在跨行交易过程中起到转接清算的作用。

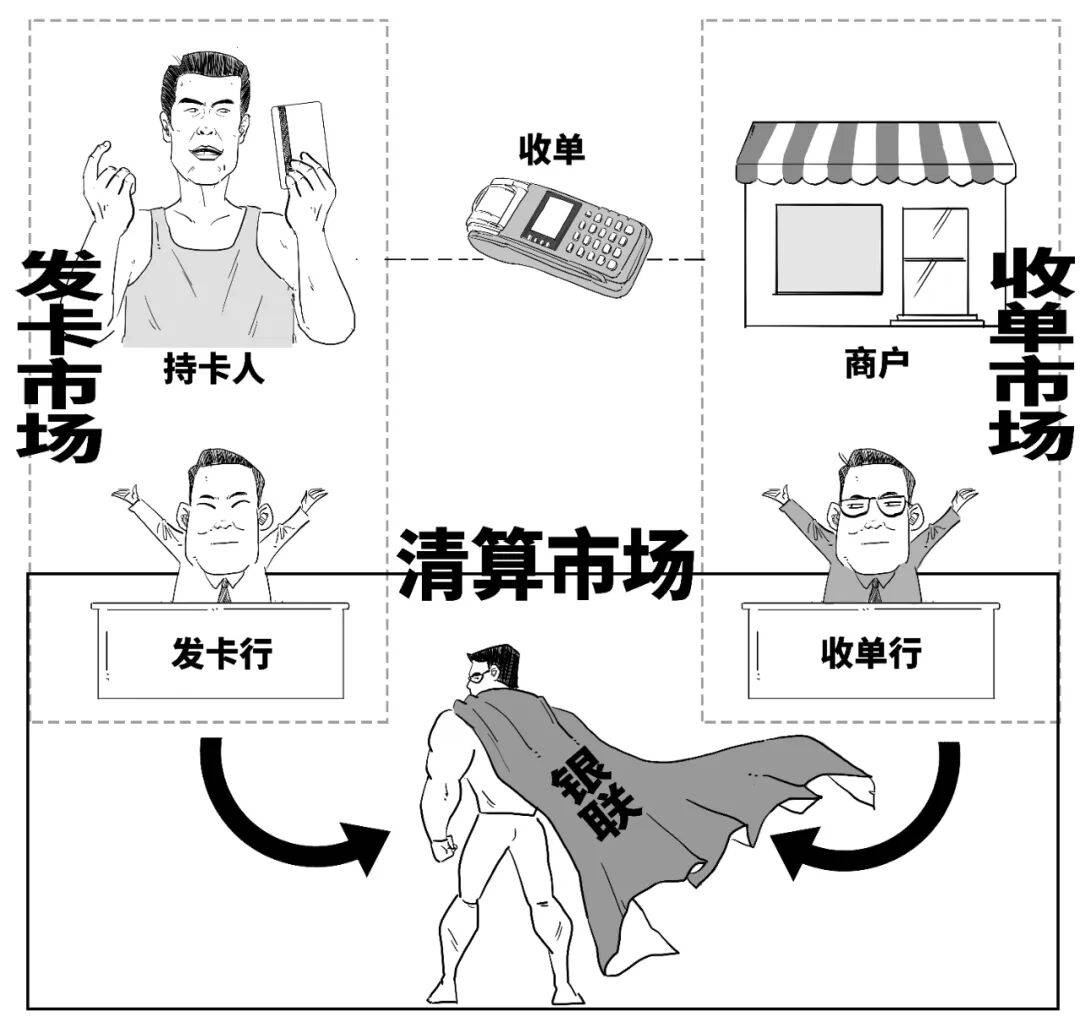

国际上比较有名的卡组织有维萨(VISA)、万事达(MasterCard)等,而我国主要的银行卡组织就是中国银联。

我们不妨来看看,在银行卡跨行交易中,银联是如何完成跨行清算的。

在这次交易中,

会涉及发卡、收单和清算。

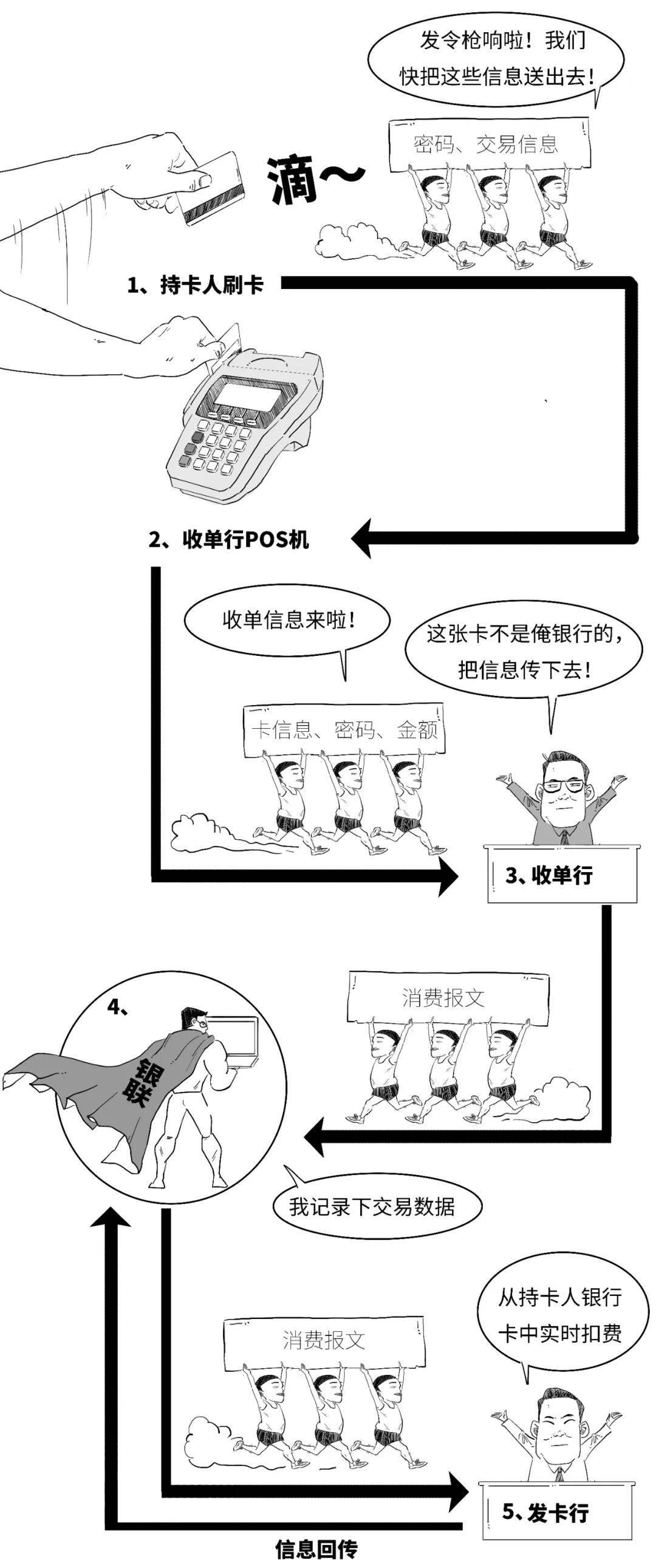

我们把这场跨行刷卡消费的过程比作一场紧张的跑步比赛,

下面我们来看看会发生点什么。

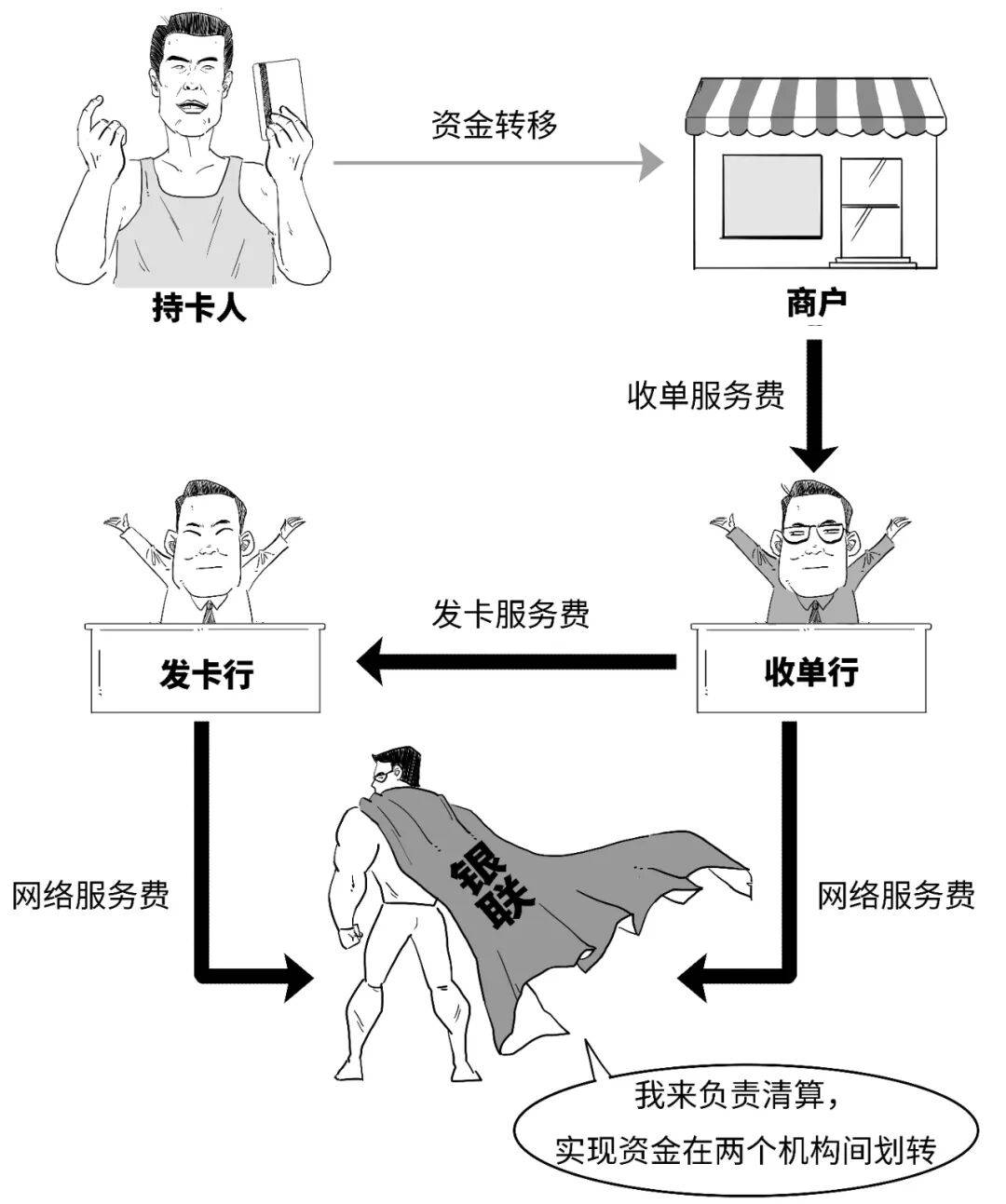

简单地说,上面流程就是商户发起交易之后,由收单行将信息送至卡组织,由卡组织通过清算系统来完成收单行与发卡行之间的清算。

同时,卡组织通过支付系统,完成收单行与发卡行清算账户的资金划拨、商户结算账户的资金划拨。

这种基于卡组织、发卡行、收单行、商户的传统合作模式,就被称为四方模式。

不仅是刷卡消费,如果我们用手机绑定银行卡,然后扫码支付,背后逻辑亦是如此。可见,由于银联这类卡组织的存在,让支付清算变得更清晰便捷。

云闪付数字卡包正是银联推出的拳头产品。

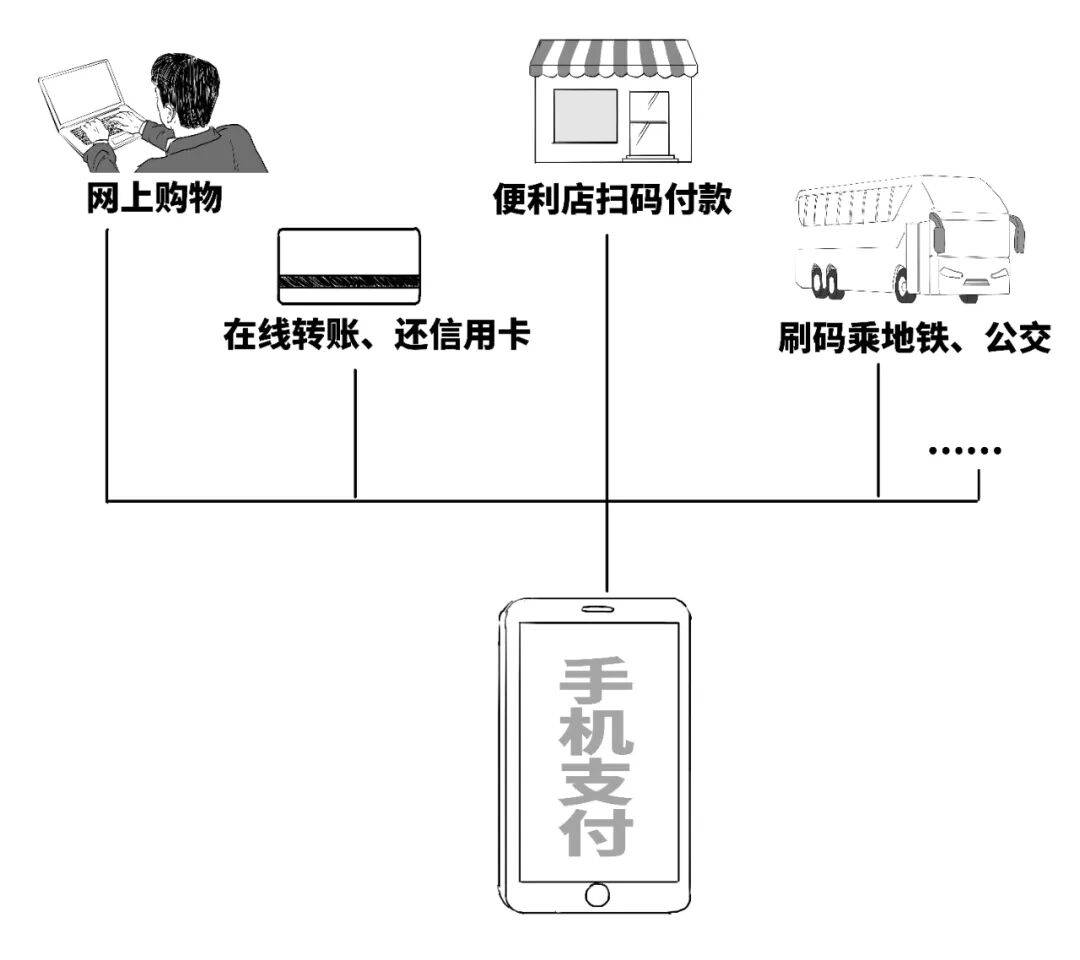

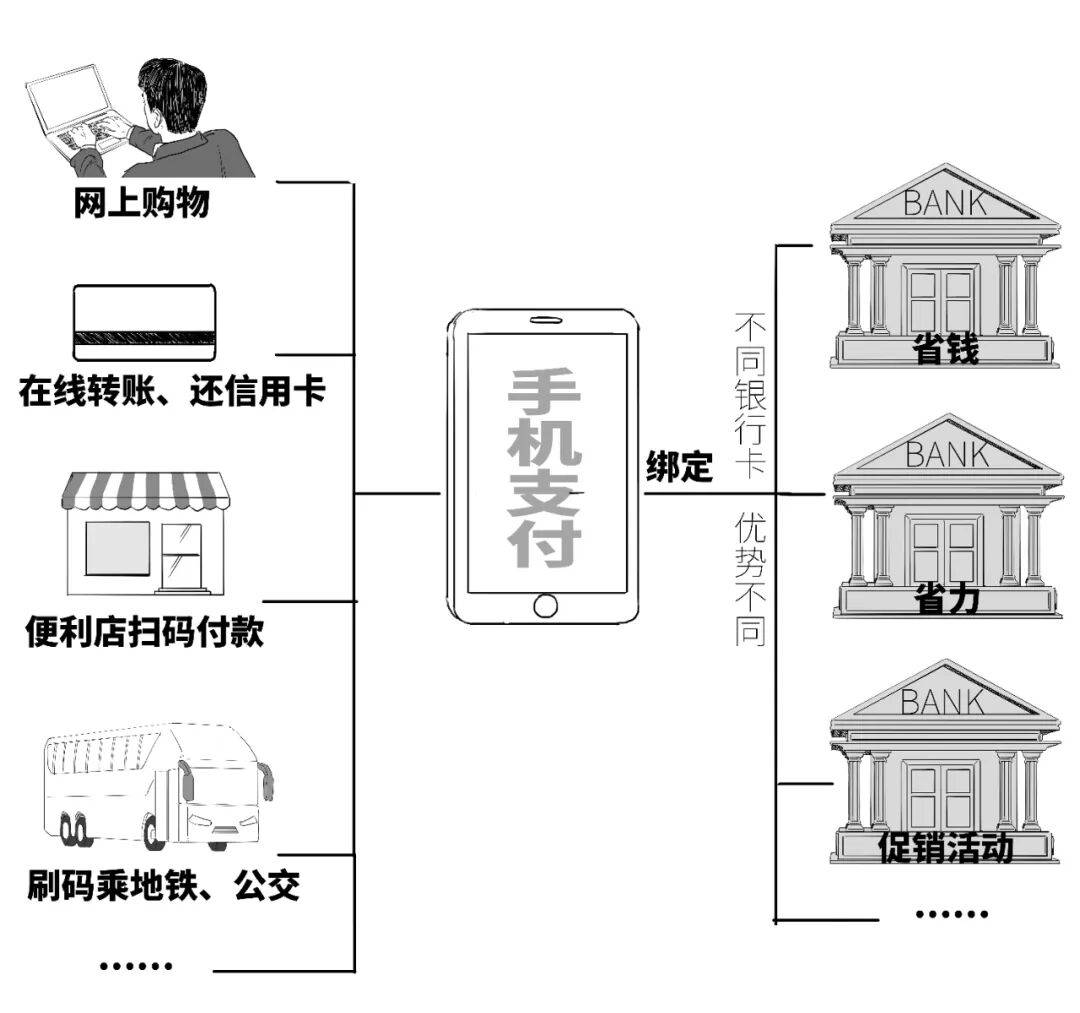

如今,我们的生活越来越离不开手机,

各种支付基本上都靠手机来完成。

而不同的银行卡往往有不同的优势,我们也习惯用手机绑定多家银行的信用卡、借记卡。

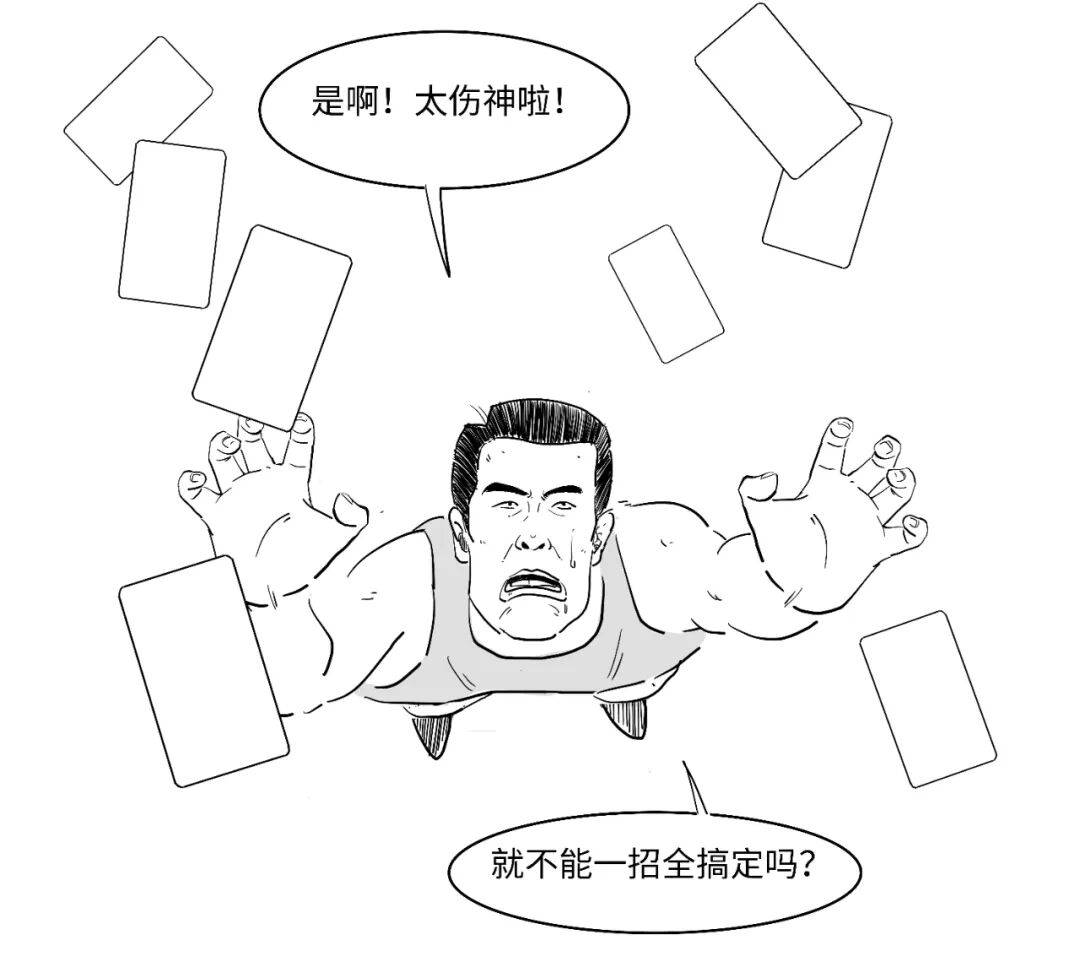

但刷卡一时爽,还款脑筋伤!

面对信用卡不同的还款时间、还款账户,待到还款日我们常常焦头烂额、手足无措。

这不就要说重点了吗?

银联云闪付数字卡包升级了!

银联“数字卡包”将分散的银行卡服务集中到一个数字入口,

让用户的“卡生活”更高效、更透明。

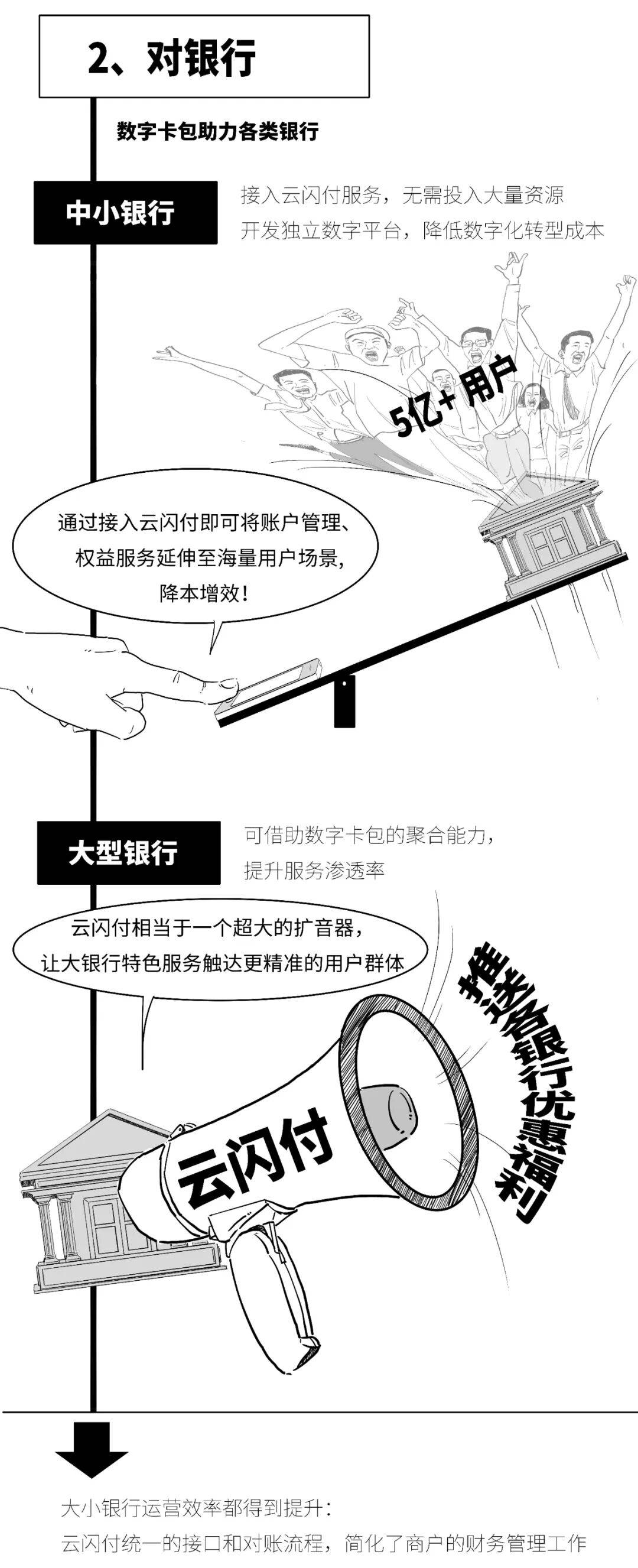

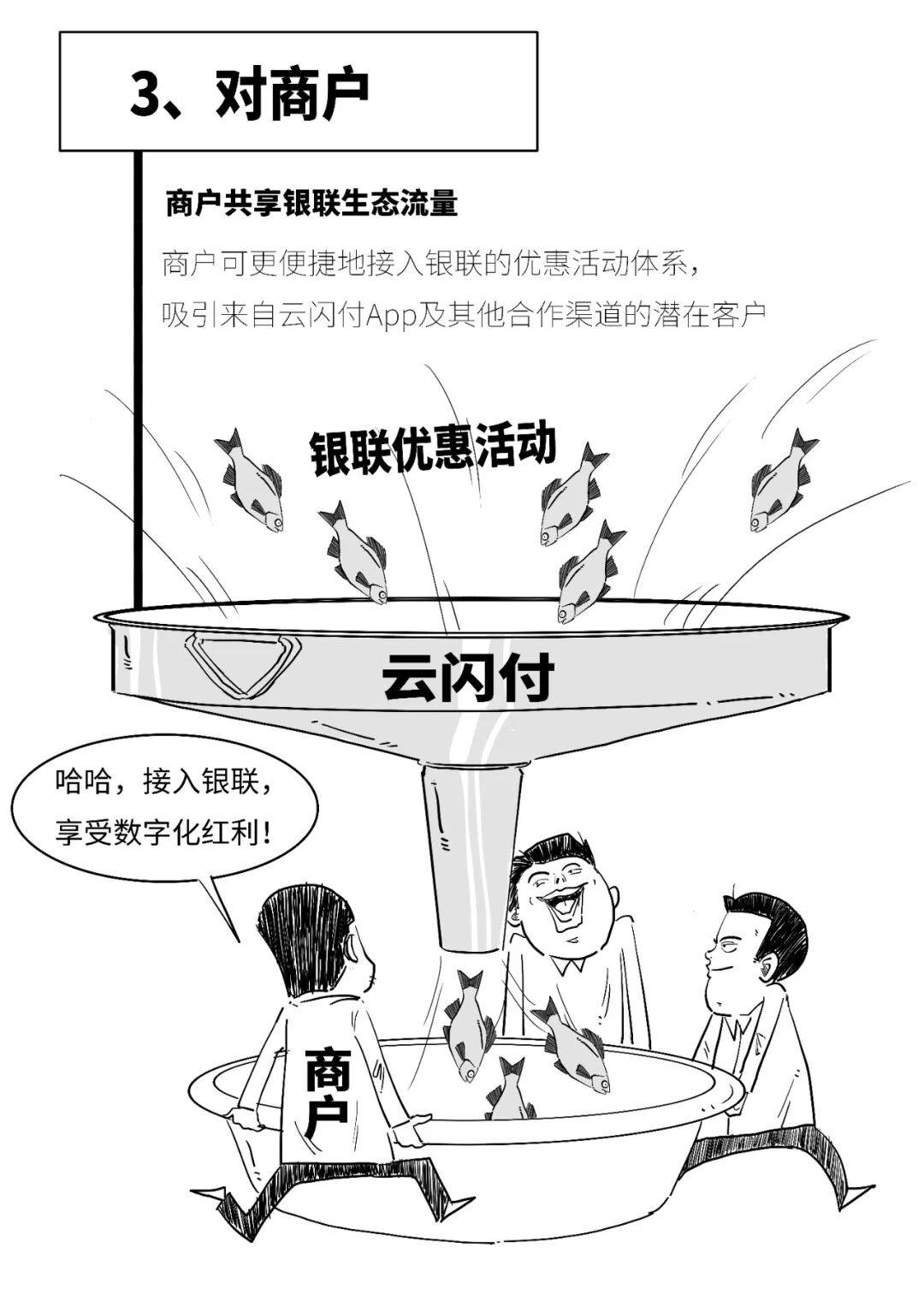

我们不妨来看看“数字卡包”是如何解决

用户、银行、商户在交易中的各种痛点的。

总之,云闪付的数字卡包不是简单的功能叠加,而是银行卡从实体形态向数字形态的系统性迁徙!

对整个民生金融体系而言,银联保障了资金流转的安全与高效。这种“多方共赢”的生态,最终推动金融服务更普惠、更可持续,呼应金融为民的核心观念。

好了,我们今天就说到这儿吧。