三大视角看如今的金价

根据最新公布的外汇数据、6月央行连续第8个月增持黄金。反观最近的金价,即便全球局势依然动荡、黄金似乎停下了继续新高的脚步,开始震荡走低。结合花旗银行两个月前研报的观点:提出黄金本轮牛市见顶的风险,难不成黄金这次真的见顶了?

图片来源:中国人民银行

咱们先看看花旗到底怎么说的、判断的依据又是什么。他们的观点比较明确,一个短期、也就是今年下半年,金价在3100~3500美元每盎司区间震荡;拉长看,在2026~2027年,金价会显著回调20%、到2500~2700美元区间,这个和之前市场普遍预期的3600~3700美元相比、差距很大。见顶的原因是尽管关税博弈和经济下行的风险压力仍旧在,但是当下需求已经到了极端水平、全球黄金持仓触及50年高位,如果明年美国的财政以及经济有所增长,财政赤字改善,金价的逻辑会被削弱。看到会不会感觉,这里似乎少了一些重要的逻辑。

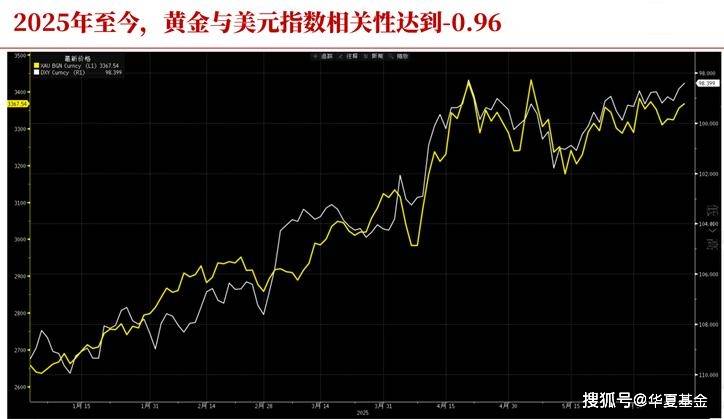

比如今年以来,金价和美元指数的相关性已经来到-0.96,也就是说两者之间已经非常接近完全负线性关系了,几乎是一个涨、另一个就跌。这背后是危机重重的美债和美元信用的松动。

资料来源:紫金天风期货黄金半年报:夏至已至,长流不息

从债务视角看,黄金与全球债务余额总量的变化是同频的。比如2008年金融危机后,全球债务总量快速攀升,金价也从08年1月的每盎司约860美元飙升到2011年11月的近1800美元。去年全球债务增加近7万亿美元;今年一季度,全球债务仅3个月就创下了约7.5万亿美元的增幅。(数据来源:国际金融协会IIF数据)而刚刚正式签署通过的《大而美法案》其中很重要的一条,就是大幅提高美国债务限额,全球债务大概率还会继续攀升。

与美债息息相关的还有美元信用,从信用视角看、美元信用松动,黄金作为一种“超主权货币”,如今的货币属性更明显了。今年6月世界黄金协会的调查数据显示,95%的受访央行认为,未来12个月内全球央行将继续增持黄金,这个比例直接创下了2019年以来的最高纪录,比去年的调查结果上升了17个百分点。2025年初以来,黄金价格快速上涨,隐含了全球金融和政治秩序重构的预期,也是在对冲美元信用体系的松动。

沿着这个思路最后再来聊聊央行购金,这轮金价上涨比较特别的地方也体现这里,央行购金几乎成为最主要的推动力,在以往这是非常罕见的。过去20多年的几轮黄金行情中,推动金价最主要的动力,都是黄金作为投资衍生工具的属性。那是不是一旦有暂停购金的趋势、金价会面临大的冲击呢?这种情况去年是发生过的,央行暂停购金之后、金价短期调整,之后继续震荡上行。可见央行购金行为是金价的一个重要支撑,但并非是唯一的决定因素。

从上面三个视角看下来,黄金依然有支撑、上行的动力也依然在,尽管可能面临一定的波动。但注意,这里说的都是中长期的逻辑和趋势,对于黄金从普通投资者的视角,不建议将它类比股票类的投资,而且从抵御通胀的资产配置视角来看待它。依然是之前提示多次的,对多数人来说、用5%~10%的仓位来配置黄金,是一个相对合适的选择。(相关ETF:黄金股ETF华夏 518850/场外联接C类 008702)

A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

风险提示:本资料仅为服务信息,不作为个股推荐,不构成对于投资者的实质性建议或承诺,也不作为任何法律文件。1.黄金ETF华夏及对应联接基金的风险等级为R4(中高风险)。黄金ETF华夏为商品基金,90%以上的基金资产投资于国内黄金现货合约,黄金现货合约不同于股票、债券等,其预期风险和预期收益不同于股票基金、混合基金、债券基金和货币市场基金。2.联接基金存在跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。3.投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。7.产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.市场有风险,投资需谨慎。