原创 穷到没银行账户,非洲咋搞支付?这招“土方法”,比高科技还管用

前言

问大家一个问题,非洲真的很穷吗?在很多人眼中,那边确实不怎么发达,最多只能做些小买卖。

但非洲的机会从来不在“穷”里,而在那些外人看不懂的“乱”里,因为混乱的背面,往往隐藏着巨大的市场。

非洲肯尼亚这个国家就是非常典型的例子,这里虽然落后,但遍地都是机遇和生意!

“水下经济”

第一次听人说肯尼亚是“二元经济”时,我还没太当回事,不就是穷人和富人这二种阶层嘛。

但细算一笔账才惊住:肯尼亚全国五千多万人,真正在正规公司上班、有社保、有银行账户的,只占10%。

剩下的90%,要么是街头卖水果的小贩,要么是拉客的摩的司机,要么在工地打零工,他们的收入是现金,工作没合同,连每天住在哪、赚多少钱,都没任何数据记录。

这90%的人不是“没经济活动”,是活在“水下”,你看不见,但他们该有的需求一点都不少。

很多人到非洲,先盯着那10%的正规市场,觉得做他们的生意“安全”。

可实际上,这90%的“水下人群”才是需求最迫切的群体。

就像小额贷款,在国内早就被规范得明明白白,可在非洲,月利率10%到20%的生意还能做下去。

不是当地人愿意被“宰”,是他们真的没别的办法,要吃饭、要给老家寄钱,手里没现金,只能找小额贷款。

高利率看着黑,但本质是用利润覆盖坏账风险,这不是什么“灰色生意”的小聪明,是没被正规金融覆盖时,市场自己长出的解决方案。

其实不止肯尼亚,很多发展中国家都有二元经济,但非洲的情况更特殊。

殖民历史留下的基础设施断层,加上智能手机普及率还没到30%,导致正规经济根本“兜不住”大多数人的需求。

可换个角度想,这“兜不住”里就藏着机会:当一个市场里90%的人连汇款都要靠大巴司机(还得担心司机卷钱跑路),连存钱都没地方存时,你只要能解决其中一个痛点,就能打开一片天。

我们总习惯用中国的“全民数字化”去衡量别人,却忘了“没被满足的需求”,才是生意的起点。

M-Pesa的破局

说到解决非洲的“难”,最经典的例子就是肯尼亚电信公司Safaricom做的M-Pesa。

有意思的是,M-Pesa一开始根本不是做支付的,是想帮机构做小额贷款,毕竟非洲人缺钱,贷款需求大。

可做着做着发现,用户用它干得最多的事,是“转钱”。

这事儿得从非洲人的“汇款刚需”说起,那些在城市打零工的人,每个月总得给老家的亲人寄钱。

可没银行账户、没信用卡,怎么寄?只能托跑长途的大巴司机带现金——司机到了目的地,再把钱交给家人。

听起来像“熟人社会”的办法,可风险太大了:司机要是不靠谱,钱没了就没了;就算司机靠谱,遇到抢劫、堵车,钱也可能耽误事。

这种“把钱交给陌生人”的焦虑,是每个非洲打工人的心病。

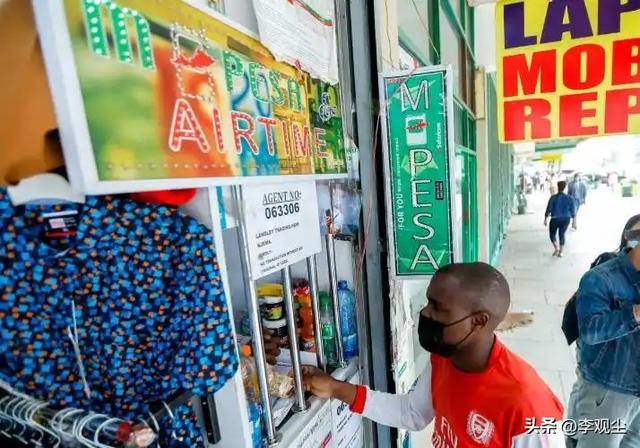

M-Pesa刚好接住了这个“心病”,它没搞复杂的APP,就靠短信来转钱:你先往自己的M-Pesa账户里充钱,要给家人寄500块,就发条短信给对方的手机号,你的账户少500,对方账户多500。

看到这大家多少有些明白了,这不就是中国的电子支付嘛?可以说是也可以说不是,电子支付系统罪关键的不是转账,而是前该如何用。

关于这点,Safaricom找了全肯尼亚的小卖部合作,让小卖部当“提款点”,家人收到短信后,去附近的小卖部报手机号,就能拿到现金,小卖部还能赚点手续费。

这招现在看简单,当年可是“冒天下之大不韪”,没有银行牌照,却干着存钱、取钱的事,搁哪个国家都算“违规”。

肯尼亚监管机构一开始也头疼:关了吧,老百姓用得正欢,没了M-Pesa,大家又得靠大巴司机寄钱;不管吧,万一出了资金风险,麻烦更大。

最后他们想了个折中办法:要求M-Pesa把所有用户的钱都放进监管账户,公司一分钱都不能动。

就这么一个“不堵只疏”的监管,给M-Pesa留了活路。

后来的事大家都知道了:M-Pesa越做越大,现在肯尼亚60%的GDP都走它的系统——摩的司机拉完活,乘客用M-Pesa付钱;小贩卖水果,顾客扫个码(其实是发短信)结账;甚至政府发补贴,都直接打到M-Pesa账户里。

M-Pesa的成功不是技术多牛,是它没把自己当“高科技产品”,本地人最怕钱丢、怕钱到不了,但它用最接地气的办法解决了。

这比硬把国内的APP搬过去,逼着人家学用智能手机,靠谱多了。

出海机会的核心逻辑

聊完M-Pesa,最该琢磨的不是“怎么复制它”,而是“它背后的机会逻辑”,即中国优势加上本地复杂性,简单说就是我们怎么下场。

这句话听着简单,可真要做到,得先想明白两个问题:非洲人自己为什么解决不了这些问题?中国的优势又到底在哪?

先说说第一个问题:非洲人不是不想解决,是“复杂性”超出了他们的能力。

比如M-Pesa要做的事,得有三个支撑:覆盖全国的电信网络(不然短信发不出去)、能管住钱的监管合作(不然不敢做)、遍布城乡的小卖部网络(不然取不了钱)。

Safaricom作为本地电信公司,有网络和小卖部资源,但一开始没搞懂“金融监管”的门道;要是纯金融公司来做,又没电信网络。

这种“跨领域的复杂性”,不是单一本地企业能搞定的。

再看第二个问题:中国的优势是什么?不是我们的技术多先进,是我们在“解决复杂问题”上有经验。

比如移动支付,中国从支付宝、微信支付刚开始做的时候,也面临过“没牌照、怕风险”的问题,后来监管怎么跟企业磨合、怎么平衡创新和安全,我们有一套成熟的逻辑。

但这里有个误区:很多人觉得“中国优势”是“降维打击”,把国内的模式直接搬过去就行,其实不是。

真正的“中国优势”,是我们知道“怎么根据本地情况改”,把APP改成短信,把大数据风控改成“小卖部熟人担保”,把复杂的系统改成简单的操作。

空白市场看似没人做,其实可能是没需求;复杂市场看似麻烦多,可每一个“麻烦”都是别人解决不了的痛点,只要你的优势刚好能对上,就能做成生意。

就像M-Pesa,它解决的不是“非洲人没支付工具”的问题,是“非洲人没安全、方便的支付工具”的问题;它用的也不是“多先进的技术”,是“刚好适配非洲现状的技术”。

结语

看肯尼亚的案例,不是学怎么搞移动支付,是学一种思路。

到一个新地方做生意,别先想“我有什么”,先想“他们缺什么”;别怕“这里太复杂”,复杂里藏着最实在的机会。

毕竟,能解决别人解决不了的问题,才是真的赚钱。