屡拍屡凉,贵州银行股权成“烫手山芋”!陷入业绩放缓、股价腰斩困境

阿里资产交易平台信息显示,贵州银行(证券代码:HK 06199)2000万股的内资股将于11月16日上午10时开拍,起拍价为1842.51万元,评估价为2047.23万元。

此前,11月6日上午10时,另外一笔约6025万股贵州银行股权在阿里资产交易平台正式开拍,起拍价为6134.04万元,评估价为9579.75万元( 1.59元/股),其首次拍卖的起拍价为7663.8万元(折合每股约1.27元)。尽管起拍价较首次已下调20%,但二次拍卖仍无人问津而流拍。

值得注意的是,上述两笔股权(标的物)所有人均为贵州宏财投资集团有限责任公司,分别被贵州省盘州市人民法院查封、六盘水市中级人民法院冻结。同时,这并非该两笔股权近期首次拍卖,而是分别在9月下旬、10月中旬进行过一次拍卖,双双流拍后才选择再次上架。

读创财经统计,今年以来贵州银行股权已经历了多次流拍。包括此次两笔股权在内,2025年以来,阿里资产交易平台一共上架了7次贵州银行股权,已超过2024年的全年拍卖总数。

一边是拍卖市场股权成为“烫手山芋”,一边是港股二级市场1.08港元的股价(11月7日收盘价),较2019年12月贵州银行上市港交所主板发行价2.48港元跌去56.45%的惨淡表现,贵州银行正陷入多重困局。

多位投行人士分析表示,贵州银行在港股上市的内资股转让受限,无法自由流通至二级市场,投资者需承担较高的退出风险。更关键的是,标的本身的价值吸引力不足——6025万股二次拍卖的每股起拍价约1.02元,虽低于1.59元的评估价,但较港股1.08港元(约合0.99元人民币)的市价并无明显优势,且港股股价仍处下行通道,近一年跌幅约20%。

此外,贵州银行近年盈利承压、不良风险抬头,叠加治理乱象频发,让股权成为“风险资产”。

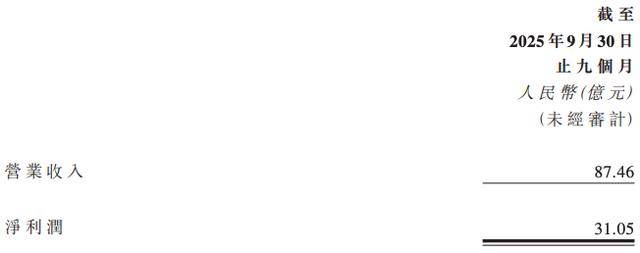

据2025年第三季度财务数据概要披露,前三季度,该行实现营业收入87.46亿元、净利润31.05亿元。不过,由于该行并未发布2024年三季报,所以无法横向对比该行今年前三季度的营收和净利润同比增速。

从今年上半年业绩来看,贵州银行实现营收61.02亿元、归母净利润21.29亿元,分别较去年同期增长2.26%、0.31%。不过,这一增速较2024年全年业绩增速大幅放缓。

2024年贵州银行营收124.18亿元,同比增长9.46%,但这主要依赖投资证券净收益20.17亿元的强劲表现,同比增长81.37%。

据贵州银行年报数据,2021年至2024年不良贷款率连续四年攀升,分别为1.15%、1.47%、1.68%和1.72%,不良贷款余额从28.8亿元增至59.58亿元。特别是房地产业不良贷款率曾在2023年达到40.39%的惊人水平,虽然2024年降至11.58%,但仍为各行业最高。

2024年以来,贵州银行因贷款管理问题屡遭处罚,贵阳分行、修文支行等相继被罚。5月份单月,贵州银行更是累计收到6张罚单,合计罚款约300万元,涉及贷后检查不尽职、资金用途不真实等问题。

值得一提的是,治理乱象是贵州银行陷入困局的根源。2023年以来,该行掀起“反腐风暴”,原董事长李志明因“靠金融吃金融”被开除党籍并移送司法,原行长许安因钱色交易、非法收受巨额财物等被“双开”,多位中层干部相继被查。高管层的动荡直接影响经营稳定性,2025年初新任行长吴帆履职后,战略调整尚未显现成效。

来源:读创财经