征信小瑕疵不怕!交通银行、浦发银行、广州农商银行、平安银行放宽门槛,企业信用贷 300 万 - 800 万,周转不用愁

前言

1

征信小瑕疵不怕!

“就因去年一笔供应商货款延迟了3天支付,留下条小额逾期记录,谈好的订单差点因资金缺口黄了。”广州服装加工厂老板陈姐的经历,道出了无数企业主的融资痛点。但如今,交通银行的“普惠e贷”让她悬着的心落了地——350万额度3天到账,征信上的小瑕疵并未成为“拦路虎”。这并非个例,交通银行、浦发银行、广州农商银行、平安银行集体放宽企业信用贷门槛,正为中小微企业注入“及时雨”。

2

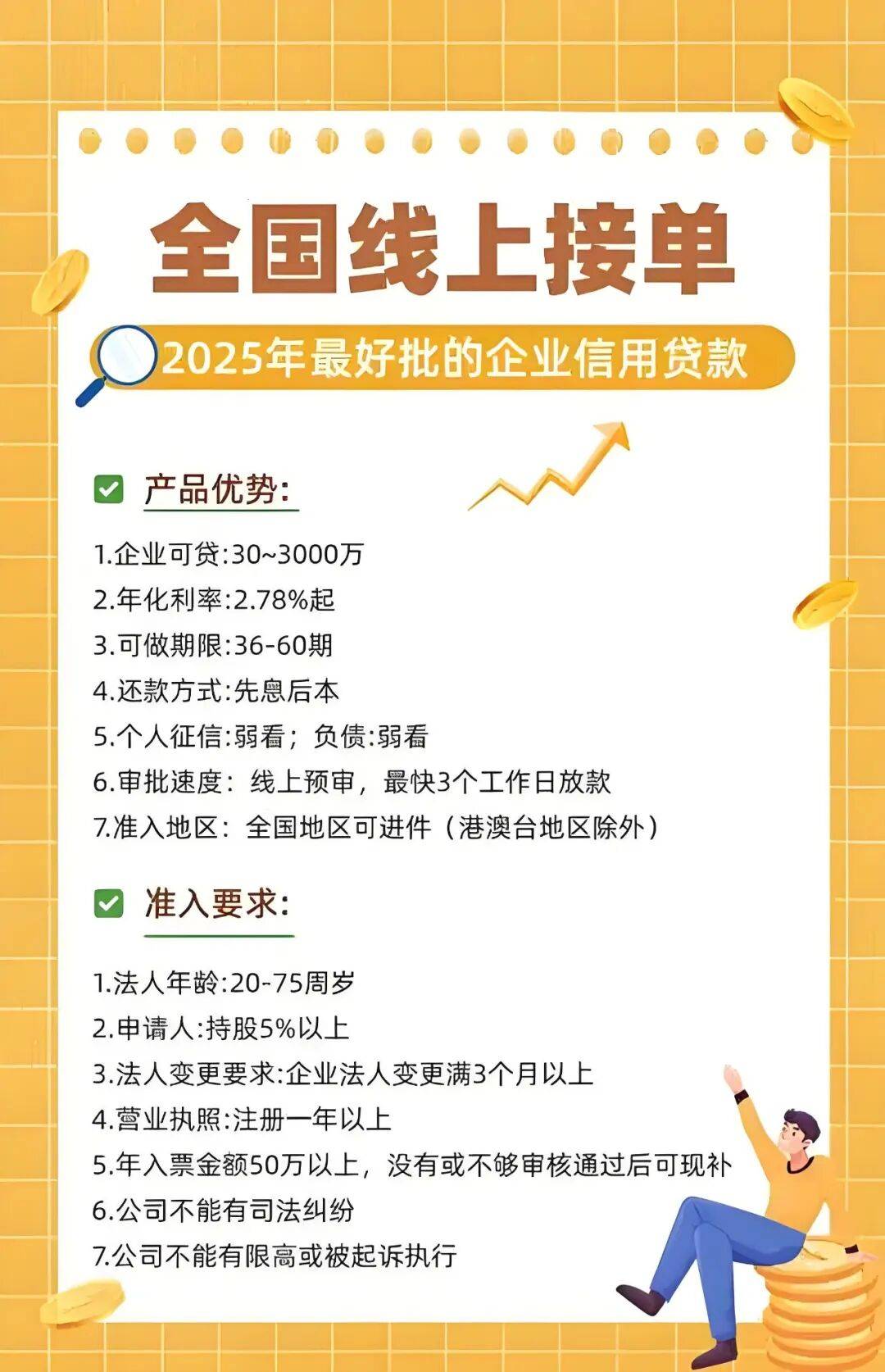

四大银行“征信容错”机制!300万-800万企业信用贷

以往“一次逾期就拒之门外”的严苛标准彻底松动,明确企业及法人2年内非恶意、金额低于1万元的短期逾期,或因征信查询次数略多等轻微问题,不再直接否决贷款申请。平安银行客户经理直言:“我们更关注企业的‘真实经营力’,只要近12个月纳税额超10万、流水稳定,这类小瑕疵根本不影响审批。”这一调整,让大量合规经营却有征信“小遗憾”的企业重获融资资格。

300万-800万的高额度,精准匹配了企业的核心需求。无论是旺季备货的原料采购、生产线升级的设备投入,还是拓展市场的资金储备,这个额度区间都能提供充足支持。浦发银行“银税通”针对科技型企业,最高可放800万,还能享受3.2%的优惠利率;广州农商银行则推出“经营周转贷”,支持随借随还,按日计息,大大降低企业资金成本。对比以往多数信用贷“百万封顶”的限制,此次额度提升堪称“质的飞跃”。

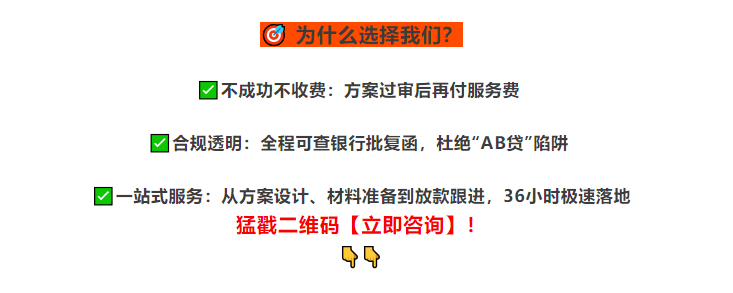

流程简化更是让融资效率翻倍。如今企业主无需再抱着一摞纸质材料跑银行,通过银行APP或官网就能完成全流程操作。提交营业执照、法人身份证等基础资料后,银行会自动对接税务、工商、流水等数据系统完成核验,省去了繁琐的人工审核环节。深圳一家电子配件企业的刘总算了笔账:“以前办贷款要抽人跑4趟网点,前后花20多天,现在手机上点几下,3天就到账,省下的时间都能多谈两个订单。”

3

企业抓住机遇,突破发展

值得一提的是,此次政策覆盖范围极广,除房地产、金融等限制行业外,制造业、商贸、文创、外贸等实体行业均能享受红利,尤其向小微企业和个体工商户倾斜。部分银行还联合地方政府推出贴息政策,叠加后实际年化利率可低至2.5%,较常规产品利息成本直降40%。

当前,企业发展正迎来金融支持的“黄金期”。对于符合条件的企业来说,与其被过往的征信小问题困住,不如主动对接四大银行的信贷产品。这笔“来之能战”的资金,或许就是抓住旺季订单、实现规模扩张的关键。毕竟,在激烈的市场竞争中,充足的现金流,就是企业最坚实的底气。