原创 这家银行业绩下滑,资产质量恶化,这些岗位人均年薪却超百万

在2025年的尾巴,聊聊2024年的事。

2024年末,蓝海银行各项贷款余额372.39亿元,相较于上年下降27.18亿元;2024年净息差为2.35%,较上年下降近2个百分点。

作为民营银行,收入对贷款的倚重较高,贷款余额和净息差的下降难免会让利润表数据下滑。

从财报数据来看,2024年蓝海银行营业收入为14.52亿元,同比减少39.42%;净利润为4.15亿元,同比下降47.86%。

同时,该行资产质量指标近年来不断恶化。

在业绩大幅下滑、资产质量恶化的背景下,蓝海银行的薪酬有何变化?

据蓝海银行年报披露,该行董事、监事、高级管理人员,以及对银行风险有重要影响岗位(风险管理、授信审批等)的年薪和津贴总额,2022年度为5050万元,2023年度上升至5280万元,2024年度再度上升至5511万元,约占员工薪酬及福利的三分之一。

上述岗位共48人,人均年薪(含津贴,下同)114.81万元,虽然人均年薪的基数依然很高,但较上年的122.79万元已有所下降。

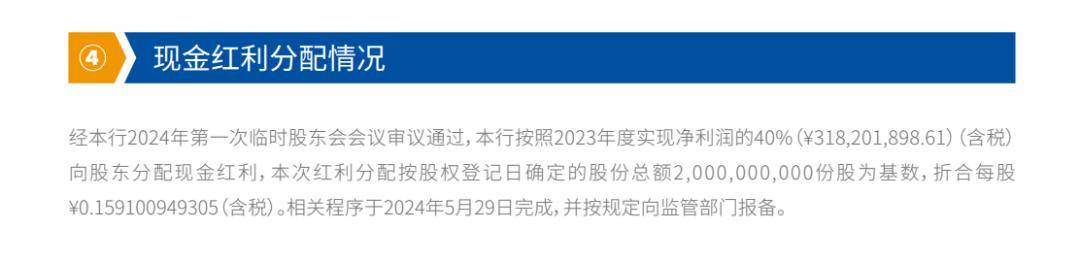

同时,其2023年度的股东分红在40%的高比例状态。这一比例超越了同期许多经营良好的明星银行,上市银行的分红比例多在30%上下,而招行银行也仅在35%左右。

作为中小民营银行,蓝海银行在贷款投放上本就缺乏优势。尽管其 2024 年资本缓冲十分充足 —— 资本充足率达 13.37%,一级资本充足率更是高达 12.60%,完全具备信贷扩张的资本基础,但该行贷款余额仍同比下降,显然问题并非出在资本不足,而是自身贷款投放能力薄弱所致。

加上助贷新规的冲击,其2025年及未来业绩具有一定挑战,如不能扭转业绩,或许降薪将是未来的一个主旋律。

免责声明:本文涉蓝海银行核心数据均源自其公开年报。文中分析及预测基于公开数据,仅作参考,不构成投资建议。读者据此操作的风险,作者及发布方不承担责任。内容若有偏差,以官方信息为准,我们将核实后调整。