美股隐含波动创3月以来新高,交易员押注美联储决议将引发剧烈行情

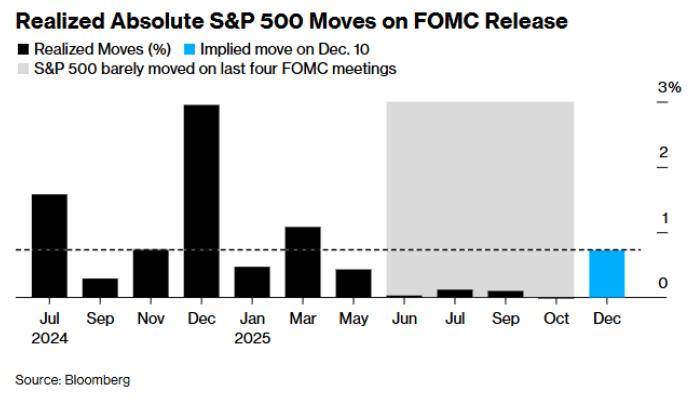

Strategas Group的数据显示,在本周三美联储做出决定后,美国股市在任一方向上的隐含波动幅度略低于 1%。若出现如此幅度的波动,这将是自3月以来美联储决议后基准股指的最大单日波动。

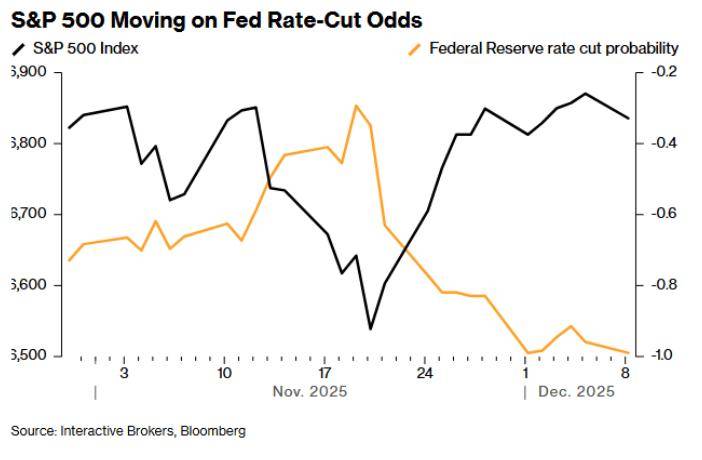

过去六周,围绕利率决议的波动性一直是股票交易的主要特征之一,其重要性甚至超越了对人工智能泡沫和美国总统特朗普贸易政策影响的担忧。11 月中旬,市场对降息的隐含概率一度跌至 30%,就在此之前,标普 500 指数和纳斯达克 100 指数从 10 月底的纪录高点下跌了 5% 以上。

纽约联储主席约翰·威廉姆斯在 11 月 21 日表示,他认为近期有放松政策的空间,市场将此解读为对 12 月降息的全力支持。此后,市场对降息的定价已达到 97% 的可能性,标普 500 指数也随之跳涨 3.7%。

摩根大通证券的技术策略师杰森·亨特表示:“自 10 月底以来,市场的运行轨迹主要取决于市场对 12 月政策利率放松的隐含概率。”

标普500指数走势受美联储降息概率影响

周三波动性的潜在可能主要来自于美联储官员之间可能出现的分歧。预计将有 三名政策制定者反对降息。投资者还将获得个别委员更新后的经济预测,以及他们对未来利率走向的看法。鉴于美联储主席鲍威尔的任期将于明年结束,这些看法预计将存在巨大分歧。

但这种情况也发生在一个美联储利率决议对股票交易的即时影响越来越小的时期。部分原因在于美联储的沟通努力。在之前的会议中,投资者几乎可以确定结果如何,从而使投资者能够在决议公布前很好地将任何变化提前定价。此外,在今年的大部分时间里,交易一直由 AI 狂热主导,而非美联储政策。

巴克莱银行美国股票衍生品研究主管斯特凡诺·帕斯卡莱表示:“在这些会议期间,实际波动幅度异常低迷,接近于零,这突显出货币政策作为传统宏观驱动力的影响力正在减弱。”他指出,自 2023 年第一季度(即上一轮加息周期的尾声)以来,即使是 FOMC 会议当天的隐含波动幅度也“大幅下降”。

这种趋势在本轮两次会议间隔期间仍在继续,11 月底的反弹几乎完全是基于美联储将降息的预期。但 Horizon Investments LLC 投资组合管理主管扎卡里·希尔表示,他认为市场对美联储本周将采取的行动过于关注,尤其考虑到今年早些时候几次降息前后的价格波动一直较为温和。

他说:“美联储降息概率的波动对市场的影响超出了我们的预期,坦率地说,也超出了应有的程度。”

FOMC会议结果公布后标普500指数的实际绝对波动

鉴于 FOMC 会议对市场的影响力正在减弱,帕斯卡莱建议投资者卖出 FOMC 跨式期权,以“利用近期模式”,即本周三标普 500 指数隐含波动和实际波动之间的差距。

华尔街的许多策略师预计,周三的降息将为标普 500 指数带来额外的涨幅。CFRA 首席投资策略师萨姆·斯托瓦尔在给客户的一份报告中写道,他预计降息 25 个基点“以抢在就业市场走软之前”,将有助于激发市场的乐观情绪。

在 Horizon,希尔表示他的团队在过去一个月中并未急于轮动至防御性板块,并试图忽略市场的波动。他表示,美联储是否在本次会议上降息远没有 2026 年的长期前景重要,届时由特朗普总统挑选的新任美联储主席预计将推动更多的降息。