数字人民币进入2.0时代:年利率0.05%开始生息,App已同步升级

2026年1月1日,数字人民币迎来历史性升级,正式迈入2.0时代。

工商、等10家运营机构集体公告,对数字人民币实名钱包余额按银行活期存款挂牌利率(当前年利率0.05%)计付利息,计结息规则与银行活期存款完全一致;数字人民币App也同步焕新至2.0版本,全面适配存款货币型数字人民币的管理需求。

此次升级标志着数字人民币从“数字现金”进阶为“数字存款”,实现从央行负债到银行负债的转变,正式进入了数字支付全新阶段。业内专家透露,依托存款货币属性,数字人民币未来还可购买传统理财产品。

10家运营机构官宣计息机制

数字人民币App相应功能已上线

2025年12月31日起,、、、、、邮储银行、、、微众银行(微信)和网商银行(支付宝)等10家数字人民币运营机构相继发布公告称,自2026年1月1日起,将为开立在本行的数字人民币实名钱包余额按照活期存款挂牌利率计付利息,计结息规则与银行活期存款完全一致。公开信息显示,当前各家银行的活期存款挂牌利率均为0.05%。

作为数字人民币体系的重要载体,数字人民币App也同步焕新升级至2.0版本。据数字人民币运营管理中心介绍,该App自2022年1月公开上架以来已历经54次迭代更新,此次2.0版本在功能与体验上实现全面提升。

除了界面更新、个性化皮肤功能上线,新版App已全面适配存款货币型数字人民币的管理需求。

用户可以点击首页的钱包资产区域,进入钱包资产页,查询钱包的资产情况,包括活期余额、硬钱包余额(如果有该行的硬钱包绑定)、活期余额的“年利率”,以及每个季度后的结息信息。

需要注意的是,此次“生息”福利仅覆盖完成实名认证的实名钱包,如果是非实名钱包内有余额,界面会提示用户“升级钱包后余额享收益”。

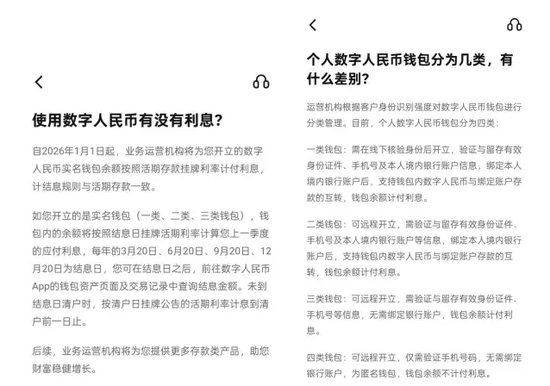

数字人民币App客服进一步说明,如用户开立的是实名钱包(一类、二类、三类钱包),钱包内的余额将按照结息日挂牌活期利率计算上一季度的应付利息,每年的3月20日、6月20日、9月20日、12月20日为结息日。用户可在结息日之后,前往数字人民币App的钱包资产页面及交易记录中查询结息金额。未到结息日清户时,按清户日挂牌公告的活期利率计息到清户前一日止。

据悉,数字人民币实名钱包需完成不同程度的身份核验,用户可根据自身交易场景与额度需求对钱包进行升级,对钱包余额和支付限额进行调整。

具体来看,一类钱包需线下核验身份,验证手机号、有效身份证件并绑定本人境内银行账户;二类钱包需验证并留存有效身份证件、手机号等信息并绑定本人境内银行账户办理;三类钱包验证并留存有效身份证件与手机号信息即可办理。其中,一类、二类钱包还支持钱包内数字人民币与绑定账户存款的互转。

与之相对,四类钱包(匿名钱包)余额不计付利息。据了解,四类钱包是个人非实名钱包,仅需用户手机号验证开通,不绑定,属匿名性质,多用于小额匿名支付场景。

业内专家分析指出,这一差异化安排背后蕴含严谨的监管与实操考量。一方面,四类钱包仅基于手机号开立,无法明确资金归属主体,运营机构难以精准核实账户信息、完成利息核算与兑付;另一方面,实名要求既契合反洗钱等监管规定,也为存款保障的落地提供了身份依据,可避免资金权属纠纷。

央行定调数字人民币升级

从数字现金迈入数字存款时代

驱动此次全面升级的“总纲”,是中国人民银行出台的《关于进一步加强数字人民币管理服务体系和相关金融基础设施建设的行动方案》(以下简称《行动方案》)。

中国人民银行副行长陆磊表示,《行动方案》在DC/EP理论框架下进一步优化了“双层架构”。在顶层中央银行端,数字人民币由中央银行负责业务规则、技术标准制定,承担相关基础设施的规划、建设和运营。在二层业务运营机构(以下简称“运营机构”)端,商业银行在自身界面为个人、单位开立数字人民币钱包,负责客户的数字人民币安全,提供流通支付服务,承担相应的合规和反洗钱责任,纳入存款保险范畴,与存款享有同等安全保障。非银行支付机构为客户提供的数字人民币由客户以自身的银行存款兑换,属于非银行支付机构负债,依法纳入数字人民币监管。

为进一步明确运营机构责任和权利对称关系,经反复验证,《行动方案》规范了数字人民币计量框架,将银行类数字人民币业务运营机构的数字人民币纳入准备金制度框架管理,其开立的数字人民币钱包余额统一计入存款准备金交存基数。参与数字人民币运营的非银行支付机构实施100%的数字人民币保证金。数字人民币钱包余额按照流动性分别计入相应货币层次。

与此同时,《行动方案》明确,银行机构为客户实名数字人民币钱包余额计付利息,遵守存款利率定价自律约定。银行可以对数字人民币钱包余额自主开展资产负债经营管理,由存款保险依法提供与存款同等的安全保障。对非银行支付机构而言,数字人民币保证金与非银行支付机构客户备付金无差异。

业内专家指出,由于数字人民币将“入表”银行的资产负债表,具有银行负债属性,银行可以基于数字人民币开展资产负债经营管理,从而获得盈利激励,更有动力为公众提供优质、多元的金融产品和服务。

此外,《行动方案》明确了“账户体系+币串+智能合约”的数字化方案,提出升级现有账户体系,在新型账户(数字人民币钱包)基础上推动新兴技术应用,提升人民币发行、流通、支付等各环节的数字化、智能化水平,升级数字人民币智能合约生态服务平台,支撑构建智能合约开源生态体系。

中银证券全球首席经济学家管涛表示,此次数字人民币从数字现金时代迈入数字存款货币时代,既有“不变”,又有“变化”:不变的是由中央银行主导,并提供技术支持保障并实施监管,变化的是由央行的负债变成了商业银行的负债;不变的是以账户为基础、兼容分布式账本技术的特点,这使得新兴支付技术能以最小的摩擦成本和我国现有监管规则进行对接,变化的是在账户基础上,通过综合运用数字币串、智能合约和区块链等数字技术,将使数字人民币由电子支付进入数字支付时代,同时数字人民币功能得到进一步拓展,由价值尺度拓展到价值储藏,其应用场景也将进一步扩大。

数字人民币无需网络也能支付

未来还能购买理财

据了解,数字人民币是人民银行发行的数字形式的法定货币,由指定运营机构参与运营,以广义账户体系为基础,支持银行账户松耦合功能,与实物人民币等价,具有价值特征和法偿性,全面推广后任何商家都不能拒收。

回溯发展历程,2014年,中国人民银行启动数字人民币理论研究和封闭测试。2016年,提出了具有数字货币特征的电子支付工具(DC/EP)的法定数字货币理论框架构想,经过多年试点探索,数字人民币已逐步在批发零售、餐饮文旅、教育医疗、公共服务、社会治理、乡村振兴等领域形成覆盖线上线下、可复制推广的应用模式。

数据显示,截至2025年11月末,数字人民币累计处理交易34.8亿笔,累计交易金额16.7万亿元。通过数字人民币APP开立个人钱包2.3亿个,数字人民币单位钱包已开立1884万个。多边央行数字货币桥(mBridge)累计处理跨境支付业务4047笔,累计交易金额折合人民币3872亿元,其中数字人民币在各币种交易额占比约95.3%。

从使用流程来看,数字人民币的开通与使用十分便捷。用户只需在应用市场下载“数字人民币”App,完成注册后即可开通钱包。通过“充钱包”功能将银行卡内资金兑换为数字人民币,便能开展各类支付操作,如扫码支付、“碰一碰”支付、转账等,针对不擅长使用智能手机的群体,还推出了可视卡、SIM卡等硬钱包形式。

相较于传统支付方式和第三方支付平台,数字人民币拥有诸多独特优势。在支付效率上,数字人民币支付直接发生在付款方与收款方之间,不经过第三方平台,流程更简洁,速度更快;在网络依赖上,其支持离线支付,付款方和收款方都没有网络,也可以完成支付;在隐私保护上,商户和第三方平台无权获取或留存消费者的身份信息和支付数据,能有效保障用户。

值得注意的是,数字人民币与微信、支付宝等第三方支付工具存在本质区别:后者是支付渠道与工具,而数字人民币是“钱”本身,只不过不是纸质的,而是数字形态的。此外,数字人民币转入或转出钱包,均不收取任何手续费。

从发展阶段来看,1.0时代的数字人民币更像“数字现金”,仅承担支付职能,由央行直接负债,商业银行仅负责保管且无法动用;迈入2.0时代后,数字人民币升级为“数字存款”,具备价值尺度、价值储藏等核心职能,正式进入了数字支付全新阶段。

“既然是存款,那么未来,也意味着数字人民币是可以购买所有的传统理财产品。”业内专家透露,目前,商业银行正在准备,很快会推出用数字人民币购买传统理财产品。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com