ATFX:美联储会议纪要!需要实施一定程度的政策紧缩

ATFX汇评:关于美联储首次加息时间点的判断,一种依据是FedWatch,数据显示9月美联储加息的概率51.5%,高于10月和12月的46.9%、38%;另一种依据是点阵图,根据6月美联储利率决议材料,年底前加息25基点的概率较高。关于美联储首次加息时间点的判断,一种依据是FedWatch,数据显示9月美联储加息的概率51.5%,高于10月和12月的46.9%、38%;另一种依据是点阵图,根据6月美联储利率决议材料,年底前加息25基点的概率较高。

第三种依据是美联储会议纪要。北京时间今日2第三种依据是美联储会议纪要。北京时间今日2:00,美联储公布最新会议纪要,对应6月17日至28日的利率决议。会议纪要中提到:“几乎所有这些与会者都表示,可能需要实施一定程度的政策收紧,以使通胀回落至 2%。”从这一点来看,美联储长期将加息的预期增强,但具体加息的月份仍不确定。00,美联储公布最新会议纪要,对应6月17日至28日的利率决议。会议纪要中提到:“几乎所有这些与会者都表示,可能需要实施一定程度的政策收紧,以使通胀回落至 2%。”从这一点来看,美联储长期将加息的预期增强,但具体加息的月份仍不确定。

会议纪要中还提到:“联邦基金利率模态路径的中位数显示,截至 2027 年初目标区间将保持不变,明年第二季度将实施一次降息。”会议纪要中还提到:“联邦基金利率模态路径的中位数显示,截至 2027 年初目标区间将保持不变,明年第二季度将实施一次降息。” 这段话对首次加息时间点的预测与另外两个依据不同,这段话对首次加息时间点的预测与另外两个依据不同,它没有探讨首次加息的时间点,而是对明年二季度可能实施一次降息进行了强调。没有探讨首次加息的时间点,而是对明年二季度可能实施一次降息进行了强调。

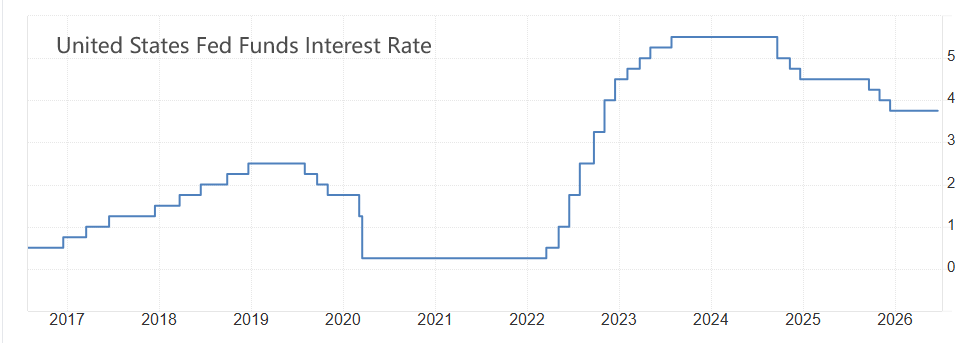

图1,美联储过去十年的利率曲线图1,美联储过去十年的利率曲线-ATFX

图1,美联储过去十年的利率曲线图1,美联储过去十年的利率曲线-ATFX

美联储的货币政策具有连续性,年底加息后,隔年二季度再降息的概率较低。如上图所示,一旦开启加息,持续时间多则两年,少则一年零四个月,几乎不会出现单次加息后迅速降息。考虑到美伊之间的冲突经常反复,国际油价暴涨暴跌,美联储也有可能美联储的货币政策具有连续性,年底加息后,隔年二季度再降息的概率较低。如上图所示,一旦开启加息,持续时间多则两年,少则一年零四个月,几乎不会出现单次加息后迅速降息。考虑到美伊之间的冲突经常反复,国际油价暴涨暴跌,美联储也有可能短期内调整利率。不过,这种情形出现的概率依旧较低。调整利率。不过,这种情形出现的概率依旧较低。

1.关于通胀,会议纪要提到:通胀水平仍处于高位且进一步走高。

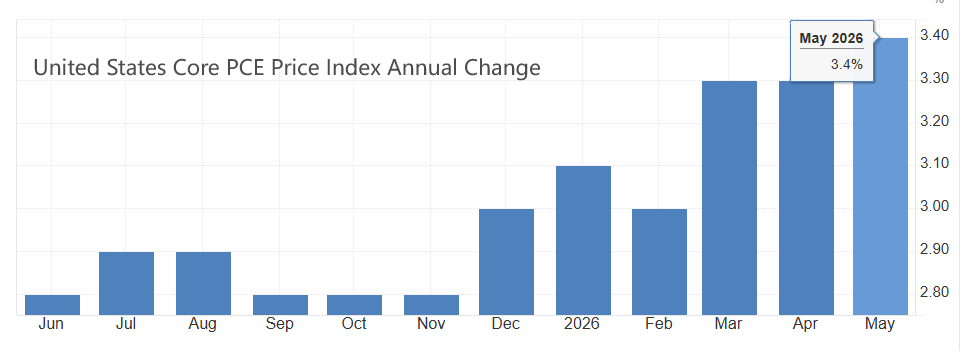

图2,美国核心PCE物价指数年率柱线图2,美国核心PCE物价指数年率柱线-ATFX

图2,美国核心PCE物价指数年率柱线图2,美国核心PCE物价指数年率柱线-ATFX

PCE物价指数年率,连续四个月升高,最新值3.4%,远超2%的目标。如果不是因为美联储判定通胀升高是由短期因素(关税、美伊冲突)导致,美联储可能早就已经开启加息进程。国际油价的变化是导致过去四个月美国PCE数据升高的核心驱动因素。研判美国通胀前景,实际已经演变为研判美伊局势的前景。大部分美联储委员不认为3.75%的利率上限具有限制性,这为通胀继续走高创造了机会。PCE物价指数年率,连续四个月升高,最新值3.4%,远超2%的目标。如果不是因为美联储判定通胀升高是由短期因素(关税、美伊冲突)导致,美联储可能早就已经开启加息进程。国际油价的变化是导致过去四个月美国PCE数据升高的核心驱动因素。研判美国通胀前景,实际已经演变为研判美伊局势的前景。大部分美联储委员不认为3.75%的利率上限具有限制性,这为通胀继续走高创造了机会。

2.关于就业,会议纪要中提到:今年非农就业增长有所加快,且增速大致与潜在劳动力增长相符。

就业市场受到AI产业发展的冲击,尤其是对基础岗位的替代方面。但是,AI技术能够提高生产效率,压降企业经营成本,从而对通胀形成下行压力。AI技术的发展整体上对宏观经济形成“降低通胀,提高失业”的作用。不过,本次会议纪要对AI冲击劳动力市场的内容谈及不多。委员们更加担心美伊冲突或者特朗普政策导致企业信心受挫,降低宏观经济增速,从而导致企业减少招聘或者开始裁员。就业市场受到AI产业发展的冲击,尤其是对基础岗位的替代方面。但是,AI技术能够提高生产效率,压降企业经营成本,从而对通胀形成下行压力。AI技术的发展整体上对宏观经济形成“降低通胀,提高失业”的作用。不过,本次会议纪要对AI冲击劳动力市场的内容谈及不多。委员们更加担心美伊冲突或者特朗普政策导致企业信心受挫,降低宏观经济增速,从而导致企业减少招聘或者开始裁员。

ATFX风险提示、免责条款、特别声明:市场有风险,投资需谨慎。以上内容仅代表分析师个人观点,不构成任何操作建议。请勿将本报告视为唯一参考依据。在不同时期,分析师的观点可能发生变化,更新内容不会另行通知。