深圳公积金缴存基数会不会影响贷款额度?

创始人

2025-05-16 14:10:14

0次

最近有小伙伴问阿羊

公积金缴纳基数会不会影响

自己的贷款额度?

公积金缴纳基数和贷款额度之间

相关比例是怎么样的?

怎么确定自己的缴纳基数能贷款的额度呢?

小编还给大家带来了相关问题的回答

赶紧一起来看看!

公积金缴纳基数

会不会影响贷款额度?

✅深圳公积金缴纳基数会不会影响,个人可贷款额度?

答:会影响!缴纳基数越低能贷的最高额度一般就会越低!

✅深圳公积金缴纳基数和贷款额度之间相关比例是怎么样的?

答:根据贷款额度计算得出的每月还贷额度(按等额本息还款法计算的本金和利息)不超过申请人公积金缴存基数或申请人与计算可贷额度的共同申请人公积金缴存基数之和的50%

政策来源:《深圳市住房公积金贷款管理规定》第十七条第(一)项规定

政策原文:

✅公积金贷款最高贷款额度和贷款所需最低余额要求:

温馨提示:图中的公积金利率已经下调至

首套房:5年(含)以下2.10%、5年以上2.60%

第二套房:

5年(含)以下2.525%、5年以上3.075%

知道了贷款额度和我们的缴存基数有关

那么大家可以通过房贷利率计算器

计算出不同金额贷款

每月所需的还款金额

就可以知道自己的缴存基数

大概能贷多少钱了

怎么计算自己缴存基数

能贷多少款?

✅原理:只要我们缴存基数≥每月还款额度的2倍就符合贷款额度与缴存基数的关系

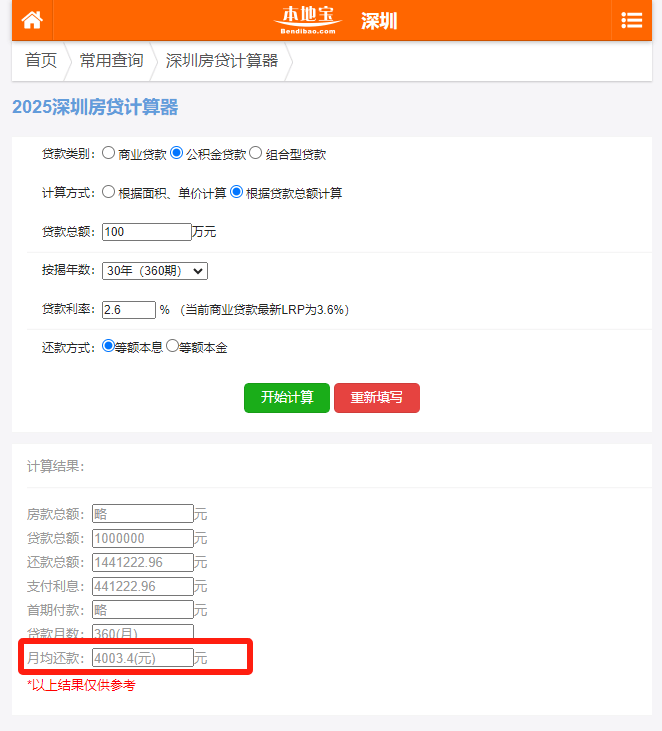

举例:1、比如贷款100万、30年,计算出月均还款额度为4003.4元!(如下图所示)

2、我们需要的最低缴存基数就是:

4003.4/50%=8006.8元,这个缴存基数可以把共同申请人一同计算进来!

也就是如果你有共同申请人,只要你们两个的缴存基数之和有8006.8元就可以了!

✅不知道怎么计算的就套这个公式:

每月还款金额*2=所需的缴存基数

✅房贷利率计算器:

相关内容

热门资讯

暑期出境游火爆,广发银行信用卡...

当“佛得角输了比赛却赢得了世界”登上热搜,赛后24小时内,中国旅行者对佛得角的搜索热度周环比超200...

银行信用卡年费“松绑” 行业转...

中国商报(记者 马文博)近期,光大银行与兴业银行接连发布信用卡年费调整公告,经典白金卡附属卡年费下调...

工商银行(01398.HK):...

证券之星消息,7月16日南向资金增持2294.2万股工商银行(01398.HK)。近5个交易日中,获...

部分银行密集下架旗下小程序,为...

小程序拥有便捷低门槛的优势,是银行服务客户的轻量化载体。但近期,多家银行对旗下小程序进行整合迁移,掀...

美国6月CPI全面低于预期 货...

据美国劳工部日前公布的6月CPI数据显示,美国6月CPI同比增长3.5%、CPI环比下降0.4%;核...

德国次日基载电力价格下跌8.6...

每经AI快讯,7月16日,德国次日基载电力价格下跌8.66%,至144.5欧元/兆瓦时。

伯恩斯坦:将阿斯麦目标价上调至...

伯恩斯坦将阿斯麦目标价从2300欧元上调至2500欧元。

意大利5月贸易帐 47.93亿...

意大利5月贸易帐 47.93亿欧元,前值42.93亿欧元。 来源:金融界AI电报

招商蛇口25亿元公司债将于7月...

观点网讯:7月16日,招商局蛇口工业区控股股份有限公司发布2023年面向专业投资者公开发行公司债券(...

ST龙大:将于7月17日兑付“...

钛媒体App 7月16日消息,ST龙大公告,“龙大转债”到期兑付资金发放日为2026年7月17日,公...