富友支付闯上市:增收不增利,股权暗藏家族网,治理乱象频遭敲打

撰稿|芋圆

来源|贝多财经

在中国金融科技版图的褶皱里,上海富友支付服务股份有限公司(下称“富友支付”)像一匹孤独的骆驼,背着沉甸甸的全牌照行囊,在IPO的戈壁滩上艰难跋涉。这家蛰伏十三载的支付老兵,历经A股折戟、港股失效的坎坷,仍在执着叩击资本市场的大门。

但在当今数字化浪潮席卷全球的时代,支付行业作为经济活动的关键纽带,行业竞争日益激烈。众多支付企业前赴后继想要角逐资本市场,试图借助上市东风实现更高飞跃。富友支付能否从其中脱颖而出,实现港股之梦,从其最新的招股说明书中或许能够窥见一二。

一、业务结构单一困局:线下收单依赖难抵数字转型浪潮

在2011年的上海滩,富友支付诞生于富友集团的羽翼之下,彼时的第三方支付市场尚是一片蓝海。凭借银行卡收单与互联网支付的双牌照起家,富友支付在十年间悄然完成了从区域性机构到全能型平台的蜕变。

2014年,富友支付拿下基金销售牌照,2013年跻身跨境支付赛道,2023年更是在与美国运通、Visa等国际卡组织的合作方面得到肯定。截至2024年,其处理的支付交易笔数突破545亿笔。

截自富友支付官网

同时,富友支付在中国境内拥有互联网支付、银行卡收单、多用途预付卡、跨境支付、基金支付等 5 项支付业务资质,是国内为数不多的全牌照支付公司。在市场规模方面,富友支付取得的成绩不止于此。

从2022年至2024年,富友支付的收入由11.42亿元稳步增至16.34亿元,复合年增长率达19.6%。按2024年TPV(总支付额)计,富友支付在中国综合数字支付服务提供商中排名第八,市场份额为0.8%;在中国独立综合数字支付服务提供商中排名第四,市场份额4.5%。

按2024年聚合收单市场交易数量计,富友支付更是在中国独立综合数字支付服务提供商中独占鳌头,市场份额高达15.1%。其客户群体广泛,涵盖零售、餐饮、休闲娱乐、金融等多个行业的中小商户、大型企业及金融机构,服务客户数量达520万名。

对于现在的富友支付来说,想要进一步发展,资本实力的提升势在必行,而提升资本实力最直接的途径就是上市,但富友支付的上市征程可谓漫长而曲折。

早在2015年12月,富友集团便与兴业证券签订辅导协议,迈出了冲击资本市场的第一步。然而,不到一年,辅导进程终止,首次尝试折戟。后来,富友支付又经历了两次A股上市辅导终止。

直到2024年4月,富友支付向港交所递交招股书,再次开启上市之旅。同年10月,招股书“失效”。随后,富友支付于同年11月再次提交招股书,于2025年5月再次“失效”。第二天(即5月9日),富友支付又次向港交所递交了招股书。

尽管富友支付在支付行业占据了一定的市场地位,但其背后是否存在经营稳定性的潜在风险依旧引发人们审视。从财务数据来看,虽然富友支付的收入呈现增长态势,然而利润却不断出现波动。

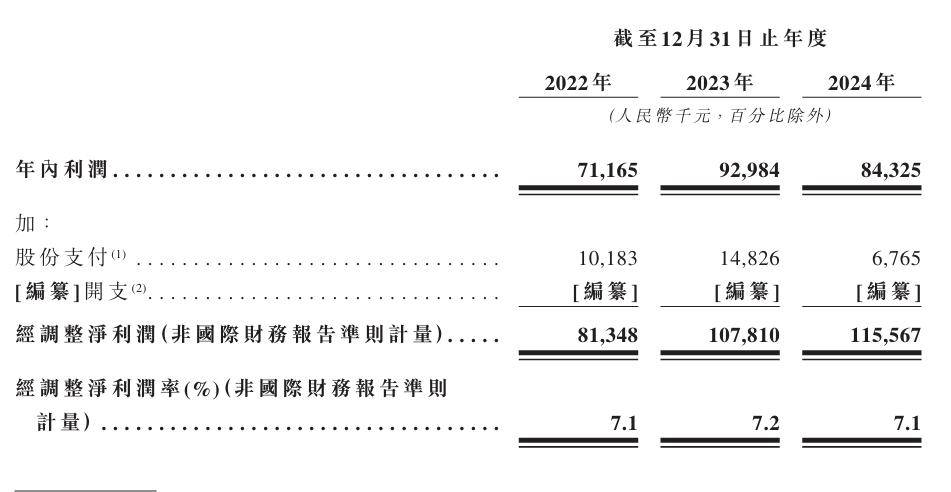

2022年、2023年及2024年,富友支付的收入分别约为11.42亿元、15.06亿元、16.34亿元,保持涨势;但同期经营利润分别为8821万元、1.12亿元、1.04亿元;年内利润分别为7116.5万元、9298.4万元、8432.5万元。

就涨跌幅来看,2024年富友支付的运营利润下降7.1%,年内利润下降9.3%。相比2022年和2023年出现波动下沉的迹象。而在毛利率方面,富友支付的表现同样不容乐观。

2022年至2024年,富友支付的毛利分别为3.25亿元、3.80亿元、4.24亿元;毛利率分别为28.4%、25.2%、25.9%,虽然2024年富友支付的毛利率出现小幅回升,但整体仍处于较低水平。

截自富友支付招股说明书

对此,富友支付在招股书中表示,计划通过发展数字化商业解决方案改善盈利。然而该业务目前仅贡献5.3%的收入,短期内恐怕难以成为营收支柱。

富友支付的盈利不力与其业务结构单一不无关系。在富友支付的业务构成中,综合数字支付服务收入占比最高,2024年该业务收入占总收入的92.5%,其中境内支付又占综合数字支付服务收入的90.74%。

高度依赖单一业务的结构,使得富友支付在面对市场波动时变得脆弱。一旦国内支付市场增速放缓、费率下调或出现其他不利变化,公司整体业绩都会受到严重拖累。此外,富友支付的盈利模式还重度依赖线下收单。

在当前数字支付趋向“场景化+平台化”的大背景下,这种单一的盈利模式面临巨大挑战,抗风险能力亟待审视。随着线上支付场景的日益丰富和消费者支付习惯的发展,线下收单业务的增长空间日益接近饱和,富友支付也需要随着市场的变化拓展多元化的盈利渠道。

二、家族利益网与监管罚单夹击 治理乱象或成元凶

在股权结构方面,富友支付复杂的股权关系和频繁的股本变动为公司治理带来了巨大挑战,该公司的股权虽然表面看起来分散程度较高,但在探究之下,其股权关系在多层嵌套下隐现家族经营身影。

据招股说明书,富友支付现有68名股东,股东之间以及股东与富友支付及其附属公司之间关系复杂,其中,通过多层嵌套的员工持股平台,陈建及其亲属在富友支付构建起了盘根错节的利益共同体。

陈建虽然未直接持有富友支付股份,作为普通合伙人,陈建持有富友号约16.89%的权益。富友号持有富友支付3.66%的股份,因此陈建通过富友号间接持有富友支付约0.62%的股份。

此外,作为上海添之富的普通合伙人,陈建控制该平台,而上海添之富通过富友号持有富友支付40.50%的权益,陈建个人直接持股上海添之富仅9.75%。陈建持有上海添友37.37%的权益,上海添友持有富友号37.89%的股权。

陈建的配偶蔡美珍直接持有富友支付2.33%的股份,其姐妹王华通过上海擎仪间接持有富友支付股份。蔡美珍亲属朱灵君直接持有富友支付1.64%股份,其配偶朱雪林同样持有富友支付1.64%股份。

截自富友支付招股说明书

而上海添之富作为员工激励平台,31名持股员工中有69%的员工是关联自然人。复杂的利益关系,在运营过程中不可避免地对决策的独立性和公正性产生复杂影响,也让富友支付监督机制的有效性和合规性风险变得更引人注意。

富友支付监事会的三名监事中就有一人兼任富友支付的财务高管,这也让投资者对富友支付监督机制的有效性抱有疑问。

独立非执行董事陈劲曾因众安保险违规事件被中国银保监会处罚,尽管保荐人认为其仍具备独立性,但该事件无疑会影响其客观判断能力。此外,陈劲的主要经历集中于保险和财富管理领域,与支付行业的弱关联也让其独立董事职位的独立性与经验备受质疑。

此外,富友支付的执行董事权力集中少数董事,七人董事会中,执行董事就有四位,分别是陈建、张轶群、付小兵、刘百川,让富友支付的运营多了内部人控制风险。

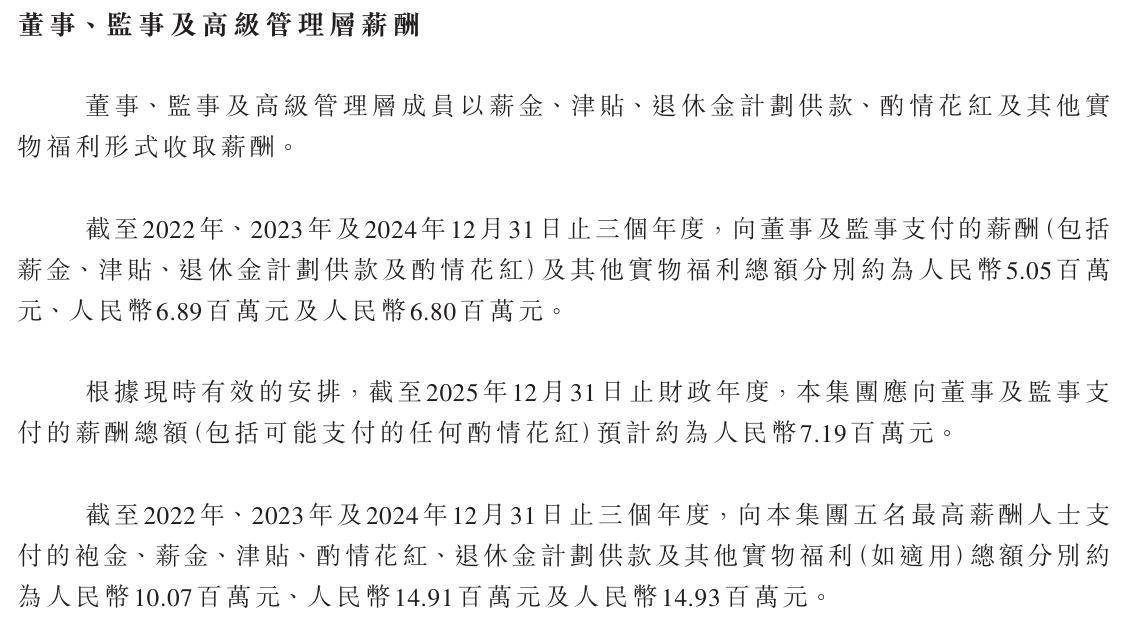

权力集中下,富友支付薪酬结构的合理性也存在矛盾之处。2024年富友支付董事及监事薪酬总额680万元,较2023年减少9万元,降幅1.31%;但同期年内利润却减少865.9万元,降幅9.31%;而富友支付的五名最高薪酬人士2024年在该公司领取总薪酬达1493万元,占同期年内利润17.71%占比较高,薪酬与业绩的难以匹配也让其中的激励过度风险值得关注。

截自富友支付招股说明书

混乱的公司治理让富友支付合规性成为其上市路上的绊脚石,自成立以来,富友支付因业务合规问题已多次被监管处罚。

最近的一次当属2023年11月,富友支付因未按规定履行客户身份识别义务等三项违法行为,被央行罚款455万元。频繁的违规记录不仅反映出公司内部合规管理体系存在严重漏洞,员工对法规的理解和执行不到位,也对公司的声誉造成了负面影响。

富友支付在冲击上市的道路上虽然有过往积累的一定优势,然而,其当前所面临的经营不稳定性和公司治理漏洞等问题也十分突出,如何在激烈的市场竞争和严格的资本市场监管环境中脱颖而出,实现上市的目标,创造长期价值仍需不断探索。