原创 美国非农前瞻:或确认就业增长缓慢,美联储7月加息还有戏?

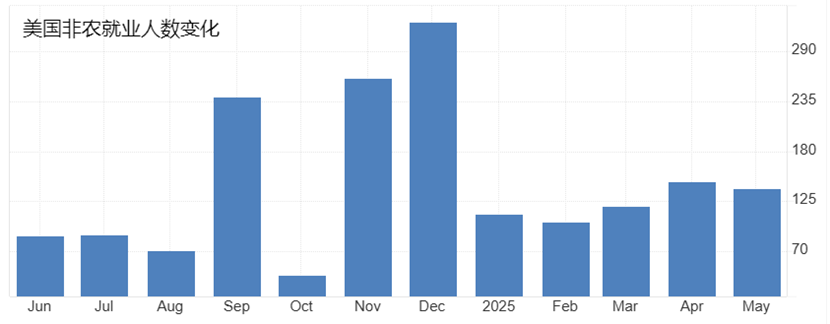

周四晚间即将公布的美国6月非农就业报告将成为美联储货币政策走向的关键风向标,也是金融市场短期走势的重要催化剂。市场预计6月新增非农就业人数将放缓至11万(前值为13.9万人),失业率可能从4.2%升至4.3%,这将是2021年以来的最高水平,平均时薪年率预计维持在3.9%不变。

近期美国劳动力市场显示出放缓的迹象,尽管5月份的就业增长略好于预期,但3月和4月的数据向下修正表明,招聘势头正在减弱。今年到目前为止,非农就业人数平均每月增加12.4万人,与去年同期的平均18万人相比大幅下降。

分析师预计,这种放缓将持续下去,6月份就业人数预计仅增长11.5万人。由于持续的不确定性、高利率和联邦政府冻结招聘,企业仍然不愿雇佣新员工。支持这一观点的是,5月份小企业招聘计划降至周期内的最低水平,Indeed网站上的招聘信息持续下降至6月中旬,认为工作“充足”的消费者比认为工作“难以获得”的消费者要少。

尽管雇主一般都在留住员工,但裁员似乎正在增加,最近首次申请失业救济人数的上升就证明了这一点。对于失去工作的个人来说,找到新工作也变得越来越困难。持续申请失业救济人数目前处于2021年底以来的最高水平,给失业率带来了上行压力。

以上的预期反映了市场认为美国劳动力市场正在"有序降温"的判断。也就是说,在上个月家庭就业急剧下降之后,可能会看到轻微的复苏,这可能会使失业率暂时稳定在4.2%。从月度家庭数据的波动来看,总体趋势表明劳动力需求继续减弱。

这份非农报告将是首批可能反映特朗普关税政策对就业市场影响的数据之一。特朗普政府近期加大了对美联储的公开施压,这种政治压力使得非农数据的解读将不可避免地带有政治色彩——无论数据强弱,都可能被政府用作支持其降息主张的依据。但是截止目前,美联储主席鲍威尔依然对外表达“谨慎观望”的立场,所以这份报告也将从多层面带来影响。

美联储主席鲍威尔此前预计通胀接下来可能出现"显著"的价格上涨,但也承认影响可能小于预期。当前已经进入了7月份,7月9日对等关税最后期间也已经逼近。如果美国与各国之间无法达成协议,将会令关税带来的通胀升温忧虑加剧,进而影响就业市场前景。

基于当前市场预期和美联储官员近期的表态,加上美国即将进入长周末假期,本次非农带来的影响波动可能增加,尤其是本周创出记录新高的美股。强于预期的数据将显著降低市场对近期降息的预期。美联储主席鲍威尔很可能会重申需要更多时间评估关税对通胀的影响,并强调经济"稳健"的立场14。这种情况下,7月降息概率可能从当前的20%降至接近零,9月降息预期也会大幅回落。但如果就业数据符合预期,美联储的重点将转向评估关税对通胀的影响,市场继续保留9月降息的可能性。