债市新逻辑:国债“取消免税”与债券ETF的黄金时代

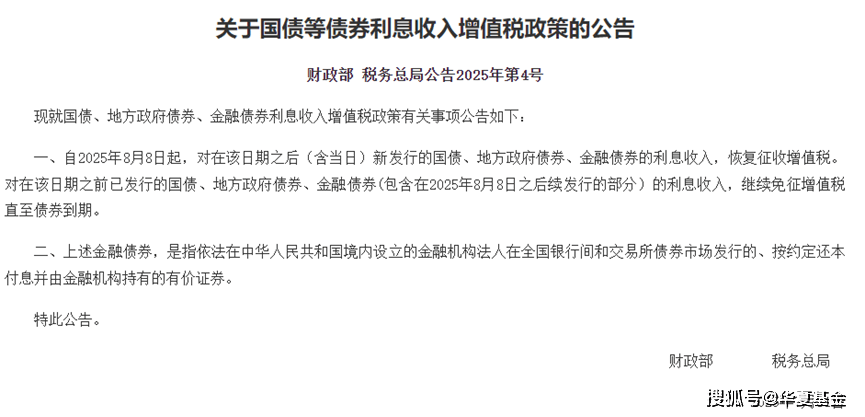

2025年8月1日盘后,财政部与税务总局联合发布的一则重磅公告,如同一颗投入平静湖面的石子,在金融圈激起层层涟漪。

来源:财政部官网

当市场目光仍聚焦于税负变化时,一场静水流深的变革正在重塑债券市场的价值坐标——公募债券基金,尤其是债券ETF产品,正悄然披上时代赋予的新衣。

01 从免税到征税

——税收政策的中性回归

从某种意义上讲,债券市场的税收政策从来都不是孤立存在的,它如同一条无形的指挥棒,引导着资金的流向与市场的走向。

回顾历史长河,我国国债利息收入曾长期享受免征营业税政策。2016年,“营改增”改革的浪潮袭来,免征营业税转变为免征增值税,而利息收入的免税范围进一步扩展至地方债和金融债。

这一政策在特定时期确实发挥了重要作用,为债券市场的发展注入了活力。然而,随着市场环境的变迁,这条政策河流如今迎来了新的转弯。

根据新规,自2025年8月8日起,新发行的国债、地方政府债及金融债利息收入恢复征收增值税,而存量“老券”则维持免税待遇(包括8月8日后的续发行部分),直至到期。

这种“新老划断”的审慎安排,既保障了存量“老券”持有者的合理预期,又为新发债券的市场定价提供了清晰指引。

尤为值得关注的是,政策对个人投资者给予了适度倾斜。老百姓每月购买新发行的国债、地方政府债及金融债不超过10万元的,可继续享受免征增值税优惠至2027年底,体现了政策的温度与精度。(来源:第一财经)

从宏观经济视角来看,政策的调整是多维度因素综合作用的结果。近年来,我国债券市场规模如雨后春笋般迅速扩张,"资产荒"背景下国债等安全资产备受追捧,免税政策刺激市场发展的历史使命已圆满完成。

与此同时,恢复征税有助于充实财政收入、缓解财政压力,为国计民生提供坚实的资金保障。据国金证券统计,税改之后,预计今年年内利息增值税收入规模大致可达144亿元。

(来源:《国债利息征税的逻辑与影响》,国金证券,2025.8.2)

就像天平的两端,一端是财政可持续性,另一端是市场发展需要,恢复征税的决策,正是在这样的背景下做出的平衡之举。其标志着债券市场税收政策正逐步向中性回归,为债市的长期健康发展奠定了坚实基础。

02 投资者的新算术题

——公募基金的超预期“红利”

在债券投资的世界里,投资者的收益来源主要包括票息收入(即债券利息)和资本利得收入(即债券价格增值部分)。而税收方面,则涉及增值税和所得税两大领域。本次政策调整的核心,在于针对票息收入恢复征收增值税。

政策实施后,不同类型的投资者投资新发行的国债等债券所获利息收入,将面临不同的税负水平:

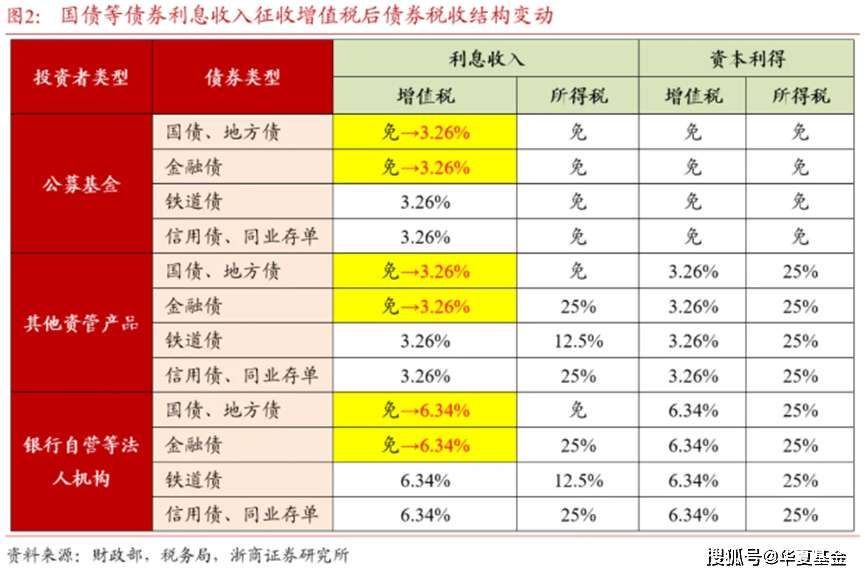

银行、保险等自营机构适用的税率为6%,而资管产品(如公募基金)则适用3%的简易征收率。

这道看似简单的税率分水岭,实则正在重构资管行业的竞争格局与资产比价逻辑,并且重新校准投资者的决策模型。

具体来看,因债券价格包含增值税,按计税规则换算后,金融机构自营业务的实际增值税率为6%÷(1+6%)≈5.66%,广义基金产品则为3%÷(1+3%)≈2.91%。

此外,缴纳增值税时还需以增值税额为基数,额外缴纳合计12%的附加税费(含7%城市维护建设税、3%教育费附加及2%地方教育附加)。

综合计算后,政策实施后金融机构自营实际税负为5.66%×(1+12%)≈6.34%,广义基金产品实际税负为2.91%×(1+12%)≈3.26%。

(测算来源:《对国债等债券利息收入恢复征收增值税的理解》,广发证券,2025.8.2)

通过对比不难发现,公募基金以增值税、所得税“双免”的优势,在这场税收政策调整中成为相对受益者。

一方面,公募基金各类收入的所得税减免以及对债券资本利得的增值税减免政策依然适用;另一方面,相较于银行自营等机构,公募基金等资管产品在增值税方面多了3.08%(即6.34%-3.26%)的优势。

公募基金的“税盾”价值不降反升,银行委外需求仍在暗流涌动。这种税收优势的转移,或将直接催生市场行为的微妙变化。

在短期层面,以10年国债为例,当前到期收益率约1.7%,恢复征税后金融机构自营投资的税后收益下降10.8BP(即0.108个百分点),而广义基金产品仅下降5.5BP(即0.055个百分点)。

这种差异使得新老债券的“分水岭”愈发清晰:新发债券因需缴税而要求更高收益率,存量老债则因免税优势更受青睐。

尽管市场预计新老券利差可能走阔,但实际利率上行幅度受限于供需两端的共同承担机制,对债市的整体影响相对可控、趋于中性。

从长期视角观察,政策调整或将提升国债、地方债、金融债的交易属性,促使机构投资者更加关注资本利得机会。这将推动债市交易更加活跃,市场定价更加充分,国债收益率曲线的基准性也将得到提升,为中国债市的长远发展注入新的活力。

03 市场生态的重塑之力

——债券ETF的新时代开启

当市场仍在消化政策余波之际,聪明的资金已率先捕捉到新的配置机遇——债券ETF正成为新税制环境下的资产新共识。

这类兼具稳健票息与灵活交易特性的金融工具,正经历着从组合配角到核心拼图的角色蜕变。

基准国债ETF:税收优势与流动性的双重载体

以基准国债ETF为代表的利率债ETF,其持仓的存量老券未来仍将享受免税政策,叠加公募基金本身的税收优势,使其成为追求国债配置需求的资金的良好标的。

更为关键的是,债券ETF支持场内T+0交易,投资者可实时捕捉市场机遇,灵活实现与股票、货币ETF等品种的仓位转换,彻底摆脱传统场外基金申赎的时间滞后。

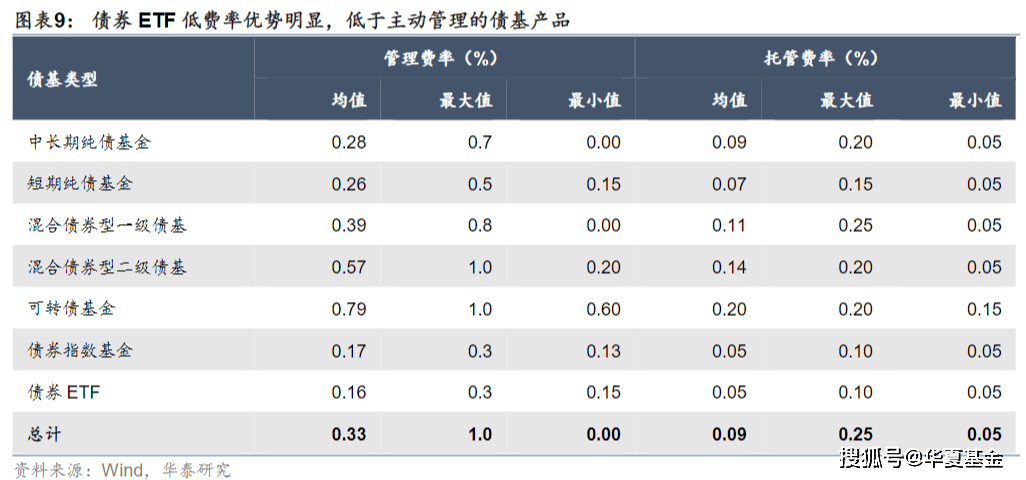

这种“税优+即时流动性”的组合特征,以及低费率的工具化属性,在个人投资者与机构策略盘中均展现出强大的吸引力。

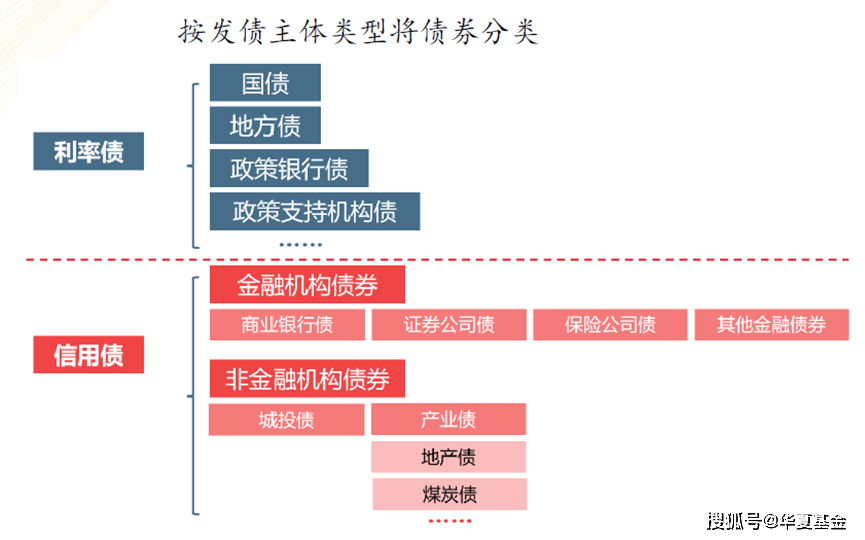

信用债ETF基金:新税制下的价值重构契机

此次税改的另一重意义,或许在于恢复了信用债与利率债的“公平”比价基础。此前,信用债利息收入一直征收增值税,相较于国债、地方债以及金融债等品种,存在相对劣势。此次调整后,信用债的相对比价得以提升。

(来源:《国债等债券利息收入恢复征收增值税的点评》,中信证券,2025.8.3)

来源:中信建投证券

此外,通过ETF持有信用债组合,既能分散风险、改善流动性,又能享受3%的更优税率,为信用债ETF、科创债ETF等品类的价值发现打开了新的空间。

从大类资产配置角度看,尽管国债、地方债等品种的免税优势消退,使得金融机构税后收益下降,但债券本身具有的低风险、低资本占用与高流动性等特性,仍使其在投资组合中占据不可替代的配置价值。

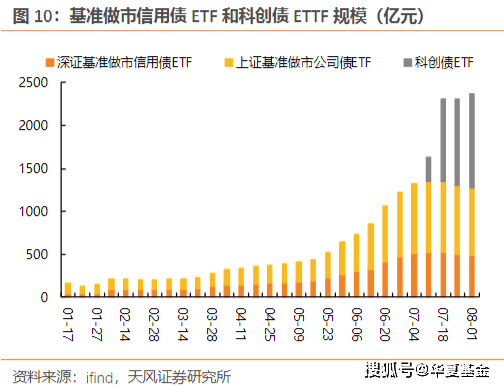

而债券ETF这类机制透明且高效的工具,恰好契合了新时期投资者对于资产配置的底层追求。债券ETF百亿规模的常态化,清晰印证了市场对“稳健、低波、高流动性”资产的巨大且持续的需求。

它如同一艘巨轮,承载着低利率时代投资者对确定性的珍视,走向更深更远处。

最后,笔者想说几句心里话。

如果说中国债券市场恰似一棵茁壮成长的大树,那么免税政策就是幼苗期支撑其生长的支架。如今,当树干足够粗壮时,撤去支架才能让枝叶伸向更广阔的天空。

而对投资者而言,理解政策背后的经济逻辑,比追逐短期波动更重要——每一次规则的变化,都在为市场注入新的可能性,都在重塑财富管理的坐标系。

在这场悄然发生的市场变革中,敏锐的投资者已经开始重新审视自己的投资组合。有人选择增持免税的老债,有人转向税负更优的公募基金,还有人开始重新评估股票等其他资产(尤其是红利类资产)的配置比例。

尽管投资者的选择不尽相同,但共同点都在于 “顺势而为”。毕竟,在投资的世界里,唯一不变的就是变化本身,而适应变化的能力往往比预测变化更重要。

展望未来,政策优惠或许会随市场环境的变化持续调整,但金融工具进化的进程不会逆转。透明与效率才是金融市场的本质,税收政策的调整只是让这一本质更加清晰。

属于债券ETF的黄金时代,或许正在徐徐拉开帷幕。

风险提示

以上不构成证券推荐。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。