中资离岸债周报 | 日本央行上调利率至0.75%,惠誉下调万科企业评级至“C”

久期财经讯,12月22日,上周iBoxx中资美元债投资级指数上涨0.28,投机级上涨0.27;iBoxx中资美元债投资级到期收益率下跌0.02%,投机级与前一周持平。

国内宏观数据方面,中国人民银行授权全国银行间同业拆借中心公布,2025年12月22日贷款市场报价利率(LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%。连续七个月保持不变。

国家统计局发布数据显示,11月份,规模以上工业增加值同比实际增长4.8%(增加值增速均为扣除价格因素的实际增长率)。从环比看,11月份,规模以上工业增加值比上月增长0.44%。1—11月份,规模以上工业增加值同比增长6.0%。分三大门类看,11月份,采矿业增加值同比增长6.3%,制造业增长4.6%,电力、热力、燃气及水生产和供应业增长4.3%。

财政部公布数据显示,今年前11个月,全国财政收入20.05万亿元,同比增长0.8%,增幅与前10个月持平。其中,全国税收收入16.48万亿元,增长1.8%;证券交易印花税收入1855亿元,增长70.7%。

国家外汇管理局统计数据显示,2025年11月,银行结汇14840亿元人民币,售汇13732亿元人民币。2025年1-11月,银行累计结汇162781亿元人民币,累计售汇155932亿元人民币。按美元计值,2025年11月,银行结汇2095亿美元,售汇1938亿美元。2025年1-11月,银行累计结汇22769亿美元,累计售汇21804亿美元。

中资离岸债方面,上周一级市场发行规模减少;二级市场方面,中资美元投资级别债券指数及中资美元高收益债券指数均小幅上行。

投资级市场整体表现较为稳定。产业债方面,据报道,美国总统特朗普下令全面封锁委内瑞拉石油进出口,国际油价上周反弹,中资美元债石油及化工相关债券上周小幅震荡;城投债表现相对稳定,中资美元城投债券指数持续上行。

高收益市场方面,中资美元房地产债券指数小幅上行。万科召开“22万科MTN005”持有人会议,拟展期12个月并提供增信,相关美元债低位震荡;新城、龙湖、万达等相关美元债小幅震荡。

公司公告及新闻方面,万科企业“22万科MTN005”公布展期议案,提议将本金兑付展期12个月及延长宽限日至30天并提供增信;“22万科MTN004”第二次持有人会议将审议拟宽限期内支付6000万元利息并提供增信等议案;金科股份(000656.SZ)发布公告,公司及重庆金科重整计划均已执行完毕;华南城(01668.HK)公布债务重组时间表,须于2027年2月10日前复牌保上市地位;融创中国(01918.HK)预计境外债重组将于12月23日前后落实,约96亿美元境外债将获全面解除及免除;佳兆业集团(01638.HK)延长有关票据同意征求届满期限至12月28日;中国奥园(03883.HK)延长境外债务重组计划持有期至2026年3月23日;路劲(01098.HK)子公司递延支付ROADKG 7 PERP分配款项。

海外宏观数据方面,美国劳工统计局周四公布的数据显示,剔除波动较大的食品和能源类别后,11月核心消费者价格指数(CPI)同比上涨2.6%。相比之下,两个月前的年涨幅为3%。11月整体CPI同比上涨2.7%。在截至11月的两个月内,核心CPI环比上涨0.2%,主要受酒店住宿、娱乐和服装成本下降的抑制。而家居用品和个人护理产品价格则出现上涨。

根据日本央行的声明,日本央行行长植田和男领导的日本央行货币政策委员会以一致决定(9:0全票通过)将利率上调25个基点至0.75%,为1995年以来最高水平,与华尔街经济学家们普遍预期完全一致。日本央行表示,其经济展望得以实现的可能性正在显著上升。

截至发稿,美国二年期国债收益率为3.48%,美国十年期国债收益率为4.16%。

中美10年期国债利差:

数据来源:tradingeconomics

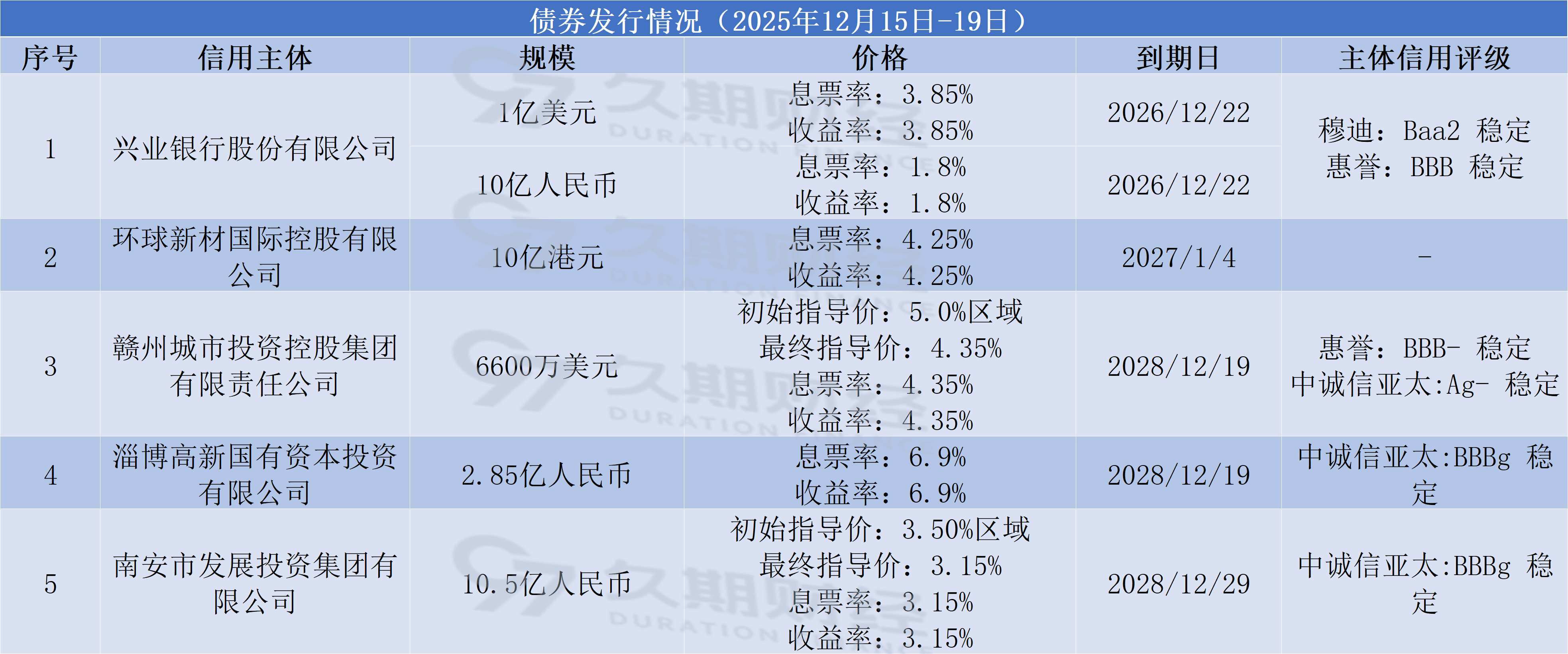

一级发行

上周5家公司共发行6只离岸债,总规模折合约为6.3亿美元,较前一周减少逾12亿美元。上周共有3家城投公司发行新债,其中,赣州城投集团发行6600万美元债券,息票率4.35%;南安发展发行10.5亿人民币债券,票面利率3.15%。金融板块,兴业银行香港分行发行两期高级债券,规模分别为1亿美元和10亿人民币。产业板块仅环球新材国际1家公司参与一级发行。

环球新材国际发行本金总额10亿港元的可换股债券,若债券按初步换股价全额转换,将新增约9813.54万股换股股份。本次发行所得款项净额约9.81亿港元,将主要用于补充公司营运资金、为现有债项进行再融资及支持一般企业用途。

评级变动

上周共有6家企业评级发生变动。

惠誉分别下调万科企业和万科香港长期发行人评级至“C”和“CC”,并移出负面评级观察名单。万科企业未能偿还于2025年12月15日到期的20亿元人民币境内债券本息,并进入五个工作日的宽限期,这表明其违约风险升高。截至9月底,万科企业的可动用现金从6月底的690亿元人民币降至600亿元人民币,大部分为预售监管资金。公司在2025年12月面临约60亿元人民币的资本市场债务到期,2026年另有约120亿元人民币到期。惠誉认为,若无股东支持,该公司可能无法偿还这些到期债务。此外,惠誉预期即使计入资产处置所得,万科企业2025、2026年自由现金流仍将保持负值。

惠誉首次授予北京建工“BBB-”长期外币发行人评级,展望“稳定”。北京建工在北京建筑市场的关键细分领域(包括住房、市政设施、道路桥梁、城市轨道交通、会展场馆)占据领先地位。其在北京市政府资助的关键项目中的市场份额接近40%。对北京市场的高度依赖确保了高质量项目的稳定来源,2024年及2025年上半年,北京地区的新签合同额占比分别为54%和52%。通常,北京地区的回款条件优于外地,这支持了营运资本管理并降低了应收账款风险。

穆迪上调上海电气控股集团和上海电气发行人评级至“Baa1”,展望调整为“稳定”。穆迪预计,得益于盈利持续增长和债务削减,2025年上海电气集团以调整后债务/EBITDA比率衡量的杠杆率将降至4.5倍左右。此外,穆迪预计,2025年上海电气以调整后债务/EBITDA比率衡量的杠杆率将降至 4.0倍左右,未来1-2年进一步下降至3.5倍左右,同时维持强劲的净现金状况。

债券要约

五矿地产子公司发布公告,对MINMET 4.95 07/22/26发起回购要约及征求同意,拟修改条款以增设提前赎回权。购买价格为以1,000美元回购每1,000美元本金,要约将于2026年1月5日届满。

佳兆业集团发布公告,延长有关票据同意征求届满期限至12月28日。

茂升投资发布公告,CHMINV 3.8 08/02/25特别决议未获通过。

新增违约

无

二级市场

上周二级市场交投活跃的债券包括:

可转债方面,阿里巴巴BABA 0.5 06/01/31和BABA 0 09/15/32(2581.8万美元和2520.3万美元),京东集团JD 0.25 06/01/29(1780.2万美元),理想汽车LI 0.25 05/01/28(1120.5万美元);

金融板块方面,保诚PRUFIN 3.625 03/24/32和PRUFIN 3.125 04/14/30(788.6万美元和763.5万美元),友邦保险AIA 5.4 09/30/54、AIA 4.5 03/16/46和AIA 5.625 10/25/27(638万美元、500万美元和293万美元),富卫集团FWDGHD 5.252 09/22/30和FWDGHD 5.836 09/22/35(210万美元和207.8万美元);

产业板块方面,阿里巴巴BABA 3.4 12/06/27和BABA 4.2 12/06/47(1052.5万美元和780万美元),永利澳门WYNMAC 5.125 12/15/29(702万美元),小米集团XIAOMI 4.1 07/14/51(698.7万美元),金沙中国SANLTD 2.3 03/08/27(600.6),美团MEITUA 4.75 11/05/32(600万美元);

地产板块方面,万科企业VNKRLE 3.975 11/09/27(300万美元),路劲ROADKG 7.95 PERP(290万美元),新世界发展VDNWDL 9 PERP(209.2万美元),雅居乐集团AGILE 13.476 PERP(200万美元),龙湖集团LNGFOR 3.85 01/13/32(200万美元)。

城投类美元债估值上行幅度前10:

城投类美元债估值下行幅度前10:

地产类美元债估值上行幅度前10:

地产类美元债估值下行幅度前10:

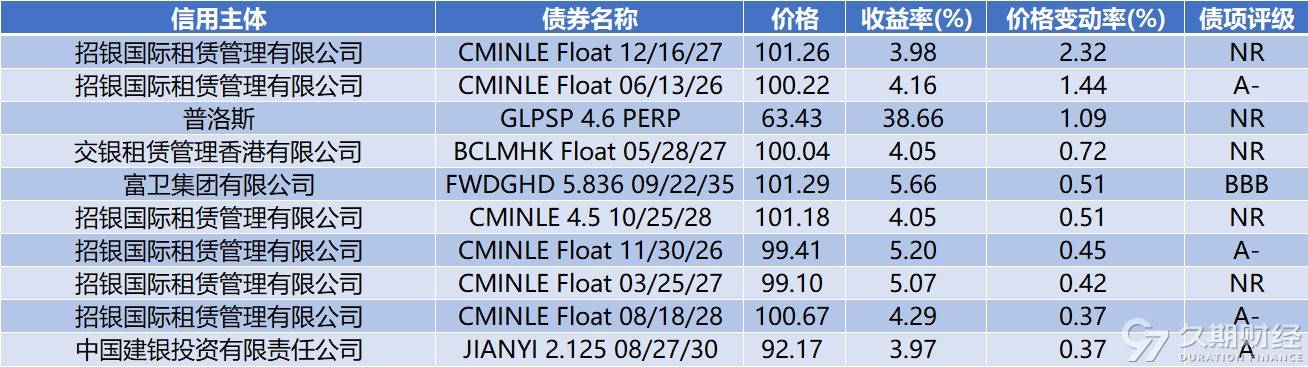

金融类美元债估值上行幅度前10:

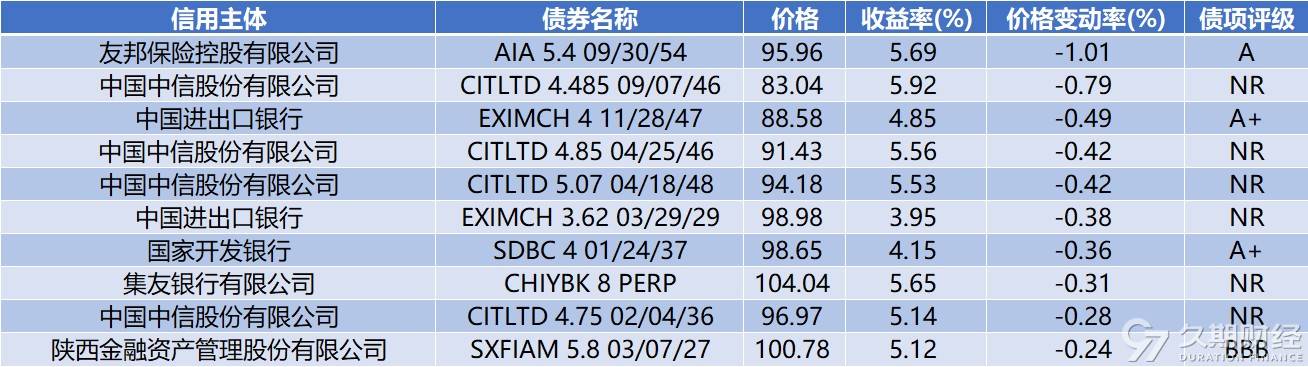

金融类美元债估值下行幅度前10:

产业类美元债估值上行幅度前10:

产业类美元债估值下行幅度前10:

公司新闻

- 万科A(000002.SZ)在投资者互动平台上表示,公司积极推进大宗资产交易工作,今年前三季度,已完成19个项目的大宗交易,实现签约金额68.6亿元,涵盖商业、办公、酒店、公寓等各类资产。业务优化与退出有序推进,冰雪业务已与中旅集团完成签约。此外,公司已建立包括资产证券化在内的资产退出渠道,公司设立的中金印力消费基础设施REIT表现良好,同时也已设立三支PRE-REITs基金。

- 万科企业(02202.HK)发布公告,2021年,公司之控股子公司前期已向大华银行申请银行贷款港币105,019.54万元(人民币9,7206.09万元),期限3年,2024年12月贷款到期并展期1年,并已完成提款。截至目前,贷款余额为港币105,019.54万元。近期经申请,大华银行同意继续提供贷款,期限1年,担保方式不变。

- 会议召集人交通银行发布关于“22万科MTN005”2025年第一次持有人会议的议案概要,其中包括了:将本金兑付展期12个月、追加增信措施及延长宽限日至30天等六项议案。根据安排,持有人需在12月25日15:00前提交表决回执。

- 会议召集人浦发银行发布关于“22万科MTN004”2025年第二次持有人会议的议案概要。拟将票据的本金兑付时间展期12个月至2026年12月15日,于2025年12月15日到期的应付利息6000万元人民币在宽限期内、即2025年12月22日内支付。同时,票据展期将由发行人提供相应的增信措施。

- 据媒体报道,万科在深圳与部分保险公司和商业银行开会,目前尚不清楚会议内容。保险公司是万科非公开债务的投资者之一,此前部分万科非公开债务的利息支付出现延迟。

- 路劲(01098.HK)子公司发布关于递延支付ROADKG 7 PERP分配款项的公告。发行人宣布,根据7%证券的条款,其决定将原定于2025年12月23日支付的7%证券的全部分配款项及分配款项的逾期部分推迟至下一个分配支付日支付。

- 金科股份(000656.SZ)发布公告,公司及重庆金科重整计划均已执行完毕。重整计划执行完毕后,公司的资产负债结构将得到极大改善。重整计划执行完毕预计将对公司2025年度的财务状况产生积极影响。

- 紫光芯盛发布公告,继2025年8月21日公告发布后,清算组与担保人就担保人方案及拟议担保债券重组计划的磋商取得重大阶段性进展,正式条款清单已进入最终定稿阶段。目前,清算组及其法律顾问正针对条款清单草案开展合规性审查,并就未尽事宜持续与担保人及其聘请的法律、财务顾问进行专业层面的沟通协调。关于本重组计划的后续重大进展,本公司将依法履行信息披露义务。

- 据澎湃新闻报道,苏宁电器集团等38家公司实质合并重整草案的表决期第三次延期,截止日期延至12月26日,此前表决截止时间从最初的10月17日延长至11月14日,此后又再次延长至12月14日。重整草案显示,38家苏宁系公司总债权合计为2387.3亿元。其中,经管理人初步审查确定的债权总金额1880.70亿元;另有暂缓确定的债权282.59亿元;未申报债权224.01亿元。

- 据媒体报道,越秀地产(00123.HK)正考虑最早于月内发行3年期点心债,规模至多可达17.7亿元人民币。

- 华南城(01668.HK)发布公告,公司已与若干主要债权人及持份者签订保密协议,以推进协商整体债务重组的关键条款,相关讨论持续进行中。公司鼓励债权人及持份者继续积极与清盘人就整体债务重组进行讨论及/或提出建议。

- 富力地产(02777.HK)发布公告,根据中国执行信息公开网显示的信息,公司于近日新增14项失信被执行人信息。失信被执行人行为具体情形为违反财产报告制度以及其他规避行为。就上述相关案件,本公司及相关子公司仍在与相关机构积极沟通,争取达成妥善的解决方案。

- 融创中国(01918.HK)发布公告,本公司预计重组生效日期将于2025年12月23日或前后落实,惟须重组条件获达成或豁免。于重组生效日期落实之日,本公司约96亿美元的现有债务将获全面解除及免除,作为代价,本公司将根据计划条款于重组生效日期向计划债权人发行强制可转换债券1及强制可转换债券2。

- 佳兆业集团(01638.HK)发布公告,根据同意征求声明,本公司保留延长届满期限、终止同意征求或以其他方式修改同意征求条款的权利。为使持有人能够就同意征求交付同意,本公司谨此宣布,根据同意征求声明的条款,已将届满期限延长至2025年12月28日,并实时生效。

- 碧桂园(02007.HK)发布公告,如通函所披露,根据与协调委员会的工作费用安排,最多约为820.5万美元可以现金形式支付予协调委员会,有关款项来自不多于1.6亿股公司将根据一般授权向认可经纪、银行或证券行发行的新股份出售变现。为便利工作费用安排,于2025年12月21日,董事会议决批准根据一般授权发行1.356亿股股份予GLAS Agency (Hong Kong) Limited(GLAS HK),发行价为每股0.40港元。GLAS HK将代表公司在合理切实可行情况下尽快出售(或促成出售)该等一般授权项下协调委员会工作费用股份,借以结付应以现金形式支付予协调委员会的部分工作费用。

- 中国奥园(03883.HK)发布公告,本公司谨此宣布,本公司及Add Hero已行使酌情权,根据中国奥园计划及Add Hero计划的条款,将持有期延长叁个历月。持有期届满日期现延长至2026年3月23日,本公司及Add Hero可全权酌情进一步延长该日期,其乃根据持有期信托契约条款可分配信托资产的最迟日期。

- 茂升投资发布关于CHMINV 3.8 08/02/25同意征求结果的公告。在本次同意征求中,发行人提出一项特别决议,核心内容之一为将票据到期日由2025年8月2日延长至2026年8月2日。截至同意征求备忘录所界定的截止期限,发行人未获得票据持有人的必要支持,该特别决议未获通过。本公司正与若干持有大额头寸的票据持有人开展建设性对话。公司致力于与票据持有人保持开放沟通,并将继续积极推进,以寻求友好解决方案。

- 据媒体报道,高盛寻求折价收购新世界发展(00017.HK)部分贷款,据悉,高盛接触了参与了今年6月与新世界发展达成创纪录110亿美元贷款再融资协议的部分贷款机构。讨论尚处于初步阶段,尚不清楚能否达成任何协议。

- 恒大物业(06666.HK)发布公告,清盘人已接获若干选定的投标人提交的经更新非约束性意向要约,且清盘人正考虑该等非约束性意向要约;清盘人无意考虑任何新的非约束性意向要约;潜在交易仍处于初步阶段,清盘人对进入下一阶段程序及提交最终方案的时间及详情尚未最终落实;及清盘人与潜在投标人尚未就潜在交易进行任何磋商,也未就潜在交易形成任何意见或就潜在交易达成任何正式或具有法律约束力的协议。

- 恒大汽车发布公告,于2025年11月22日,公司获悉新闻报道称相关附属公司的登记股东已由集团成员变更为广州聚力。经公司查询后,管理人确认,根据相关地方人民法院批准的破产重整计划,集团于相关附属公司的股权获注销及相关附属公司的全部股权乃于2025年11月18日以广州聚力名义登记。由于该计划及相关附属公司的股东有关变更乃该等程序的结果,集团并无收取任何现金代价。

- 花样年集团(中国)发布关于“20花样02”、“20花样01”、“19花样02”、“19花样年”以及“H18花样”2025年第一次债券持有人会议的通知。上述债券会议议案均为关于同意调整上述债券本息兑付安排的议案,发行人请求同意将上述债券应在2025年12月、2026年3月、2026年6月及2026年9月兑付的本金及利息偿付日统一调整为2026年12月31日。

- 据澎湃新闻报道,宝龙地产(01238.HK)旗下债券“H19宝龙2”暂未能获持有人支持,投票截止日期由今年12月15日延后至2026年1月5日。据悉,12月4日至15日,宝龙地产旗下“H0宝龙04”等6笔债券召开持有人会议,审议境内债务重组方案,截至目前,包括“H0宝龙04”和“H21宝龙1”在内的至少4只债券的重组方案获得通过。