国泰海通宏观:通胀温和回升,美联储仍可观望

·投资要点 ·

6月美国CPI增速如期回升,但核心CPI环比不及市场预期。关税对核心商品的影响开始显现但总体仍较温和。未来几个月关税对通胀的传导仍将进一步释放,CPI增速或进一步走高。美联储或仍将维持观望,短期内难以降息。

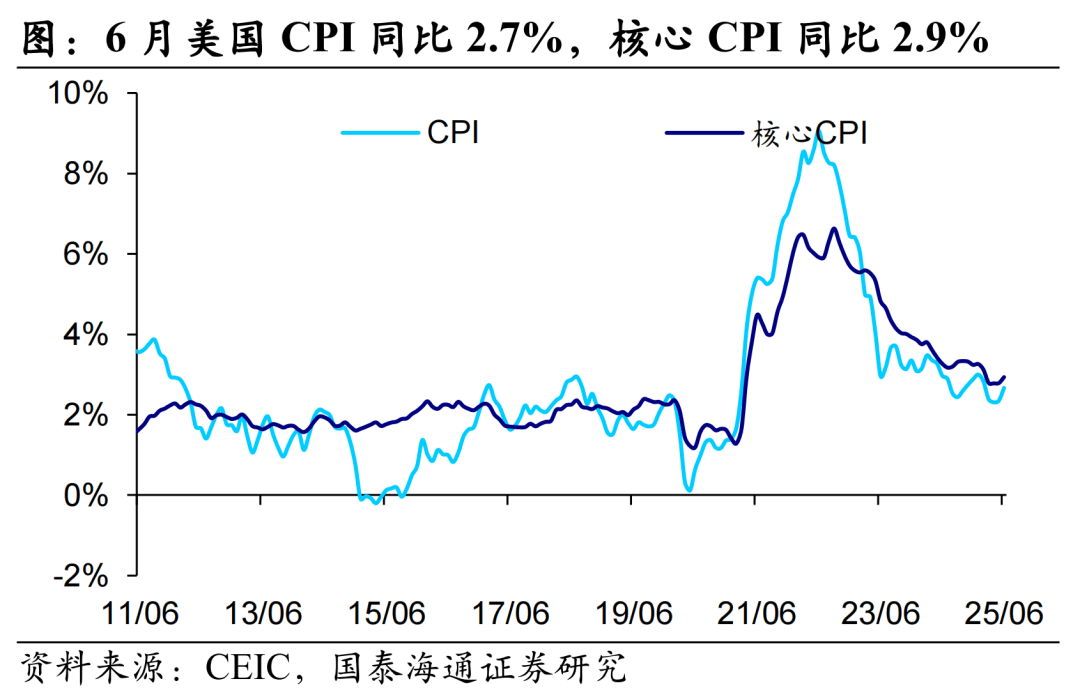

美国6月通胀:如期回升。6月美国CPI同比2.7%(前值2.4%,市场预期2.6%)。核心CPI同比回升0.1个百分点至2.9%,符合市场预期。CPI环比增速回升0.2个百分点至0.3%(市场预期0.3%),核心CPI环比0.2%(前值0.1%),略低于市场预期的0.3%。从结构上来看,能源分项的上涨是推动6月通胀回升的主要动力。

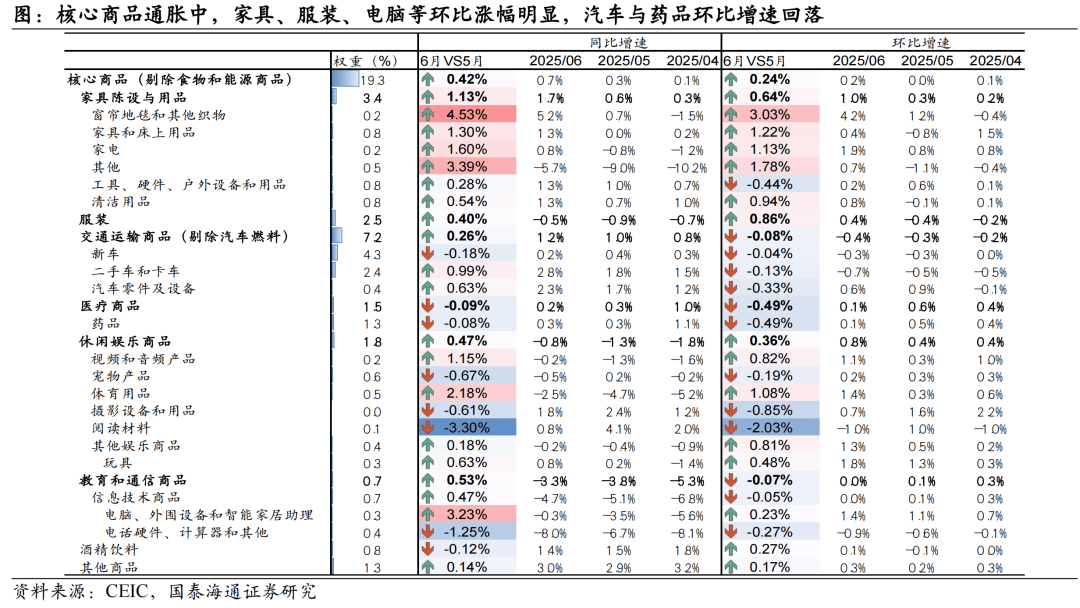

核心商品:关税传导仍较温和。6月关税的影响开始传导至更多的核心商品分项,但总体影响仍较温和。具体来看,服装、家具用品、体育用品、视频和音频产品、电脑等分项环比涨幅较为明显。相比之下,汽车与药品通胀表现疲软。

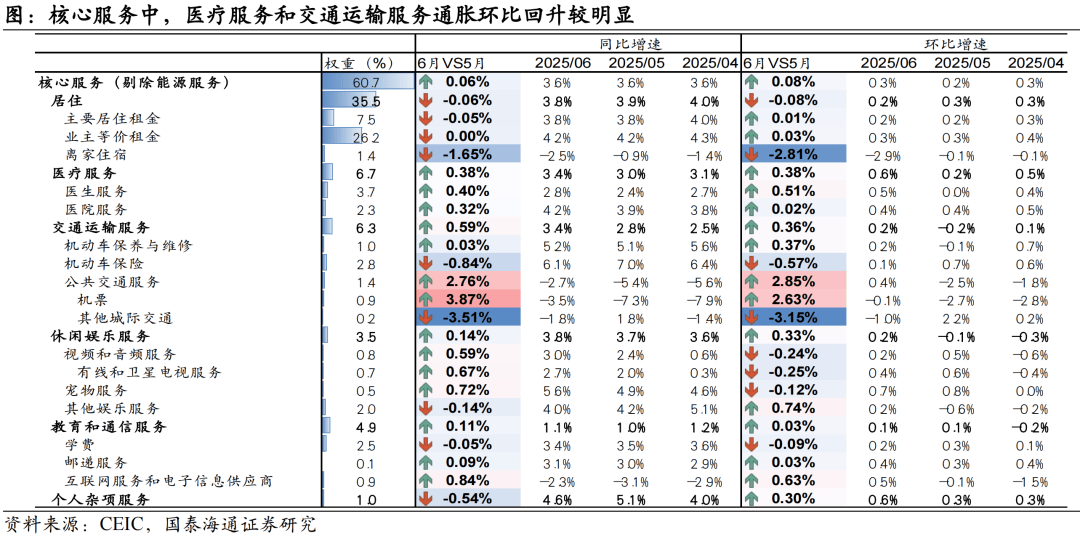

核心服务:医疗服务与交通运输服务通胀回升。6月,核心服务中医疗服务与交通运输服务分项通胀表现强劲,尤其机票分项环比增速回升明显。居住分项环比增速有所回落,主要受酒店住宿价格明显下调拖累,租金通胀维持稳定。

展望:通胀温和回升,美联储仍可观望。我们认为,当前出口商降价幅度尚不明显,关税成本主要由美国进口商承担。随着前期积累的库存逐渐消耗,关税压力将逐渐由进口商向消费者传导。未来几个月关税对美国商品通胀的影响或持续显现,7月CPI增速或进一步上行。在经济尚未明显失速,关税带来的通胀压力仍处在重要观察期的情况下,美联储或仍将保持观望,短期内或难以降息。

风险提示:特朗普关税政策再超预期。

1

美国6月通胀:如期回升

核心通胀温和上行。6月美国CPI同比增速回升0.3个百分点至2.7%,略高于市场预期的2.6%。核心CPI同比由5月的2.8%回升至2.9%,符合市场预期。

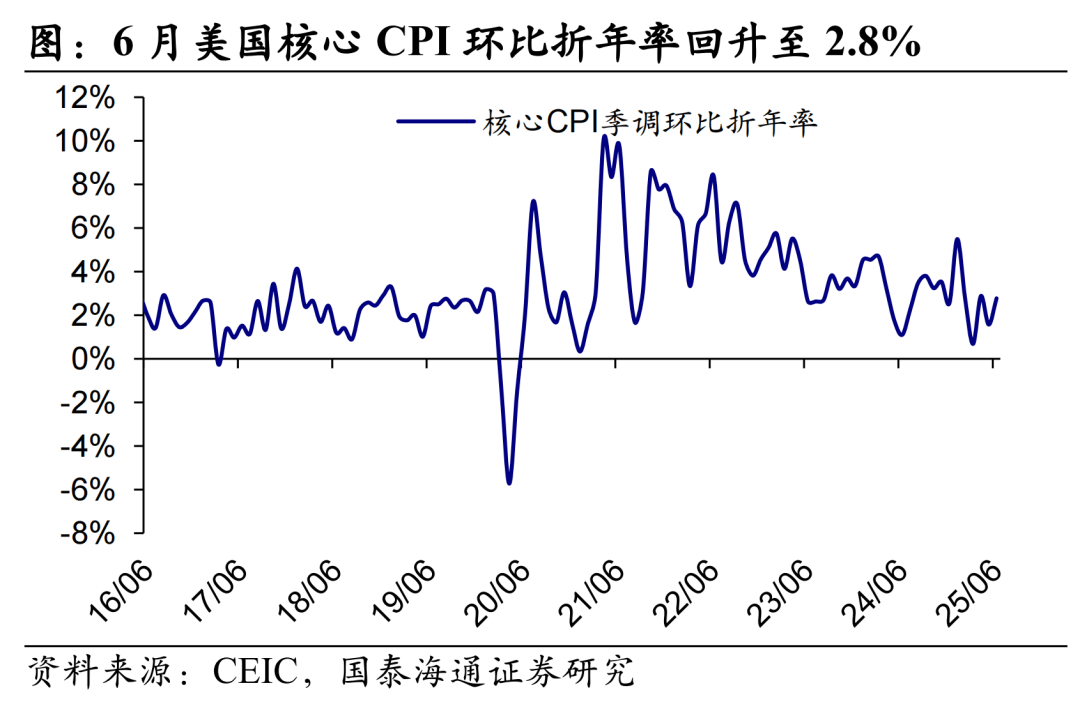

6月CPI环比增速回升0.2个百分点至0.3%(市场预期0.3%),核心CPI环比0.2%(前值0.1%),略低于市场预期的0.3%。此外,6月核心CPI季调环比折年率由5月的1.6%回升至2.8%。

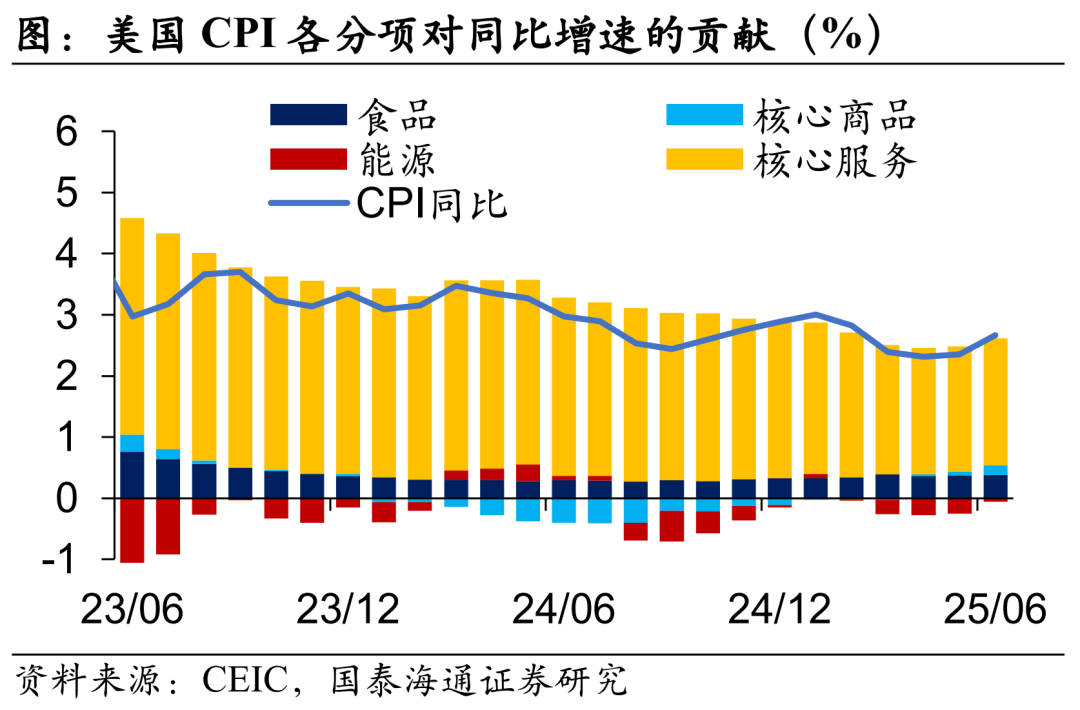

从结构上来看,能源分项的上涨是推动6月通胀回升的核心动力。6月,能源价格在地缘冲突升级的影响下有明显飙升,也使得美国能源通胀环比增速回升1.9个百分点至1.0%,对环比增速的拉动较5月提升0.1个百分点。同比增速回升2.6个百分点至-0.8%,对同比增速的拉动提升0.2个百分点。

除能源外,核心商品环比增速回升0.2个百分点至0.2%,核心服务环比回升0.1个百分点至0.3%,对CPI环比增速的拉动均较5月提升了0.05个百分点。食品分项环比增速稳定在0.3%,与上月持平。

2

核心商品:关税传导仍较温和

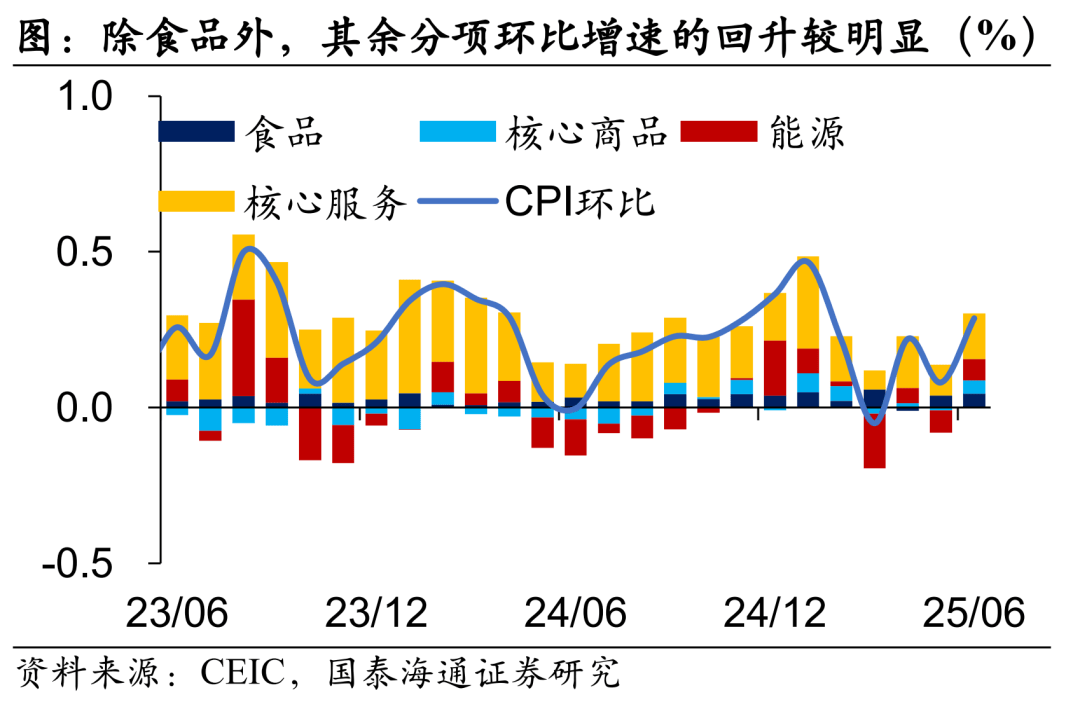

关税对核心商品的影响开始逐渐显现。5月核心商品CPI环比增速的回升仅在个别分项中有所体现,但6月环比增速的回升则更为普遍,反映出关税的影响开始传导至更多的商品。其中,服装、家具用品分项环比涨幅较为明显,分别较5月回升0.9个百分点和0.6个百分点。体育用品、视频和音频产品、电脑等分项环比增速也有明显回升。

不过,汽车与药品通胀表现较为疲软。6月药品、汽车零部件、二手车环比增速分别较5月回落0.5%、0.3%和0.1%,共拖累CPI环比增速约0.2个百分点。

3

核心服务:医疗服务与交通运输通胀回升

核心服务中,医疗服务与交通运输服务分项通胀表现较为强劲,环比增速均较5月回升0.4个百分点。尤其机票分项环比增速回升2.6个百分点至-0.1%,但仍处于负增长区间。医生服务分项环比增速回升0.5个百分点至0.5%。

居住分项环比增速有所回落,主要受酒店住宿价格明显下调拖累(环比增速回落2.8个百分点至-2.9%)。租金通胀总体稳定。6月主要居住租金环比维持在0.2%,业主等价租金环比维持在0.3%。

4

展望:通胀温和回升,美联储仍可观望

总体来看,6月美国通胀的回升相对温和,尤其剔除食品和能源的扰动后,核心CPI环比增速不及市场预期,反映出目前关税还未带来明显的价格上涨压力。但市场对通胀数据的反应较明显,数据公布后美元指数走强,10年期美债收益一度升破4.48%。

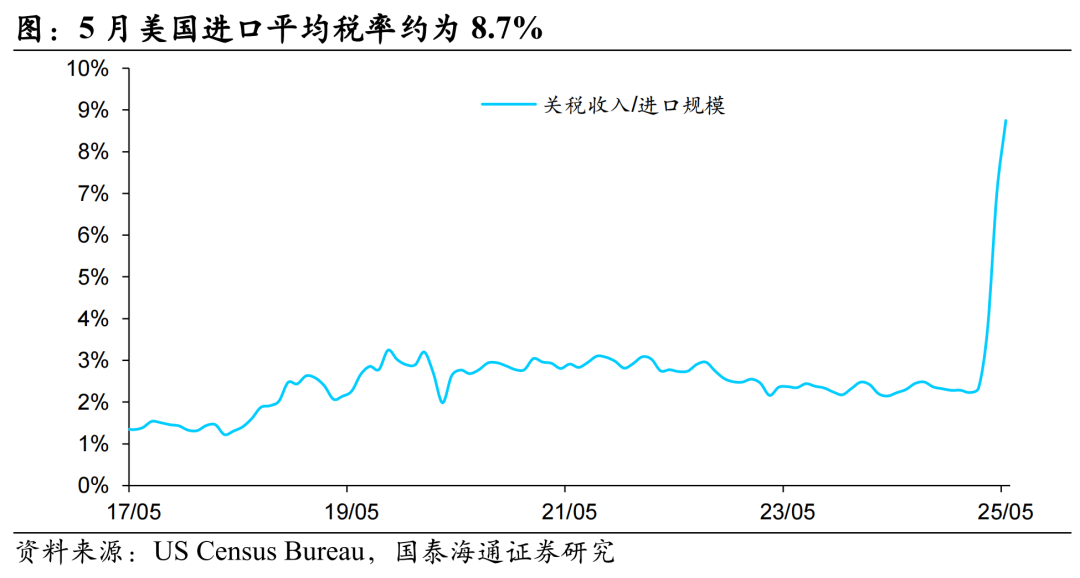

我们认为,未来几个月关税对美国商品通胀的影响或持续显现,7月CPI增速或进一步上行。目前以关税收入/进口规模的方式计算出的5月美国进口平均税率约为8.7%,仅较2024年底上行6.5个百分点。但由于关税收取存在一定延迟,商品从到达美国、入境放行到进口商支付关税最多或需要45天的时间(美国对于使用自动支付转账系统的进口商给予了额外10天的关税支付时间),因此,部分5月份进口商品关税或在6月才能收取。以5月关税收入计算的平均税率或一定程度低估实际税率,6月关税收入公布后或将看到进口税率的进一步上行。

4-5月,美国进口价格指数尚未出现回落,反而小幅上升。除了受到美元走弱的影响之外,或也说明出口商当前降价幅度并不剧烈。因此,关税成本或将主要由美国进口商承担。随着前期抢进口所积累的库存逐渐消耗,关税压力将逐渐由进口商向消费者传导,未来通胀数据或将逐渐反应关税影响。

因此,在经济尚未明显失速风险,关税带来的通胀压力仍处在重要观察期的情况下,美联储或仍将保持观望,短期内或难以降息。

风险提示:特朗普关税政策再超预期

来源:券商研报精选