中资离岸债周报 | 上周财政部在澳门特区成功发行60亿人民币国债,紫光芯盛近六成持有人支持TSINGH 6.5 01/31/28重组条款

久期财经讯,7月21日,上周iBoxx中资美元债投资级指数上涨0.4,投机级上涨0.42;iBoxx中资美元债投资级到期收益率下跌0.03%,投机级下跌0.33%。

国内宏观新闻方面,中央城市工作会议7月14日至15日在北京举行。会议指出,我国城镇化正从快速增长期转向稳定发展期,城市发展正从大规模增量扩张阶段转向存量提质增效为主的阶段。会议部署7个方面重点任务,包括着力优化现代化城市体系,着力建设富有活力的创新城市、绿色低碳的美丽城市、便捷高效的智慧城市等。

国内宏观数据方面,中国人民银行授权全国银行间同业拆借中心公布,2025年7月21日贷款市场报价利率(LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%。与前一个月持平。

国家统计局数据显示,初步核算,上半年国内生产总值660536亿元,按不变价格计算,同比增长5.3%;上半年,全国规模以上工业增加值同比增长6.4%;上半年,全国居民消费价格(CPI)同比下降0.1%。

央行公布2025年6月社会融资规模存量统计数据报告和2025年上半年社会融资规模增量统计数据报告。初步统计,2025年6月末社会融资规模存量为430.22万亿元,同比增长8.9%;2025年上半年社会融资规模增量累计为22.83万亿元,比上年同期多4.74万亿元。

央行发布2025年上半年金融统计数据报告。6月末,广义货币(M2)余额330.29万亿元,同比增长8.3%。狭义货币(M1)余额113.95万亿元,同比增长4.6%。流通中货币(M0)余额13.18万亿元,同比增长12%。上半年净投放现金3633亿元。

中资离岸债方面,上周一级市场发行规模下降;二级市场方面,中资美元投资级别债券指数及高收益债券指数均小幅上行。

投资级市场整体表现较为稳定。产业债方面,据报道,欧盟成员国批准对俄罗斯第18轮制裁方案,中资美元债石油及化工相关债券小幅震荡;城投债表现相对稳定,中资美元城投债券指数持续上行。

高收益市场方面,中资美元房地产高收益债券指数小幅上行。路劲启动新一轮同意征求并发布详细条款,相关美元债小幅上涨;传万科寻求将部分国内银行贷款延长至多10年,相关美元债维持震荡。

公司公告及新闻方面,紫光芯盛近六成持有人支持TSINGH 6.5 01/31/28重组条款,债券继续停牌;世茂集团(00813.HK)预计所有重组条件将于7月21或之前获达成,重组生效日期将为7月21日;宝龙地产(01238.HK)清盘申请聆讯已延期至11月17日;花样年控股(01777.HK)重组支持协议最后截至日期进一步延长至7月25日;路劲(01098.HK)对ROADKG 6.7 03/30/28等5只票据启动新一轮同意征求并公布详细条款;希教国际控股(01765.HK)HOPEDU 0 03/02/26的电子同意已获授出且资格条件亦已获达成;传万科企业(02202.HK)正寻求将部分国内银行贷款延长至多10年;传旭辉控股集团(00884.HK)旗下“H20旭辉2”、“H20旭辉3”和“H21旭辉01”已于7月11日通过重组方案表决;传新世界发展(00017.HK)旗下尖沙咀维港综合体项目作为优先级抵押资产的银团安排截至日延期。

海外宏观数据方面,美国6月CPI同比上涨2.7%,为2月以来最高,符合市场预期。6月核心CPI同比上涨2.9%,环比上涨0.2%,均低于市场预期。6月PPI环比持平,5月数据上修为增长0.3%。这是自去年9月以来最温和的年度涨幅,同比上升2.3%。剔除食品、能源和贸易服务后的核心PPI同样持平,同比上涨2.6%,创下2023年底以来最小增幅。

根据美联储周三发布的《褐皮书》显示,美国经济在5月底至7月初期间“略有增长”,相比前期部分地区活动下滑的情况有所改善。然而,伴随增长而来的,是愈发明显的通胀压力,尤其在特朗普政府新一轮关税政策推动下,企业面临的成本压力正在加剧,市场对通胀反弹的担忧升温。

截至发稿,美国二年期国债收益率为3.88%,美国十年期国债收益率为4.44%。

中美10年期国债利差:

数据来源:tradingeconomics

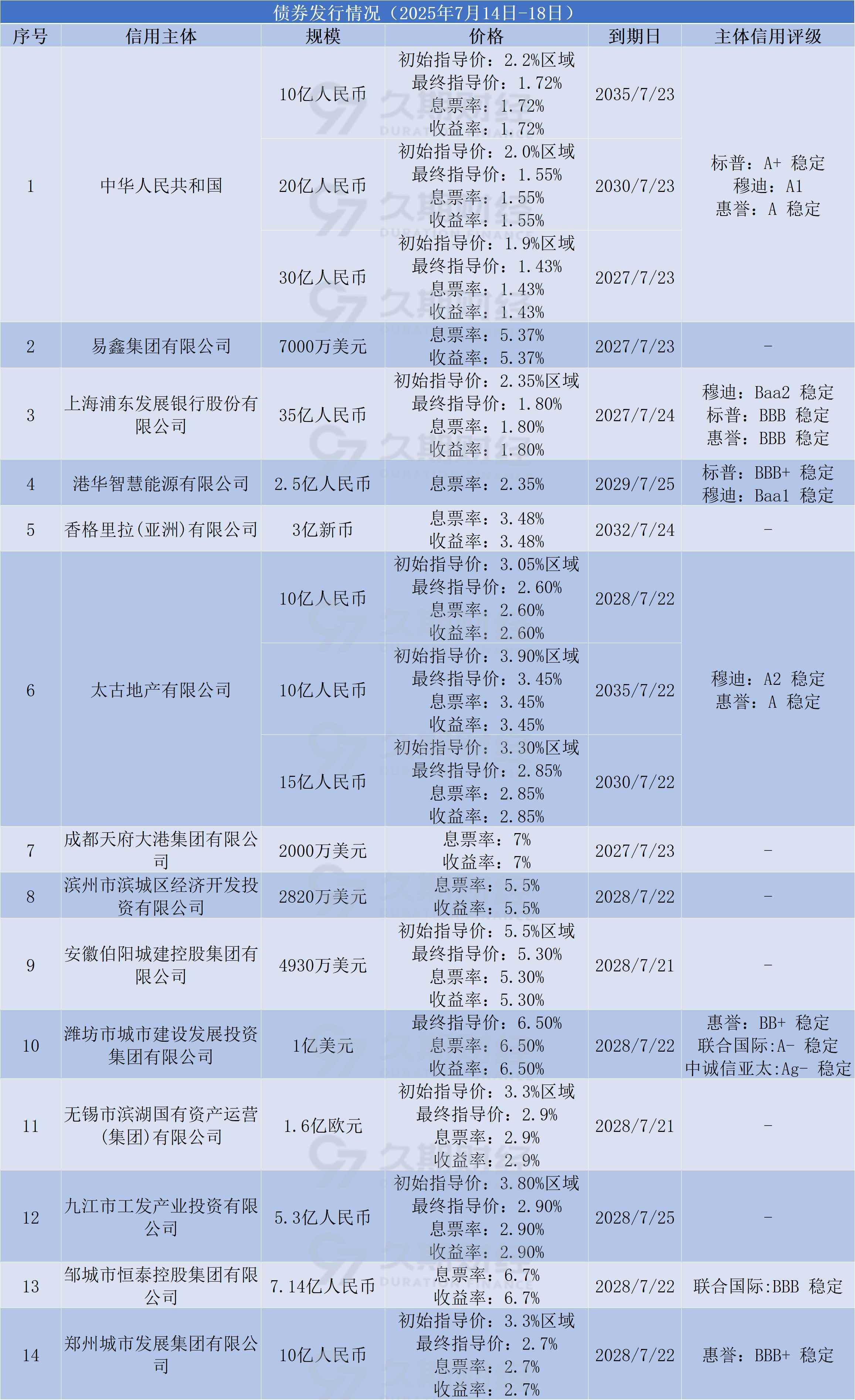

一级发行

上周财政部在澳门特区成功面向专业投资者簿记发行60亿元人民币国债。认购总额365.2亿元,约为发行规模的6.1倍。其中,2年期30亿元,发行利率1.43%;5年期20亿元,发行利率1.55%;10年期10亿元,发行利率1.72%。

此外,13家公司共发行15只离岸债,总规模折合约为20亿美元,定价币种涵盖离岸人民币、美元、欧元和新币。与前一周相比,新发规模减少约12亿美元。其中,城投板块有8家公司参与新发,规模折合近7亿美元;金融板块有2家公司发行境外债,折合约5.6亿美元;地产板块仅港企太古地产发行合计35亿人民币(折合约4.9亿美元)绿色债券;产业板块规模仅为约2.7亿美元,包括港华智慧能源发行的2.5亿人民币债券和香格里拉(亚洲)担保发行的3亿新币高级债券。

浦发银行香港分行发行1只高级无抵押点心债,发行金额35亿人民币,最终定价1.80%,较初始价格指引大幅收窄55个基点,创近三年中资银行公募发行最低利率。本次峰值订单规模近270亿人民币,超额认购倍数超过7.5倍。九江工发产投发行5.3亿人民币债券,息票率2.90%,本次为该公司首次发行离岸债,创江西省内发行点心债历史最低票面利率。

太古地产发行总额35亿元人民币的绿色债券,其中,3年期债券息票率2.60%;5年期债券最终定价2.85%;10年期债券最终定价3.45%。3只债券最终认购逾230亿元,认购倍数超6倍。

评级变动

上周共有6家企业评级发生变动,穆迪上调富卫集团及其子公司评级。

穆迪上调富卫集团发行人评级至“Baa1”,同时,上调其主要运营实体富卫香港和FWD Reinsurance SPC, Ltd保险财务实力评级至“A2”,展望调整至“稳定”。自2023年以来,富卫集团四大核心市场均实现正向经营利润,并在2024年持续强劲增长。2025年第一季度,富卫集团实现新业务价值(VNB)同比增长32%,新业务合同服务边际(NB CSM)增长55%。截至2024年底,富卫集团资本充足,以规定资本要求(PCR)为基础的整体监管覆盖率(GWS)达260%。其主要营运公司保持了稳健的当地偿付能力比率,并从2023年至2025年上半年增加了向集团的净资本汇款。2025年7月,富卫集团成功在港交所上市,募集资金约4.42亿美元。此次上市增强了其财务灵活性,进一步强化了资本缓冲并提升了资本市场融资渠道。

债券要约

路劲发布新一轮关于ROADKG 6.7 03/30/28等5只票据同意征求详细条款。公司提出了若干项修订,包括撤回对票据现有条款下强制性回购或赎回规定的修改建议,提高存入指定账户的印尼收费公路相关所得款项及指定资产融资所得款项的所需百分比,从50%提升至60%,以及收紧承诺限制自愿偿还集团无抵押离岸债务。此外,路劲还撤回了对违约事件条款的修改建议,并终止了2025年6月20日签订的建议修订支持协议。

希教国际控股发布公告,HOPEDU 0 03/02/26电子同意已获授出且资格条件亦已获达成,修订文件将由订约方于7月30日或前后签立及交付。

新增违约

无

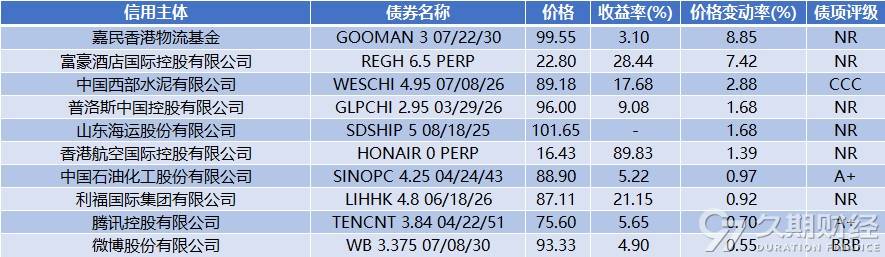

二级市场

上周二级市场交投活跃的债券包括:

可转债方面,阿里巴巴BABA 0.5 06/01/31(22650.8万美元),万国数据GDSHDG 2.25 06/01/32(2680万美元),携程集团TCOM 0.75 06/15/29(2498.1万美元),蔚来NIO 4.625 10/15/30(1000万美元);

金融板块方面,友邦保险AIA 5.625 10/25/27和AIA 4.95 04/04/33(247.1万美元和214.8万美元),建设银行CCB 1.46 04/22/26(200万美元),保诚PRUFIN 3.125 04/14/30(192.8万美元);

产业板块方面,腾讯控股TENCNT 2.39 06/03/30(2035万美元),阿里巴巴BABA 2.7 02/09/41、BABA 2.125 02/09/31和BABA 4 12/06/37(1485.2万美元、1354.4万美元和1113万美元),美团MEITUA 4.625 10/02/29(1000万美元);

地产板块方面,香港置地HKLSP 2.875 05/27/30(500万美元),丽新发展LASUDE 5 07/28/26(200万美元),新世界发展NWDEVL 4.125 07/18/29(100万美元)。

城投类美元债估值上行幅度前10:

城投类美元债估值下行幅度前10:

地产类美元债估值上行幅度前10:

地产类美元债估值下行幅度前10:

金融类美元债估值上行幅度前10:

金融类美元债估值下行幅度前10:

产业类美元债估值上行幅度前10:

产业类美元债估值下行幅度前10:

公司新闻

- 紫光芯盛发布公告,清算人向TSINGH 6.5 01/31/28债券持有人发出反馈征集邀请,截至本公告发布之日,清算人已收到约占全部三系列担保债券未偿本金名义价值59.4%的债券持有人的反馈。清算人认为实现拟议担保债券重组具备可行路径,清算人将继续与担保人就担保人提议及拟议担保债券重组展开建设性沟通,力求在合理可行的前提下尽快推进实施(目前初步计划,视谈判进展而定,最晚于2025年12月31日完成)。

- 世茂集团(00813.HK)发布有关境外债务重组的最新情况预期重组生效日期之通知的公告。目前本公司预计所有重组条件将于2025年7月21或之前获达成,重组生效日期将为2025年7月21日。

- 据第一财经报道,世茂集团(00813.HK)发布一则致中信信托·深圳龙岗融资集合资金信托计划全体投资人的公开函,内容包括对深圳龙岗一份68亿元的土地收储补偿及分配方案的意见,并作出三项声明。媒体了解到,中信龙岗项目投资人自7月18日上午9:00开始,可以针对上述方案进行投票,并在月底就此召开受益人大会。

- 据媒体报道,万科企业(02202.HK)正寻求将部分国内银行贷款延长至多10年,此举可能有助于降低公司的流动性风险。

- 万科企业(02202.HK)发布公告,“23万科01”将于7月24日付息,债券余额:20亿元;“21万科06”将于7月28日付息,债券余额7亿元。

- 天誉置业(00059.HK)发布公告,百慕达最高法院商事法庭首席法官将呈请的聆讯押后至2025年10月9日(星期四)(百慕达时间)进行审理。

- 花样年控股(01777.HK)发布公告,本公司宣布,2024年4月29日所订立的重组支持协议的最后截止日期,已基于所载条款进一步延长至2025年7月25日。

- 宝龙地产(01238.HK)发布公告,内容有关公司的全资附属公司于维京法庭被提出的清盘申请。经各方商定达成同意令,清盘申请的聆讯日期已进一步延期至2025年11月17日(或2025年12月4日之前的下一个可排期日)。此次进一步延期旨在为公司及其子公司提供更多时间,以便制定其离岸债务的全面重组计划 。

- 越秀地产(00123.HK)发布公告,于2025年7月14日,泓景有限公司(泓景)(作为借款人)与一家银行订立一份融资协议,据此,贷款人在融资协议的条款及条件的规限下提供14.5亿港元(或等值人民币)的定期贷款融资,贷款期由首次提款日期起计3年。泓景为公司全资附属公司,其于融资协议项下责任由公司担保。

- 越秀房托资产管理发布公告,越秀房产信托基金(00405.HK)拟发行本金总额不超过人民币50亿元的多品种债务融资工具。建议发售所得款项净额将用于偿还越秀房产基金的债务。

- 据澎湃新闻报道,旭辉控股集团(00884.HK)旗下中期票据“22旭辉集团MTN001”在宽限期內完成了2025年度付息。7月14日有持有人证实,的确收到利息。

- 据媒体报道,旭辉控股集团(00884.HK)旗下境内债“H20旭辉2”、“H20旭辉3”和“H21旭辉01”已于7月11日通过重组方案表决。

- 路劲(01098.HK)发布公告,公司于6月20日开始进行ROADKG 6.7 03/30/28等5只票据的同意征求,并提出了若干修订及豁免,大多数持有人已投票赞成,少数持有人要求公司就同意征求以及建议条款作出具体澄清和改进。为审慎考虑上述请求,公司启动新一轮同意征求,并公布详细条款。

- 希教国际控股(01765.HK)发布公告,发行人欣然宣布,于电子同意期限,已收到占尚未偿还可转换债券(HOPEDU 0 03/02/26)本金总额95.94%的合资格债券持有人发出的有效同意指示,指示投票赞成特别决议案。因此,电子同意已获授出且资格条件亦已获达成。

- 禹洲集团(01628.HK)发布公告,供股已于2025年7月9日起成为无条件。于2025年7月8日,已接获合共71份有关合共约26.9亿股供股股份的有效接纳及申请,相当于供股项下提呈发售的最高数目股供股股份的约83.92%。供股净筹约9220万港元。

- 希慎兴业(00014.HK)发布公告,将于8月18日全额赎回HYSAN 4.1 PERP。上述债券由ELECT GLOBAL INVESTMENTS LIMITED发行,并由希慎兴业提供无条件且不可撤销担保。

- 新鸿基公司(00086.HK)发布公告,截至本公告发布之日,发行人已通过公开市场进一步回购了部分未偿付的SUNHKC 5 09/07/26,总本金金额达21,942,000美元,约占该票据初始总本金的4.88%。发行人已在公开市场累计回购了总额为90,164,000美元的未偿付票据,相当于该票据初始本金的20.04%。根据票据条款规定,上述追加回购的票据已完成注销。

- 据媒体报道,由德银主导的新世界发展(00017.HK)旗下尖沙咀维港综合体项目作为优先级抵押资产的银团安排截至日延期。

- 据媒体报道,新世界发展(00017.HK)未按时获得最高20亿美元贷款,将继续进行磋商。

- 泛海控股发布公告,民生财富与中国泛海因相关转受让交易发生纠纷,并因公司为该转受让交易提供担保而将公司诉至北京市东城区人民法院2025年7月14日,法院判决公司对民生财富享有中国泛海约9611万元债权承担质押担保责任。

- 泛海控股发布公告,公司收到控股子公司北京星火房地产开发有限责任公司报告,中国农业发展银行北京市西三环支行向北京金融法院申请执行星火公司、武汉中央商务区股份有限公司泛海控股借款合同纠纷一案,北京金融法院在执行过程中查封了被执行人星火公司名下房产,并计划于2025年8月18日至19日在淘宝网司法拍卖网络平台进行拍卖。

- 中国蓝星发布公告,接到上级单位中国中化的通知,中国中化正在筹划涉及蓝星公司的资产重组事项。中化装备拟发行股份购买蓝星公司全资子公司蓝星节能持有的蓝星(北京)化工机械有限公司100%股权。

- 据媒体报道,西部水泥(02233.HK)启动哈萨克斯坦5000吨/日熟料生产线建设。摩根大通报告称,该项目总投资规模预计在1.5亿至2亿美元之间,将采用70%债务加30%股权的融资结构。目前该项目尚处于初期筹备阶段,主要投资阶段计划于2026年底展开,整个投资周期约1.5至2年。

- 大悦城地产(00207.HK)发布公告,该公司股份将于2025年7月18日上午9时正起短暂停止买卖。

- 远洋资本发布关于“H20远资1”“H21远资1”公司债券购回实施公告。合计拟回购资金总额上限为5500万元,最晚兑付期限为11月18日。