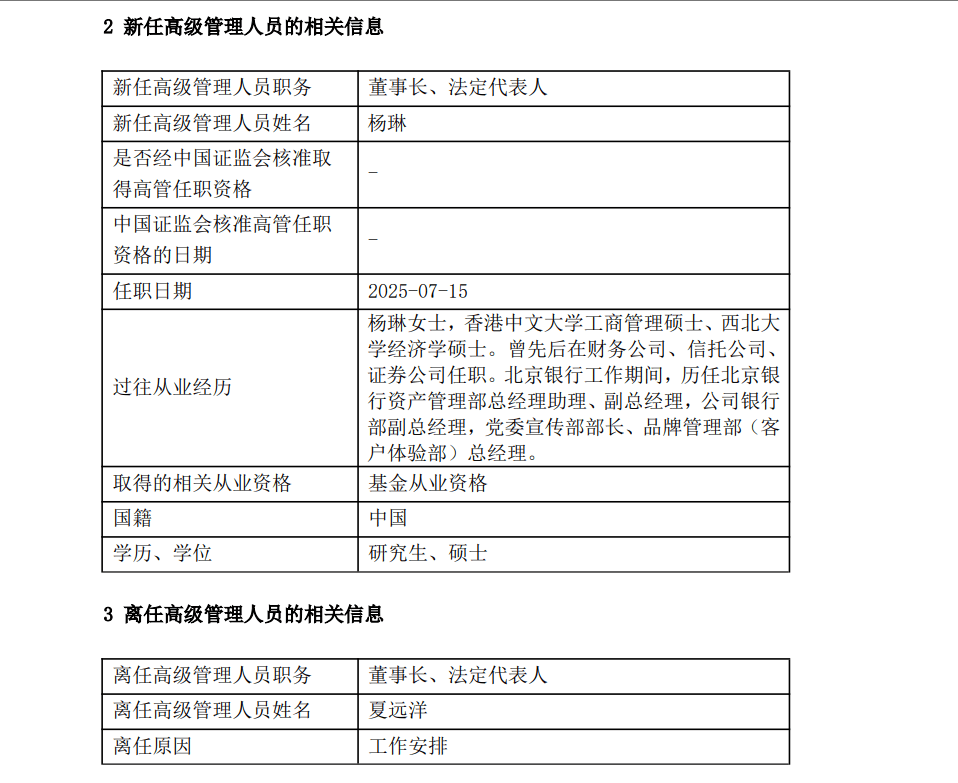

中加基金迎来新任董事长 银行系公募转型压力凸显

此前,中加基金管理有限公司(下称“中加基金”)发布高管变更公告,原董事长夏远洋因工作安排离任,杨琳接任董事长及法定代表人职务。此次人事变动标志着这家千亿级银行系公募完成第四任掌门人更迭,延续了高管团队源自第一大股东北京银行的传统。

作为行业头部机构,中加基金近年虽规模稳步增长,但其“债强股弱”的业务结构与行业高质量发展方向之间的矛盾日益凸显,新任董事长面临的挑战亦折射出银行系公募的普遍困境。

董事长变更:延续股东基因,新帅面临转型考题

此次人事调整延续了中加基金高管团队与股东北京银行的深度绑定传统。公开资料显示,杨琳拥有香港中文大学工商管理硕士及西北大学经济学双硕士学位,职业生涯横跨财务公司、信托及证券领域,曾在北京银行资产管理部、公司银行部等核心部门担任管理职务,并主导过品牌战略与客户体验优化项目。与其前任夏远洋类似,杨琳的履历完全植根于北京银行体系,缺乏公募基金直接管理经验,尤其在权益投资领域的实操能力尚待验证。

夏远洋于2023年3月接任董事长,任期内公司管理规模从1219亿元增至1309亿元,但行业排名从第43位下滑至第51位,反映出增长动能弱于同业。其任职期间经历了管理层频繁变动,包括原总经理宗喆、投研负责人刘向途等核心成员离任,直至2024年6月引入同样出身北京银行的李莹担任总经理。新任董事长与总经理的“北京银行系”组合,或将进一步强化内部协同,但也可能加剧市场化能力不足的隐忧。

银行系公募困境:规模依赖固收,权益突围艰难

中加基金成立于2013年3月,是第三批银行系基金公司。公司注册资本4.65亿元人民币,注册地为北京,目前共有六家股东,其中北京银行股份有限公司持股44%、加拿大丰业银行持股28%、北京乾融投资(集团)有限公司持股12%。

作为典型的银行系公募,中加基金的业务结构深刻反映了股东资源依赖的利弊。截至2025年二季度末,公司管理规模达1309亿元,其中债券型基金占比高达90%,货币基金占比近7%,而股票型与混合型总规模不足15亿元。这种极端失衡的产品结构,虽能通过固收业务快速做大规模,却难以满足监管对权益投资占比提升的要求,亦使公司面临利率波动与政策调整的双重风险。

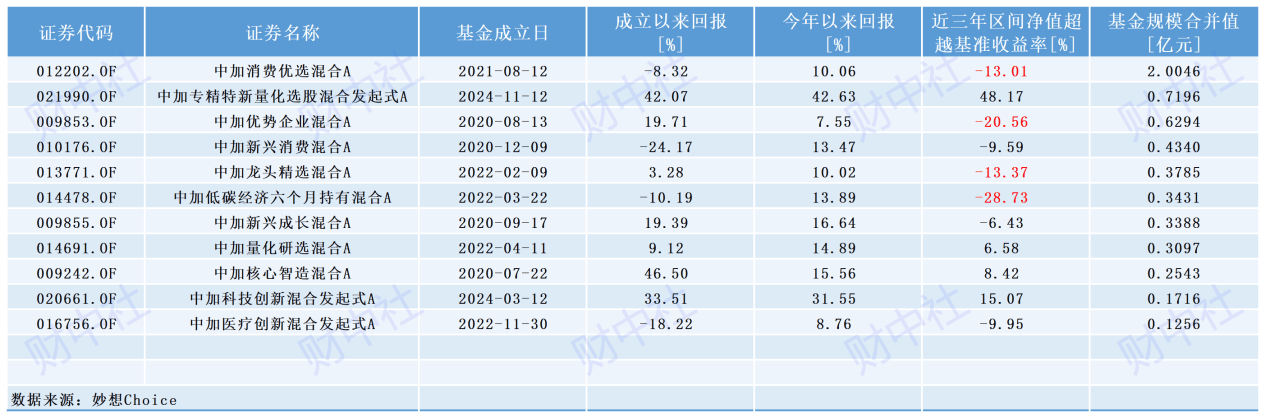

权益投资的短板在产品表现上尤为突出。中加基金旗下11只偏股混合型基金中,7只近三年跑输业绩基准,4只跑输幅度超10个百分点,仅有中加消费优选混合A(012202)合并规模超1亿元,其余均沦为“迷你基金”。零售渠道建设同样滞后,47只规模超2亿元的基金中,35只产品机构持有占比超99%,显示个人投资者基础薄弱。尽管公司近年尝试布局指数股票型基金等工具型产品,但2025年1月成立的中加中证A500指数增强发起式A(022804)最新合并规模仅为1.38亿元,成立近半年回报为6.67%,同类排名2566/3517。

银行系公募的共性困境在中加基金身上进一步放大。一方面,股东资源支持虽能保障渠道与风控资源,但闭环晋升机制易削弱市场化竞争力;另一方面,固收业务的惯性依赖导致权益人才储备不足,战略转型面临“船大难掉头”的挑战。2025年公募行业高管变动频发,年内已有超230名高管履新,反映出行业从规模竞争转向质量竞争的趋势下,治理结构优化与战略定力成为破局关键。