华夏银行上海分行1.17亿元到期贷款遇偿还难题

近日,华夏银行上海分行与上海景峰制药有限公司(下称“上海景峰”)的贷款纠纷有了最新进展披露。

7月28日,ST景峰(000908)发布公告称,公司及子公司上海景峰等已出现多笔债务逾期,涉及华夏银行、工商银行、海南银行等多家金融机构,债务压力持续凸显。

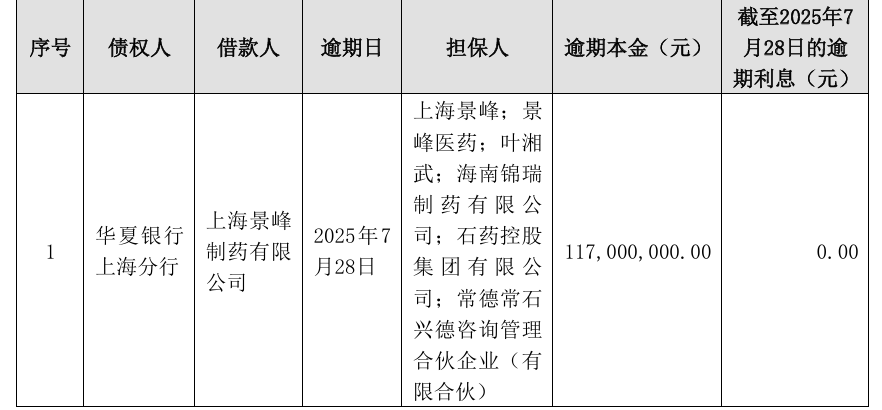

作为近期到期的主要债务,华夏银行上海分行相关借款的逾期本金总额高达1.17亿元。

回溯该笔借款的脉络,2023年2月,上海景峰与华夏银行上海分行签订借款合同,获得1.38亿元借款,期限至2024年2月;此后经过两次展期,最终约定于2025年7月27日到期,剩余本金1.17亿元。为保障该笔借款的偿还,双方设置了11项担保措施,涵盖房产抵押、股权质押及多方连带责任保证等。但借款到期后,上海景峰预计无法按时偿还,截至7月28日,需支付的本金1.171亿元。

除华夏银行外,ST景峰及子公司的其他银行借款逾期问题同样突出。其中,中国工商银行(601398)贵阳市云岩支行的相关债务逾期时间较早,借款人是贵州景峰注射剂有限公司,该笔债务自2021年7月14日起便出现逾期,截至2025年7月28日,逾期本金3455万元,逾期利息约832万元。而海南银行海口滨海支行的债务则由海南锦瑞制药有限公司作为借款人,自2025年5月7日起逾期,逾期本金约440万元,逾期利息约3.5万元。

从整体债务情况来看,截至公告披露日,ST景峰及子公司累计逾期债务本金合计1.56亿元,占公司最近一期经审计净资产的190.7%;担保逾期金额1.64亿元,占净资产的200.9%,债务压力已对公司运营构成显著影响。

事实上,ST景峰的债务危机并非突然爆发,而是长期经营与财务问题积累的结果。公开资料显示,ST景峰成立于1998年12月18日,前身为湖南天一泵业股份有限公司,2014年通过借壳登陆A股市场,2015年4月正式更名,注册资本8.8亿元,总部位于湖南省常德市。公司主营业务为医药产品研发、制造与销售,覆盖心脑血管、肿瘤等多个重大疾病领域,核心产品包括参芎葡萄糖注射液、心脑宁胶囊等,同时持有多项眼科器械产品及在研临床项目。

不过,自2023年11月起,ST景峰的债务危机开始显现。当时,债权人福坤家具厂因公司无力偿还188万元债务,向山东龙口法院申请破产预重整,成为危机的导火索。2024年4月,该债权转让至彭东钜后,其向湖南常德中院提交重整申请,公司预重整程序正式启动。期间,公司还出现了控制权层面的博弈——第二大股东长城资管提议主动重整未获实控人叶湘武支持;同年7月,叶湘武辞去董事长等职务,石药控股高管魏青杰、马学红接任,石药集团由此深度介入公司治理。

从财务数据来看,2019年至2023年,ST景峰累计亏损23.7亿元;2023年末起净资产转为负值,资产负债率高达114.5%;加之3亿元“16景峰01”债券逾期,进一步加剧了资金链断裂风险。

面对危机,ST景峰的重整工作逐步推进。2024年7月,常德中院裁定启动预重整并指定临时管理人;8月,确定以石药控股为牵头投资人的联合体为中选重整投资人,双方签署《重整投资协议》,同期完成了债权申报、审查及战略投资人招募等工作。根据重整方案,公司拟通过资本公积金转增股本(每10股转增10股)将总股本扩至17.6亿股,其中石药控股以1元/股的价格受让5.3亿股(占比30%),德源招商以1.3元/股的价格受让0.9亿股,公司实控人将变更为蔡东晨。

截至2025年6月,公司股票已撤销退市风险警示,变更为“ST景峰”,但持续经营能力仍存在不确定性。

财务数据显示,2024年ST景峰实现营业收入4.2亿元,同比下降36.7%;归母净利润1.52亿元,虽实现扭亏为盈,但扣非净利润仍亏损7612万元,净资产为-1513万元,资产负债率降至101.6%。

进入2025年一季度,公司经营压力再度加大,当期实现营业收入1亿元,归母净亏损1190万元,净资产进一步降至-2629万元。