老铺黄金二季报亮点:业绩强劲符合预期,高派息是惊喜

老铺黄金交出了一份符合市场预期的强劲中期业绩答卷,而一份慷慨的派息计划则为投资者带来了意外之喜。

据追风交易台消息,8月20日,花旗、瑞银和野村证券发布老铺黄金中期业绩点评,认为尽管金价上涨挤压了利润空间,但老铺黄金凭借强劲的销售增长、经营杠杆效应和高端品牌定位,不仅实现了业绩的飞速增长,更以超预期的中期派息计划,向市场传递了对未来发展的强烈信心。

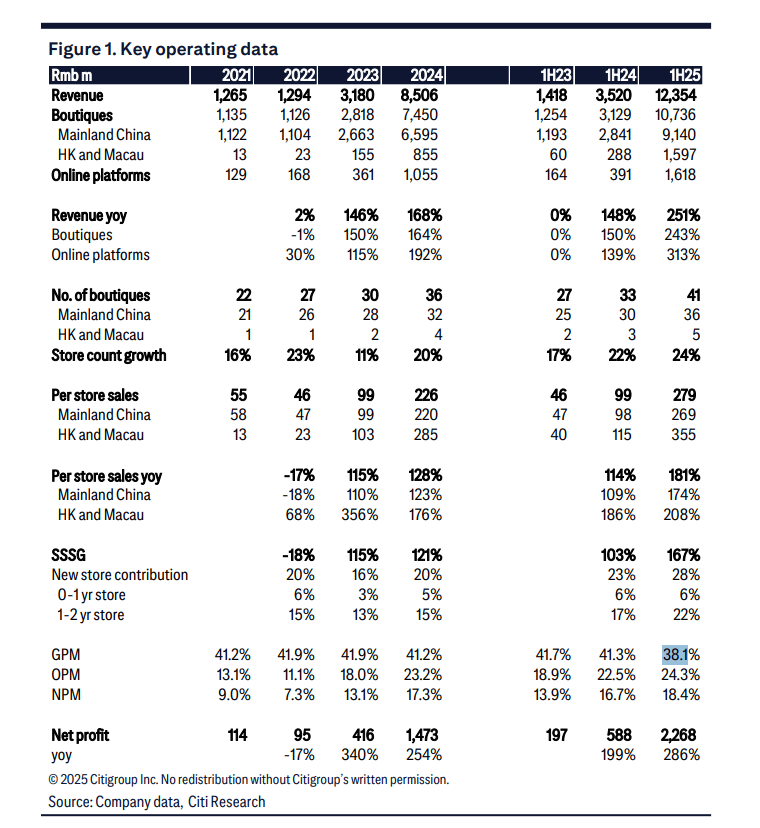

显示,公司在收入和利润端均实现超预期增长,营业收入达123.54亿元同比增长251%,经调整净利润达23.5亿元同比增长291%,基本与公司此前发布的盈利预喜基本一致。

市场关注的焦点不仅在于强劲的业绩本身,更在于公司出人意料地宣布了上市后的首次中期派息及未来的常态化分红政策,此举被野村、瑞银等多家投行视为管理层致力于股东回报的积极信号。

引人注目的是,公司宣布派发每股9.59元人民币的中期股息,派息率高达约72%-73%。同时,公司还确立了每年进行两次分红的新政策,承诺未来派息总额将不低于累计收益的50%。据野村证券分析,在公司上半年经营性现金流因库存增加而承压的背景下,如此慷慨的派息凸显了其稳健的财务状况。

经营杠杆抵消毛利压力

由于金价上涨带来的成本压力,老铺黄金2025年上半年的毛利率从去年同期的41.3%下降至38.1%,同比下降约3.2个百分点。据瑞银和花旗的报告分析,这主要是由于黄金采购成本的上涨速度超过了产品平均售价的提价幅度。

不过,多家机构指出,强劲的销售增长带来的经营杠杆效应有效抵消了这一影响。

据瑞银数据,由于销售额大幅增长,公司的运营支出占收入的比例同比下降了5个百分点至13.8%。花旗的报告也指出,销售及行政开支占销售额的比例下降了5.1个百分点。这种优于预期的经营杠杆效应,成功对冲了毛利率下滑带来的影响,保障了公司整体盈利能力的扩张。市场普遍预期,公司将于8月25日进行新一轮产品调价,以应对成本压力。

慷慨派息成意外之喜

此次财报最大的亮点,无疑是公司宣布的股东回报计划。老铺黄金宣布派发每股9.59元人民币的中期股息,是其上市以来的首次。公司同时确立未来高比例、常态化的分红政策,即每年进行两次分红,承诺未来派息总额将不低于累计收益的50%。

野村证券在其报告中称,老铺黄金加强股东回报的努力是一个“积极信号”。该行认为,尤其是在公司上半年经营性现金流因补充库存而录得净流出的情况下,如此慷慨的派息“表明了其稳健的财务状况”。

瑞银也将这份中期股息形容为超出预期的“惊喜”(beat)。财报显示,公司上半年经营性现金流出为22亿元人民币,主要由于库存从去年底的41亿元激增至87亿元。

花旗则预计,随着新店投资回报的实现,公司的自由现金流有望在2026年转正。这一超预期的股东回报计划,被市场解读为管理层对未来现金流和盈利能力的强烈信心。

高效门店运营与品牌护城河

老铺黄金的业绩增长由强劲的单店效率和品牌价值驱动。据瑞银报告,公司上半年同店销售增长率(SSSG)达到了惊人的200.8%。花旗的数据则显示,其内地和海外市场的单店销售额分别实现了174%和208%的同比增长。

门店网络的稳步扩张也贡献了增长。截至6月底,公司门店总数达到40至41家,上半年净增4至5家。花旗特别指出,公司已进驻中国十大高端商业中心中的九家,进一步巩固了其高端市场地位。

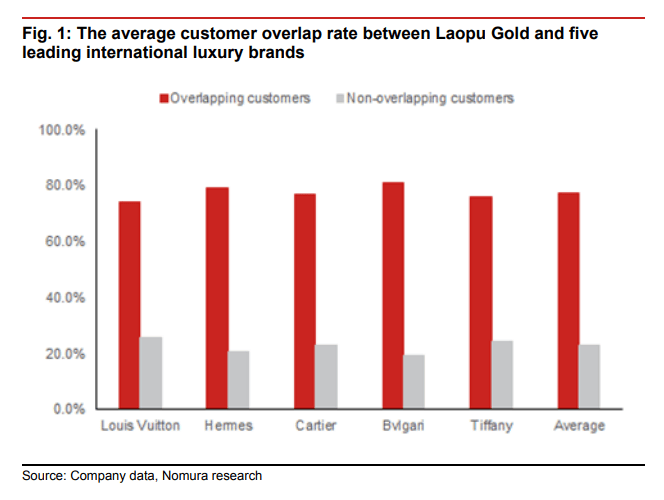

更重要的是,其高端品牌定位获得数据验证。野村和花旗的报告均援引数据称,老铺黄金的客户与五个国际顶级奢侈品牌(如爱马仕、路易威登等)的重叠率高达74%-81%。花旗称这一数据为“积极的惊喜”,强力证明了其品牌价值。

展望未来

综合来看,投行对老铺黄金的未来发展持积极态度,但评级略有分化:

野村证券维持“买入”评级,目标价1148港元,认为公司专注股东回报是积极信号,且其在中国珠宝行业的领先地位得到巩固。

花旗重申“买入”评级,目标价1084港元,认为公司估值“看起来不贵”,并预计其自由现金流有望在2026年转正。

瑞银则维持“中性”评级,目标价980港元。该行认为业绩符合预期,派息超预期,但关注下半年毛利率是否会进一步收窄,并等待管理层在业绩说明会上的更多解读。

展望未来,市场关注的焦点包括:即将于8月21日举行的投资者会议上管理层对未来扩张、定价策略的指引,以及计划于8月25日进行的产品调价对销售势头的影响。同时,黄金价格波动、市场竞争和宏观消费环境仍是公司面临的主要风险。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自。

更详细的解读,包括实时解读、一线研究等内容,请加入【】