广州农商行吞下两家村镇银行:扩张红利与整合阵痛的博弈

出品 | 子弹财经

作者 | 邢莉

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

近日,一则关于广州农村商业银行股份有限公司(以下简称:广州农商行)的重磅消息引发金融行业广泛关注。

6月5日,国家金融监督管理总局广东监管局发布批复,同意广州农商行吸收合并两家村镇银行。这一举措不仅是广州农商行战略布局的重要调整,也折射出当前村镇银行领域正在经历的深刻变革。

作为扎根粤港澳大湾区的万亿级农商行,广州农商行此举进一步巩固本土市场地位,通过资源整合优化省内网点布局,增强服务覆盖能力。

不过,这场整合后的成效值得关注。

一方面,被合并吸收的两家村镇银行面临合规与经营难题;另一方面,广州农商行自2021年起业绩便陷入增长困局。

在自身业绩承压的情况下吸收两家问题村镇银行,未来如何实现风险隔离与协同增效,成为广州农商行亟待破解的难题。

1、趁东风,吸收合并两家村镇银行

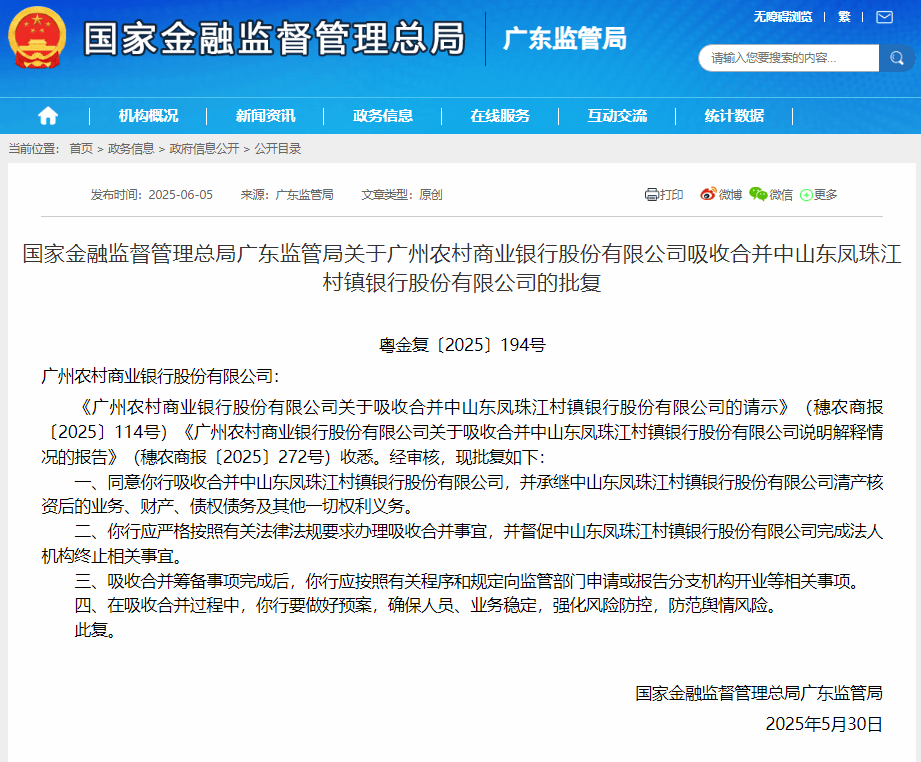

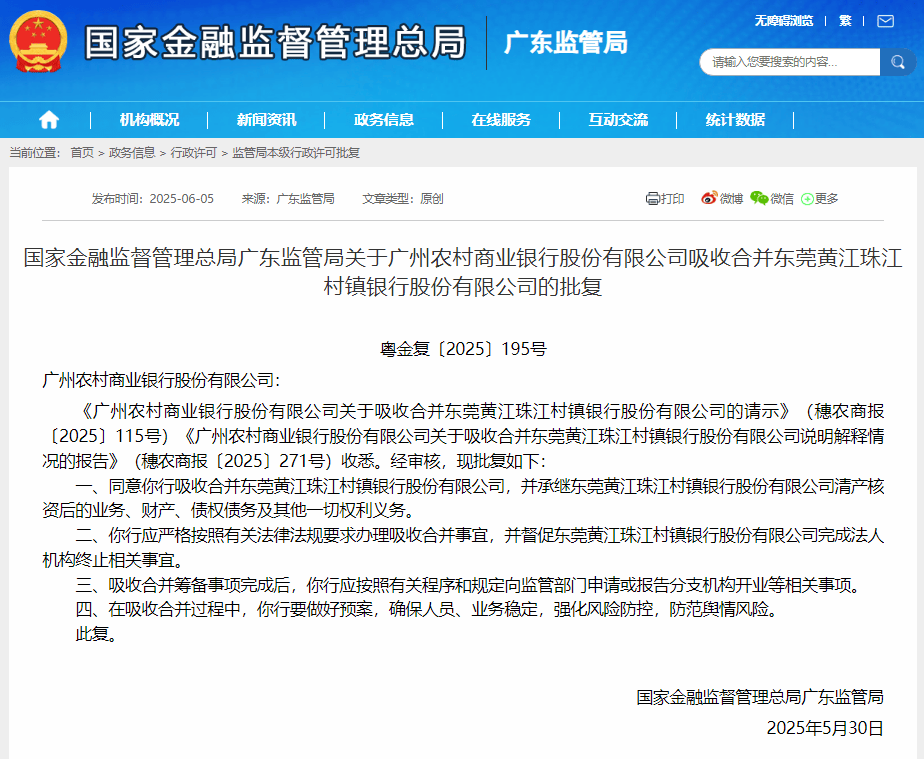

6月5日,国家金融监督管理总局广东监管局发布批复,同意广州农商行吸收合并东莞黄江珠江村镇银行(以下简称“黄江村镇银行”)和中山东凤珠江村镇银行(以下简称“东凤村镇银行”)。

根据批复要求,吸收合并后,广州农商行将承继这两家村镇银行清产核资后的业务、财产、债权债务及其他一切权利义务。

(图 / 国家金融监管总局官网)

广东监管局在批复中强调,“在吸收合并过程中,广州农商行要做好预案,确保人员、业务稳定,强化风险防控,防范舆情风险。”

据珠江村镇银行官网信息,珠江村镇银行是由广州农商银行作为主发起行,吸收各地优质资本,共同发起设立的新型农村金融服务机构。

2010年8月,首家珠江村镇银行在河南省开业,截止目前全国共有25家珠江村镇银行先后开业,分布在9个省市,营业网点总数超过170个。

「子弹财经」注意到,2024年12月,广州农商行召开2024年第一次临时股东大会,审议并酌情通过7项议案,其中包括拟吸收合并黄江村镇银行、东凤村镇银行,拟将两家村镇银行改建为该行的分支机构。

广州农商行称,此举是为落实中国国务院按照市场化、法治化原则,稳步推动村镇银行结构性重组的文件的要求,优化本集团战略布局,整合经营资源。广州农商银行将采取货币支付方式,受让两家村镇银行其他股东所持有股份。

2024年报显示,广州农商银行持有黄江村镇银行、东凤村镇银行的股权比例均为35%。

(图 / 摄图网,基于VRF协议)

「子弹财经」注意到,自2025年以来,我国中小银行合并重组进程加快。

今年的《政府工作报告》明确提到,“按照市场化、法治化原则,一体推进地方中小金融机构风险处置和转型发展”。

金融监管总局今年1月份召开2025年监管工作会议,对于今年的工作部署明确提到“加快推进中小金融机构改革化险;坚持上下统筹、分工包案、凝聚合力,全力处置高风险机构,促进治理重塑、管理重构、业务重组”。

可见,借道监管防范金融风险的东风,广州农商行获批吸收合并东莞、中山两家地市级分行,这有助于广州农商银行进一步深耕广东市场,优化省内布局。

2、机遇之下,业绩压力不可忽视

但在做大规模、完善区域布局的同时,广州农商银行合并吸收两家村镇银行后,面临的经营压力值得关注。

企业预警通显示,黄江村镇银行最近年报数据披露至2022年。

2022年,黄江村镇银行实现营收6976.2万元,同比下降3.2%;净利润3238.5万元,同比下降8.8%;总资产12.2亿元,同比下降18.2%。不良贷款率整体上扬,2018年至2022年分别为0.41%、0.67%、0.8%、1.16%及1.13%。

此外,黄江村镇银行的合规经营问题,也是广州农商行要面临的一大挑战。

广东金融监管局披露的处罚信息显示,2024年5月,黄江村镇银行曾吞下百万级罚单。

(图 / 摄图网,基于VRF协议)

彼时,东莞金融监管分局对黄江村镇银行罚款190万元,黄江村镇银行涉及“内控管理、股东股权管理、关联交易管理、贷款业务、票据业务严重违反审慎经营规则”等问题,包括时任黄江村镇银行董事长李珂在内的6名工作人员被予以警告。

另一家东凤村镇银行成立于2011年,但其在企业预警通的最新数据停留在2019年,已连续多年未对外披露财务数据。截至2019年末,该行总资产15.42亿元,当年实现营业收入5665.87万元、净利润2717.39万元,不良贷款率1.41%。

「子弹财经」试图就上述两家村镇银行的最新经营数据向广州农商行方面进行了解,但截至发稿前未获回复。

反观广州农商行,虽然该行总资产早已站上万亿台阶,但近年业绩承压态势明显。

历年年报显示,2020年广州农商行总资产突破万亿大关,成为继重庆农商行、北京农商行后全国第三家总资产迈入“万亿俱乐部”的农商行。

但在业绩层面,2022年至2024年广州农商行的营业收入分别为225.44亿元、181.54亿元及158.32亿元,近三年分别下降3.99%、19.55%及12.79%。

(图 / 广州农商行2024年年报)

净利润方面,广州农商行连降两年。2023年、2024年净利润分别为32.6亿元、24.16亿元,同比下降19.27%、25.89%。

从2024年营业收入构成来看,广州农商行利息净收入占该行营收达到80%以上。

2024年,该行利息净收入为136.15亿元,较去年同期下降29.69亿元,下滑幅度为17.9%。

历年数据显示,该行利息净收入已连续下滑三年,2022、2023年分别为185.82亿元、165.83亿元。

(图 / 广州农商行2024年年报)

手续费及佣金净收入5.62亿元,同比下滑33.71%。主要为银团贷款、代理及托管业务手续费、理财产品手续费收入下降。

投资收入是该行的营收中的一大增长点。2024年金融投资净收益12.26亿元,同比大幅增长8.77亿元,增幅251.19%。主要为以公允价值计量且其变动计入当期损益的金融投资红利及利息收入。

不过,资本市场具有波动性,且该项收入目前在总营收中占比仍然较低。

3、百亿不良出表,“资产效益年”求变

资产质量方面,广州农商行不良双降。

截至2024年末,该行不良贷款率1.66%,同比下降0.21个百分点。不良贷款余额119.50亿元,同比下降27.02亿元。

年报数据显示,2019年至2022年,广州农商行不良贷款率连续四年攀升,直至近两年才有所改善。

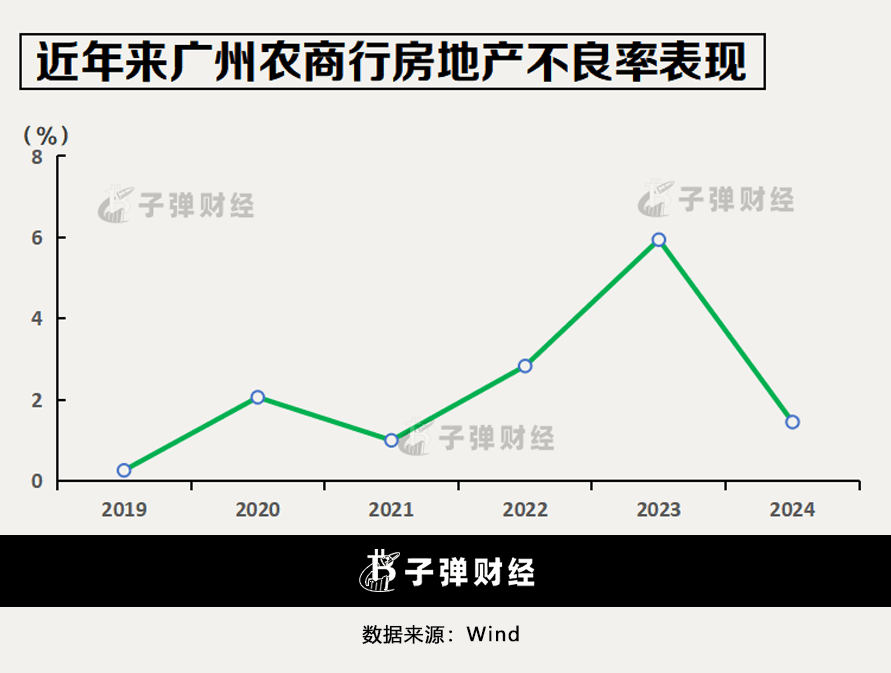

2023年,该行的不良贷款主要分布在批发和零售业、房地产业。两大行业不良贷款率较高,均超过5%,但到2024年该行两大行业不良明显改变。

尤其是,此前造成该行重大风险的房地产业务,不良贷款余额从2023年的31.57亿元下降到2024年底的6.54亿元。

不良大幅下降背后,主要归功于百亿不良资产的出表。

根据广州农商行公告,2024年12月30日,广州农商行以99.93亿元向广州资产管理有限公司出售并转让合计金额145.92亿元的债权资产包。

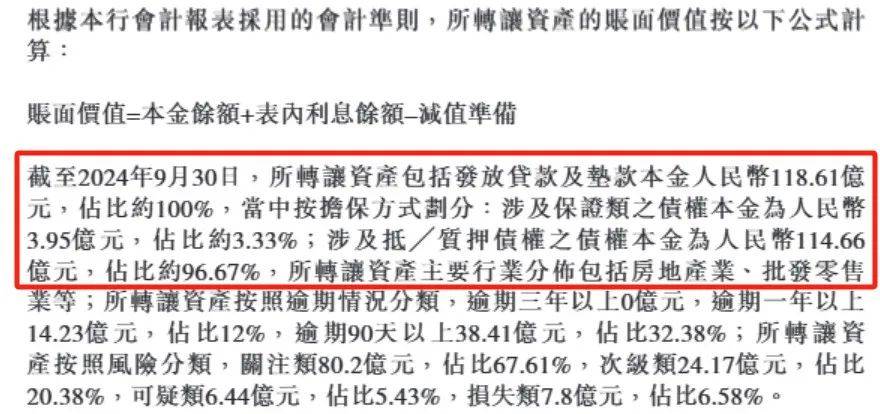

根据此前公告,广州农商行转让的资产主要为房地产业和批发零售业贷款,截至2024年9月30日,涉及本金118.61亿元,利息26.72亿元,以及代垫司法费用0.59亿元,账面价值约为103.4亿元。

其中,房地产业贷款本金余额114.66亿元,本金余额占比96.67%。

(图 / 广州农商行公告)

这次交易,相当于“七折甩卖”,广州农商行预计交易产生税前亏损3.4亿元。

广州农商行表示,相关资产出表后,本行的风险资产规模将减少。将进一步提升精细化管理水平,优化资产结构、改善资产质量。

实际上,广州农商行房地产业包袱颇为沉重。

近年数据显示,2015年至2019年,广州农商行房地产业贷款从118.2亿元上升至683.4亿元,地产业占比一度超过20%,2017年最高可达23.87%。

随着房地产行业进入调整期,广州农商行地产不良开始暴露,2019年末,该行房地产业不良贷款率为0.26%,截至2023年末已攀升至5.94%。

自2020年广州农商行开始压降房地产业贷款规模。经过多年压降,截至2024年末其房地产业贷款为451.2亿元,占比10.7%。

面对业绩与资产质量的双重压力,广州农商行近年来积极求变。该行自2021年起接续开展“资产质量年”“合规建设年”“效益提升年”系列主题年活动。

2025年则是定调为“资产效益年”。广州农商银行方面解释称,“资产效益年”活动将通过“压大额,增中小;压三产,增二产;压流贷,增固贷;压风险,增效益”等核心举措,用2到3年时间推动资产质效明显提升,实现资产收益率达到或接近上市银行平均水平的目标要求。

同时,依托于广东发达的民营经济,小微金融也成该行当下的一大重要业务。

在2024年年报中,广州农商行称“将稳步推进中小额信贷业务‘三千亿工程’,打造中小额资产业务核心竞争力。”

该工程是广州农商行在2023年启动的。即,实施中小额资产业务“三千亿工程”,力争2-3年时间,实现中小额公司信贷、普惠小微信贷、零售信贷资产规模各达1000亿元,全力推动中小额资产业务发展迈上新台阶。

年报显示,截至2024年末,广州农商行零售贷款余额860亿元,较年初增长123.7亿元,增幅16.8%。

(图 / 摄图网,基于VRF协议)

该行中小额公司信贷业务余额540.5亿元,较年初增长41.7%,在公司贷款中占比13.1%,较年初提高3.8个百分点,中小额公司信贷客户数2497户,较年初增长707户。虽然业务规模及占比较年初实现双增,但离1000亿的目标差距较大。

整体来看,此次吸收合并两家村镇银行,广州农商行将填补区域布局的空白。通过吸收网点与客户资源,为后续业务扩张奠定基础。但该行也面临着被收购方经营不善、合规风险以及自身业绩压力等多重挑战。

接下来,广州农商行能否走出业绩困境?在风险化解与业务扩张间找到平衡点?「子弹财经」将持续关注。

*文中题图来自:摄图网,基于VRF协议。