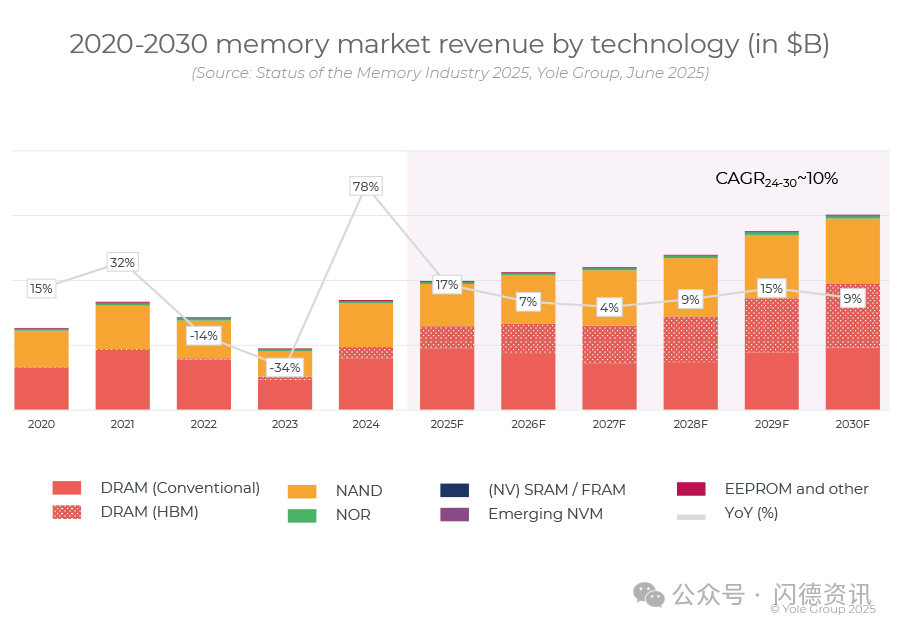

存储爆炸性增长,2025年2000亿美元

据闪德资讯获悉,2024年数据中心AI训练工作负载需求激增,带动行业迎来新一轮增长势头。

这标志着行业从2022-2023年严重的周期性低迷中强劲反弹,此前的低迷曾引发DRAM和NAND行业历史性的运营亏损。

AI驱动的需求引发了整个存储器行业的爆炸式增长,并推动HBM占据主导地位,远远超过了整体DRAM市场。

关税担忧影响,市场规模增长

预计2024年至2030年间,全球HBM收入将以惊人的33%的复合年增长率增长,到2030年在DRAM市场的份额将达到前所未有的50%。

相比之下,NAND行业持续面临逆风,受消费需求弱于预期以及整个供应链库存水平上升的拖累。为了应对压力,领先的供应商已实施积极的供应侧调整,包括降低晶圆厂利用率和多次减产,恢复市场平衡,并为更可持续的复苏奠定基础。

与此同时,NOR闪存市场在2024年也经历了健康反弹(同比增长约15%),这得益于出货量增长和价格环境改善,尤其是在消费领域。

原厂加大投入先进技术,中国厂商主导市场

为了应对2025年将出现的缺货局面,SK海力士、三星和美光都在积极提升良率并扩大生产规模,HBM市场竞争日益激烈。

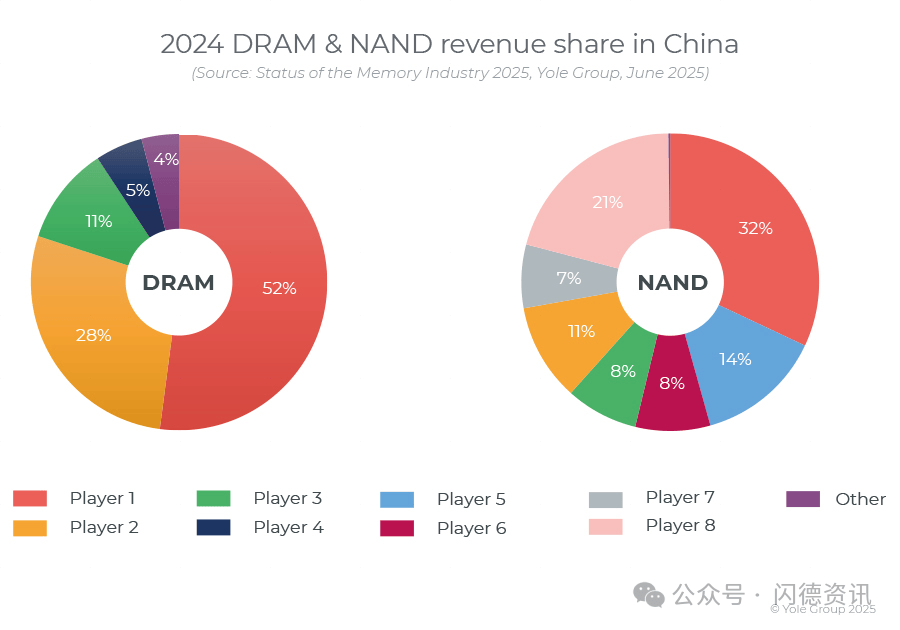

中国正在加大存储制造的本土化力度,缩小与全球领先企业的技术差距。

这一战略举措现已延伸至个人电脑和消费电子领域,进一步加剧了全球存储供需格局的压力。

2024年,CXMT凭借极具竞争力的DDR3和DDR4产品价格,颠覆了DRAM市场,促使领先供应商加速向DDR5和HBM等高端解决方案迁移。

2024年12月推出了中国首款搭载16纳米第四代DRAM芯片的国产DDR5内存模组,标志着本土供应链向前迈出了重要一步。

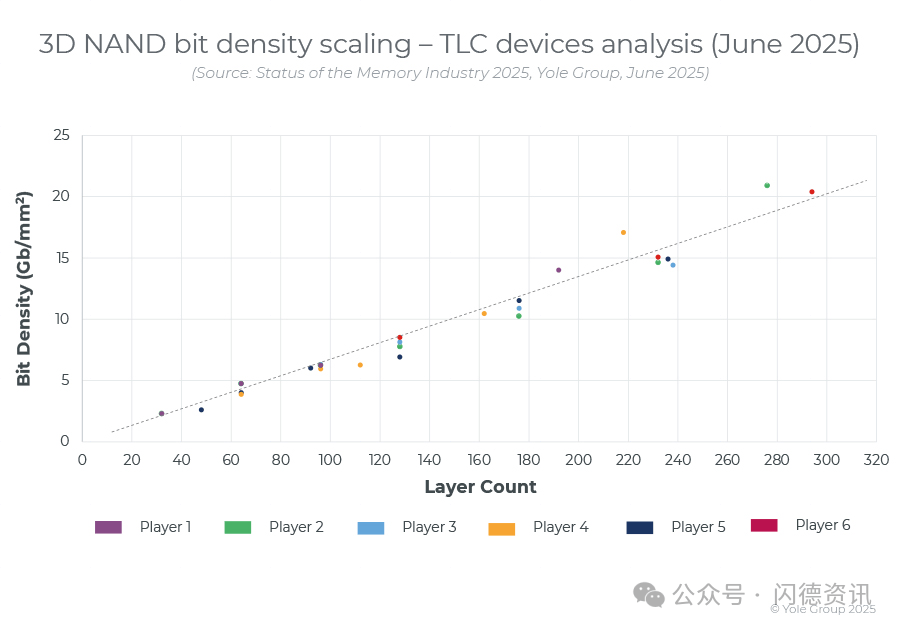

同一时间,YMTC开始批量出货第五代294层3D NAND芯片。这款TLC设备基于Xtacking 4.0架构,是市场上最先进的NAND解决方案之一。

其他中国厂商也在巩固这一势头,JHICC已恢复DDR4生产,2025年提升产能,目标是每月增加6万片晶圆;SwaySure Technology正在推进DRAM生产,为中国存储生态系统增添更多多样性。

CMOS键合、新单元设计和3D架构将重新定义

在众多先进封装方法中,CMOS键合已成为实现更高密度、更高性能存储器件的最有前景的解决方案之一。

3D NAND领域,YMTC凭借Xtacking™架构率先实现了晶圆间混合键合,Kioxia和SanDisk也在218层CMOS键合阵列(CBA)设计中紧随其后。

三星和SK海力士预计将在即将到来的4xx层节点中采用类似方法,三星已获得YMTC的IP授权。

展望未来,未来的3D NAND器件可能需要键合三个不同的晶圆(逻辑芯片+双存储阵列),实现超过500层的扩展。

DRAM领域,预计平面设计将通过0c/0d节点(2033-2034年)不断发展,这得益于持续的架构和工艺创新。

目前业界标准的6F² DRAM单元,预计将最终被基于CMOS键合布局中垂直晶体管(VT)的4F²单元架构所取代。

在此之后,普遍认为向3D DRAM架构的过渡是不可避免的。截至2025年,所有主要的DRAM供应商都在积极探索多种3D集成途径。

领先的概念包括带有水平电容器的1T-1C单元,以及无电容器结构,例如增益单元(2T0C)和基于浮体的1T DRAM。

包括应用材料公司、泛林集团和东京电子在内的半导体设备领导者,正在加大对先进工具解决方案的投资,应对3D DRAM制造的独特工艺挑战。

闪德资讯,一个聚焦关注存储产业供应链和趋势变化的垂直媒体。