原创 投资级中资美元债信用利差走势的分析

内容提要

文章聚焦投资级中资美元债信用利差走势,旨在精准把握投资机遇并有效控制风险。通过深入剖析中资美元债市场发展历程,梳理出政策演变与周期特征,进而对当前信用利差的影响因素进行深入分析,寻找出影响信用利差的主要因素。文章运用回归模型探究各因素影响的显著性,并构建量化表达式以刻画信用利差变动。文章最后结合回归模型与定性分析,对未来投资级中资美元债信用利差走势做了研判,以期为债券资产配置提供参考依据。

近年来,中资美元债市场快速发展,已成为中国企业拓展境外融资、优化资本结构的重要渠道,特别是投资级中资美元债因违约风险相对较低、收益稳定性较强,具有较高吸引力。从定价机制来看,中资美元债通常以同期限美国国债利率加信用利差形式作为二级市场报价,因此信用利差成为市场交易中资美元债最主要的博弈点之一。投资级中资美元债的信用利差不仅体现发行主体的信用风险溢价,更受到宏观经济、货币政策及国际金融环境的多重影响。当前,美联储步入降息周期,国内经济加速转型升级,地产行业政策出现调整,在此背景下信用利差的形成机制趋于复杂化。因此,厘清信用利差的驱动机制对优化投资策略、防范金融风险具有重要意义。本文将对当前信用利差的影响因素进行深入研究分析,试图寻找影响信用利差的主要因素,通过多因子回归模型检验其影响的显著性,并使用量化表达式来刻画投资级中资美元债信用利差的变动情况,从而对未来的信用利差走势做出预测。

一、中资美元债的发展历程

投资级中资美元债信用利差的形成与演变,与中资美元债市场的整体发展状况紧密相连。为深入理解信用利差的动态变化,需首先厘清中资美元债市场的政策演进与周期特征。

中资美元债市场的发展受境内外发行成本利差、汇率变动、国内监管政策、行业和企业发展等诸多因素影响。国内外货币政策环境的差异以及企业自身融资需求的变化对中资美元债市场的发展有决定性作用。与此同时,国内对中资美元债的政策指导主要体现在审核制度、资金适用范围和发债主体等方面,对其发行也有重要影响。

(一)起步摸索阶段(1986年—2009年)

1986年第一只中资美元债发行,直至2010年之前,市场长期处于探索阶段,规章制度处于创立建设期。《关于进一步加强对外发债管理的意见》于2000年发布,明确审批环节施行资格审核批准制,发债资金按照国家批准用途专款专用。1986—2009年间,共发行了322只中资美元债,合计金额758.33亿美元,发行主体以金融机构为主。中国进出口银行于此阶段开始在国际市场发行境外债券,2005年在国际市场发行10亿美元全球债,此次发行得到了美国、欧洲和亚洲众多机构投资者的热烈响应。

(二)缓慢发展阶段(2010年—2014年)

2010年至2014年,中资美元债规模呈现波动上升趋势,这主要源于2008年金融危机之后,全球主要经济体量化宽松政策带来了境外的低利率环境,而境内人民币升值和通货膨胀导致境内的融资成本上升,境内发行人倾向于赴境外筹集低成本资金。国内制度方面,国家外汇管理局2013年发布《外债登记管理办法》,简化了外债登记管理流程。在此阶段共发行了680只中资美元债,合计金额2516.83亿美元,房地产企业逐渐成为中资美元债发行的重要力量。

(三)快速发展阶段(2015年—2017年)

2015年至2017年,在中央推进供给侧结构性改革、防控系统性金融风险的战略部署下,房地产企业及城投平台等传统融资主体面临境内融资成本抬升的压力。为破解融资约束与债务风险的双重困境,境内企业开始探索中资美元债融资路径,中资美元债迎来快速发展期,规模持续上升。国内政策方面,国家发改委2015年发布《关于推进企业发行外债备案登记制管理改革的通知》(以下简称“2044号文”),外债管理由额度审批改为备案登记,简化了外债审批流程。国家外汇管理局2016年发布《关于改革和规范资本项目结汇管理政策的通知》,外债资金全面实施意愿结汇管理,提高了融入资金的使用灵活性。中国人民银行(以下简称“人民银行”)2016年发布《关于扩大全口径跨境融资宏观审慎管理试点的通知》以及《关于在全国范围内实施全口径跨境融资宏观审慎管理的通知》,将本币、外币跨境融资分别管理改为本外币一体化的全口径跨境融资宏观审慎管理,并将试点范围扩大至全国,可自主选择发行窗口,不再事前登记,进一步放松了境外发债管理。

2015年至2017年,中资美元债市场呈现爆发式增长态势,三年间累计发行债券1121只,融资总额达4615.4亿美元,其中2017年的发行规模突破2317亿美元,创历史次高纪录。值得注意的是,2017年度的净融资规模攀升至1636亿美元,标志着市场扩容进入峰值阶段。从发行主体结构分析,金融业与房地产业持续占据主导地位。

(四)波动发展阶段(2018年—2021年)

2018年,在防范化解重大风险的战略部署下,我国针对房地产及城投平台外债风险启动系统性防控措施,房地产及地方政府融资平台美元债违约风险开始显性化。根据彭博数据统计,中资美元债的平均违约率由2015—2017年间的不到0.1%上升至2018—2021年间的1.7%。政策方面,国家发展改革委、财政部于2018年发布《关于完善市场约束机制严格防范外债风险和地方债务风险的通知》,提示房地产及地方政府融资平台外债风险,中资美元债发行规模在2018年略有下降。

随着“房住不炒”调控政策的持续深化,特别是2020年境内房地产融资政策的全面收紧,市场融资渠道发生结构性调整。在境内融资受限的客观环境下,房地产企业海外融资需求激增,带动中资美元债的发行在2019—2020年出现了小高峰。2019年中资美元债发行金额为2363亿美元,为历史最高值,2020年发行金额为2289亿美元,与2019年水平相当。发行主体结构上,2018—2020年间,房地产企业逐渐取代金融企业成为中资美元债的第一大发行主体。

(五)停滞调整阶段(2022年至今)

2022年以来,境外经济开始复苏,俄乌冲突推升能源价格,美国通胀大幅上升,美联储开启加息周期,美债利率快速上行,导致中资美元债的融资成本上升。中国境内则实行稳健的货币政策,境内融资成本进一步下降。此外,监管政策逐渐进入成熟稳定期,2023年《企业中长期外债审核登记管理办法》取代2044号文,成为企业中长期外债监管主要依据,企业外债实行审核登记管理。整体看,中资美元债发行有所放缓,规模增速停滞。2022—2023年,中资美元债发行量平均增速为-40%,中资美元债的净新增金额也在2022年起转为负值。2022年中资美元债发行金额为1214亿美元,2023年仅724亿美元,回到了快速发展阶段前的水平,2024年发行金额为950亿美元,虽有所好转但仍维持在较低水平。

根据彭博数据统计分析,截至2024年底,中资美元债存续金额为6757亿美元。从发行主体看,存续债券中金融企业债券存续金额为1967亿美元,占比29%;地产企业债券存续金额为1709亿美元,占比25%;城投企业债券存续金额为674亿美元,占比10%;主权债券存续金额为150亿美元,占比2%。从信用评级维度分析,截至2024年底,投资级中资美元债存量规模达2323亿美元,占市场总存续规模的34%。需特别说明的是,本研究的投资级界定遵循彭博综合评级(Bloomberg Composite Rating)方法,即仅当债券获得两家及以上国际评级机构(标普/穆迪/惠誉/晨星)授予BBB-级及以上评级时,方纳入投资级债券范畴。该分类标准通过多机构交叉验证机制,可以有效规避单一评级模型的偏误风险。

二、投资级中资美元债利差的主要影响因素

基于前文对市场发展阶段的梳理,本节提炼出可能影响投资级中资美元债信用利差的七个因素,具体如下。

(一)中国经济运行情况

高等级中资美元债的发行主体为中国企业,中国经济增长态势对中资企业经营环境有着显著影响。一方面,当中国经济基本面表现良好时,企业经营环境得以改善,盈利能力增强,进而降低中资企业的信用风险,有利于提升中资美元债的市场价格,促使信用利差缩窄。另一方面,强劲的中国经济会吸引更多国内外投资者参与中资美元债投资,推动中资美元债需求增加,同样会导致信用利差缩窄。

(二)人民币汇率

投资级中资美元债发行主体是高等级中国企业,其本币为人民币,而中资美元债以美元计价,意味着中资美元债在还本付息时需要将人民币兑换为美元。相较于在境内发行人民币债券,中资企业需要承担汇率风险。当人民币汇率贬值时,中资企业的还本付息压力会加大,增加企业的财务负担,预期违约损失增加,投资者会要求更高的风险补偿,从而会使信用利差走阔。

(三)人民币对美元掉期点

人民币对美元掉期点反映了投资者的换汇损益,是影响中资美元债与境内人民币债券相对吸引力的关键因素。对于投资者而言,投资中资美元债券与投资境内人民币债券所承担的信用风险相近,具有一定可替代性。可通过计算来比较两者的投资收益率,例如,现阶段1年期人民币掉期点为-2000点,当1年期中资美元债收益率为5%、1年期境内人民币债券收益率为2%时,投资境内人民币债券的总体收益率可视为2%-(-2000÷10000÷7)≈4.85%,此时投资中资美元债的收益率更高,投资者会倾向于投资中资美元债。若掉期点数上升(例如,从-2000至-1800),则意味着投资境内人民币债券收益减少,投资者会更倾向于配置中资美元债券,从而增加对中资美元债的需求,推动信用利差收窄。

(四)美国股市

美国股市的波动往往会引发全球投资者的情绪波动,当美国股市表现强劲时,投资者信心增强,风险偏好提升,投资者可能会更倾向于高风险高收益的投资品种。中资美元债作为信用债的一部分,相较于利率债属于高收益的投资品种,在风险偏好提升的环境下会更加得到投资者的青睐,推动其信用利差收窄,反之亦然。

(五)美国市场利率

当美国处于降息周期时,联邦基金利率及美债利率下行,无风险收益率降低,中资美元债的相对收益率上升,吸引投资者配置,且由于投资者对中资美元债的绝对收益率的要求较高,中资美元债收益率下行速度可能滞后于联邦基金利率,导致信用利差阶段性走阔。

(六)信用违约风险

信用违约会导致风险溢价明显提升。自2015年以来,中资美元债市场违约事件频发。虽然违约事件都集中在投机级中资美元债券上,但对整体中资美元债的信用市场环境带来了较大的负面影响。随着违约事件增加,投资者会要求更高的信用风险补偿,从而使利差走阔。

(七)中资美元债供给

当债券供给增加时,若市场资金量相对稳定,投资者可选择的债券增多,对债券风险评估更加谨慎,从而要求更高的收益率补偿风险,导致利差走阔;而对于较为稀缺的债券品种或当市场资金较为充裕、市场需求充足时,即使债券供给增加,也能被市场吸收,且能带动市场的流动性回升,流动性溢价减少,导致利差收窄。在国际市场上投资级中资美元债属于相对稀缺的资产,当供给增加时市场需求可以消化,且会带动中资美元债券的流动性增加,交易频繁可能带来利差收窄。

三、数据的选择和处理

在变量的选择上,基于以上分析,本文选取经济运行情况、人民币汇率等影响信用利差变动的指标作为自变量,并对数据做适当处理(见表1)。

表1 变量的选取和处理

在因变量的选择上,本文的研究对象为投资级中资美元债券,因此本文将使用“投资级中资美元债收益率减去对应期限美债到期收益率”作为因变量,回归方程中用Y表示。当前投资级中资美元债券信用利差逐渐收窄,从2015年的200bps收窄至72bps,处于历史2.1%分位数。

四、模型选择及实证结果

(一)多元线性回归模型

多元线性回归模型是研究一个因变量关于多个自变量具体依赖关系的计算模型。本文对8个自变量与因变量进行多元回归后发现,显著的变量为6个,分别为中国5年期CDS价格(以美元计价)、1年期人民币对美元掉期、美国道琼斯工业指数、美国联邦基金利率、美国5年期国债收益率和中资美元债违约量,回归模型中的调整R2达到0.859,说明自变量能较好解释因变量,但自变量“1年期人民币对美元掉期”在回归中的VIF=14.510,大于10,这意味着其与其他变量间存在共线性问题,可考虑进一步使用逐步回归或者岭回归以解决共线性问题。

(二)岭回归模型和逐步回归模型

岭回归(ridge regression)模型和逐步回归模型(stepwise regression)均可有效缓解多重共线性问题,本文选取向前法逐步回归模型。

本文将8个自变量分别使用岭回归和逐步回归(向前法)估计法进行拟合,发现显著的变量均为6个,且同于多元线性回归模型,回归方程调整的R2分别为0852和0.861,均具备较高的解释力度,且消除了自变量间的多重共线性。

(三)模型表达式

消除多重共线性后,逐步回归(向前法)模型的R2值最高,模型的表达式为:

Y=1.274+0.301*中国5年期CDS价格(以美元计价)-0.743*1年期人民币对美元掉期-0.588*美国道琼斯工业指数-0.44*美国联邦基金利率-0.287*美国5年期国债收益率+0.167*中资美元债违约量

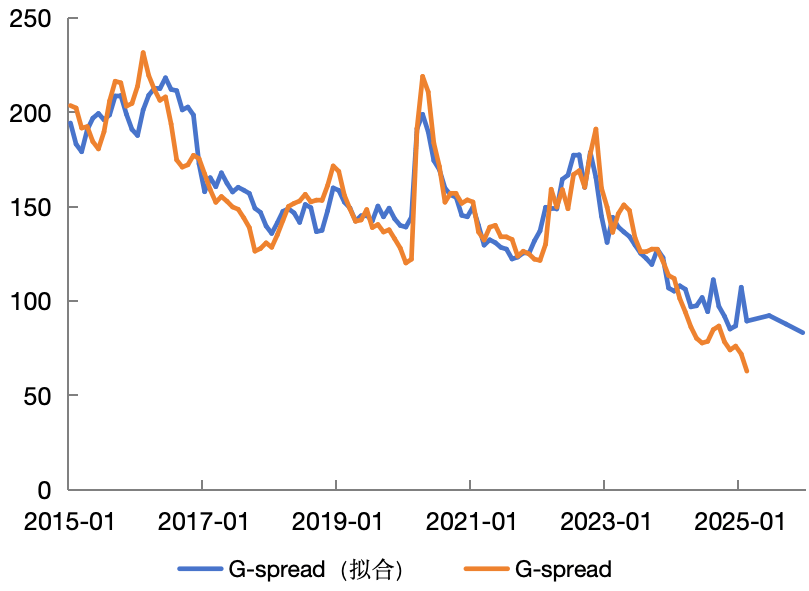

该模型通过了F检验(F=86.693,p=0.000<0.05),模型是有效的。如图1所示,从拟合效果来看,根据上述表达式得到的拟合G-spread值与实际G-spread值吻合度较高。

图1 全样本数据逐步回归(向前法)回测计算结果与真实值拟合图

五、研究结论与展望

2025年,随着国内财政扩张政策与房地产行业纾困措施的持续推进,企业债务压力将逐步缓解,市场对中资发行人偿债能力的信心有所增强。经济复苏预期的强化有望降低信用风险溢价,从而推动投资级中资美元债信用利差收窄。另外,随着中国经济复苏动能显现,中美利差倒挂程度预计逐步缓和,叠加人民币汇率预期趋稳,人民币对美元掉期点数上升,境外投资者对中资美元债的配置需求会进一步增加,也会进一步压缩信用利差空间。

从境外角度看,特朗普新政可能通过财政刺激短期提振美国经济,预计美国经济仍将维持一定的韧性,美股也将在现有基础上保持高位震荡。此外,美联储虽进入降息周期,但降息幅度及节奏具有较大不确定性,且市场已部分消化降息预期,因此未来美联储政策对投资级中资美元债信用利差的直接影响可能相对有限。

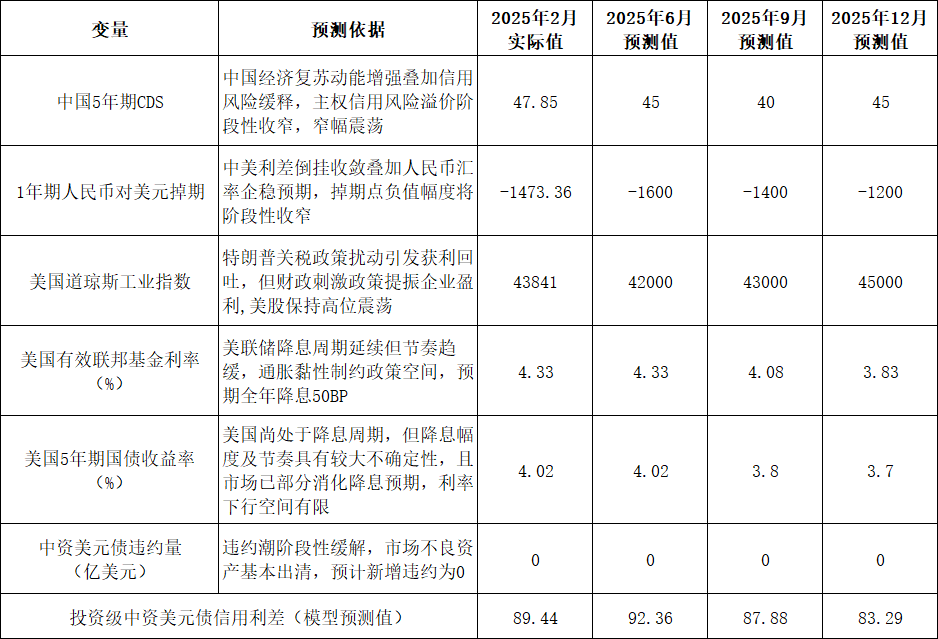

基于上述定性分析,本文对模型的自变量进行预测,并通过模型表达式对未来投资级中资美元债信用利差进行预测,得到的预测值如表2所示,预计未来投资级中资美元债的信用利差将继续收窄或维持低位震荡。

表2 预测表

作者:杨茜毓、张进浩,中国进出口银行资金营运部