一袋大米如何影响日本政治与货币政策?

21世纪经济报道特约撰稿 王应贵 娄世艳

据新华社报道,日本国会第27届参议院选举定于7月20日投票。一项最新民意调查结果显示,自由民主党和公明党组成的执政联盟选情严峻,其议席过半的目标面临挑战。米价高企引发民怨,成为影响选情的一大因素。

最近一年,日本大米供不应求、价格飙升,部分商场断货或有价无市。这原本是个简单的供需关系失衡问题,理当不足为虑,因为解决问题的途径不外乎就是增加大米供应:扩大进口、释放国家大米储备、提高大米产量。然而,日本大米短缺持续近一年多的时间,每5公斤一袋的大米硬是涨到4000多日元,百姓生活苦不堪言。自今年3月起,日本政府在情急之下采取行动,从百万吨储备大米中向市场投放了31万吨,并且25年来(上次是1999年)首次从韩国进口大米(主要用于网购)。当前5公斤装大米的价格已跌破4000日元(折合27.08美元或194.56元人民币,以7月15日汇率计算 ,USDJPY=147.70,下同)

分析普遍指出,日本大米短缺的主因是2023年持续高温导致大米歉收以及外国游客激增。然而,这仅是表象,深层原因远比这复杂。

无论如何,大米短缺问题已影响到日本国内的政治及货币政策议题。日本央行面临通胀和经济萎缩的双重压力,货币政策取向也举棋不定。

日本农业受政策过度保护

消费市场决定了大米生产。1962年,日本人均大米消费量为118公斤,创下历史最高纪录,在随后的几十年里,日本人均大米消费量呈现稳定下降趋势,到2020年人均消费量跌至50.9公斤。由于面食制作方便,2011年,日本家庭面包支出首次超过大米。自20世纪70年代以来,日本经常性出现大米生产过剩,(旧年)陈米库存偏高。

为了维持大米的高价格,防止谷贱伤农,日本政府实施了严格的大米生产保护措施。首先,限制大米进入食品流通渠道的数量。绝大多数日本农户按政府规定的配额生产,收获后把大米运往当地农业合作社,再由合作社卖给政府(统购统销)。大米等级和品质都一样,但约10%的大米以较低价格卖给牲畜养殖户作饲料。其次,逐年缩减水稻播种面积。2004年以前,日本政府要求农民减少水稻播种面积,把部分农田用于种植其他农作物。即便如此,日本大米仍处于供大于求状态。2008年,日本政府开始补贴饲料大米生产,农民每年春季向政府申报饲料大米种植面积,并按每10公亩(1000平方米)5.5万到10.5万日元的标准(折合成美元为372.4至700.9美元)从政府领取补贴。相比之下,日本政府对大米生产补贴较低,按每10公亩(1000平方米)1.5万日元标准发放。日本养殖用的饲料玉米和大豆大多来自进口,如果本国农民多生产饲料大米,日本食品自给率就会提高。

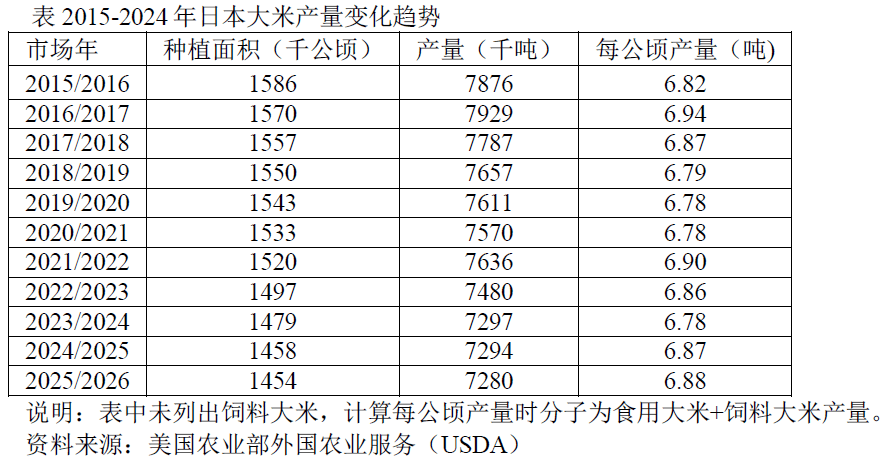

日本大米市场相当封闭,外国大米无法进入国内消费市场。日本政府对进口大米课以每公斤341日元(相当于2.31美元)的高额关税,以此维持其相对国内大米市场价格的合理水平。日本前首相安倍晋三早在2018年就宣布废止水稻减耕计划,但这一计划仍在实施中。如表所示,2018年至今,日本水稻种植面积一直在减少,目前约有40%的稻田未投入耕种。日本政府一直担心稻谷产量过高,导致市场价格下跌,进而冲击生产市场,从而影响到种植户的经济利益。

日本大米供应侧对市场需求反应迟钝

日本政府一直在干预大米市场,导致市场经济运作失灵。日本水稻种植户听命于政府,无法根据市场需求变化灵活调整生产。大米需求增加时,日本农户仍按部就班安排水稻播种,并未理会消费市场传递的价格信号。

日本从事农业生产的人口逐年减少,老龄化现象十分严重。据日本政府2023农业年报,2000年从事农业生产的总人口为240万人,2023年降至约116万人,其中仅20%的从业人员低于60岁,平均年龄68.7岁。日本农民数量锐减且老龄化严重,因此对市场变化的反应严重滞后,难以应对需求的正常波动。

日本消费者对大米品质极为挑剔,普遍排斥进口产品。1993年,低温灾害导致本土大米减产,日本虽从泰国进口大米,最终却大量积压在仓库难以售出。

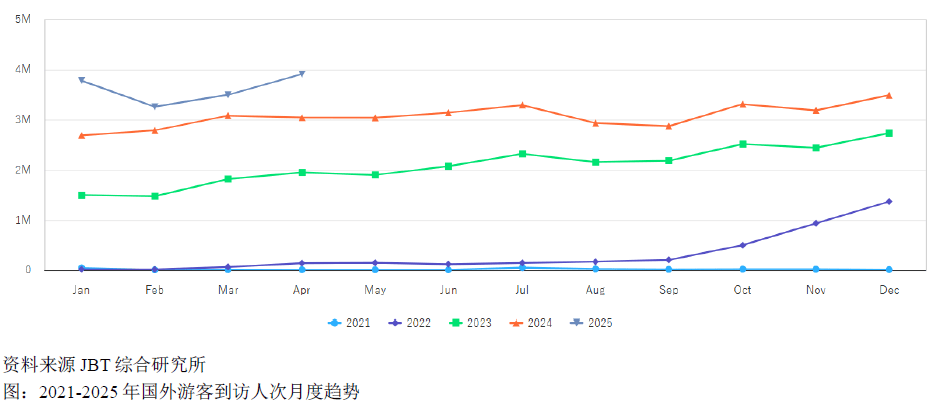

由于日本政府对水稻生产管制过严,大米需求的微小变化都会引起价格上扬。本轮日本大米短缺的直接诱因是疫情放开后,受日元贬值刺激,海外游客激增推高需求;而国内供给侧难以灵活响应,导致供需失衡问题持续发酵。这些游客主要来自东亚和东南亚地区(韩国、中国、泰国、新加坡、马来西亚、印度尼西亚、菲律宾和越南),其主食偏好是大米。如图所示,2021-2025年,外国访日游客人次呈跳跃式增长。

大米短缺影响日本政治和货币政策

日本大米短缺问题对国内政治和经济的影响不可小觑。虽然日本政府也开仓放粮,暂时缓解了货架被清空的现象,但民众对陈米品质和口感普遍不满。本月20日参议院选举就是对日本执政党政策的全民公决,选举结果对执政党影响不大,却代表了民意。

日本高企的通胀数据令央行陷入政策两难困境。2025年大米价格同比暴涨超90%,直接推高食品通胀压力,成为整体通胀上行的重要驱动力。数据显示,今年1-6月日本CPI同比增幅分别为3.6%、4.0%、3.7%、3.6%、3.6%、3.5%,而最近四个季度(2024第二季度起)经济增长率依次为2.9%、1.2%、2.2%、-0.7%。并且特朗普政府新关税政策对日本经济的最终影响还有待观察,经济动能疲软与外部风险叠加,进一步加剧决策复杂性:加息会掐灭经济复苏势头,减息会增大通胀压力。日元对美元的弱势体现了外汇市场的博弈,市场正在押注日本央行货币政策调整时机。此外,如果日本央行加息,日元的国际借贷成本将上升,全球金融市场的低成本融资渠道将不复存在,市场走势定会减弱。

与其他西方国家一样,日本面临长期利率攀升的问题。就30年期国债收益率而言,日本、德国和美国分别为3.15%、3.25%、4.981%,在通胀呈黏性的情况下,央行减息概率下降,举债成本相当高,这是这些国家面临的财政难题。若美国周二(北美时间)公布的6月CPI涨幅超预期,美国股债市场将承压,日本市场及日元汇率亦受波及,那么7月31日日本央行大概率维持利率不变。