贵金属涨势无法阻挡,白银创纪录暴涨压垮金银比?

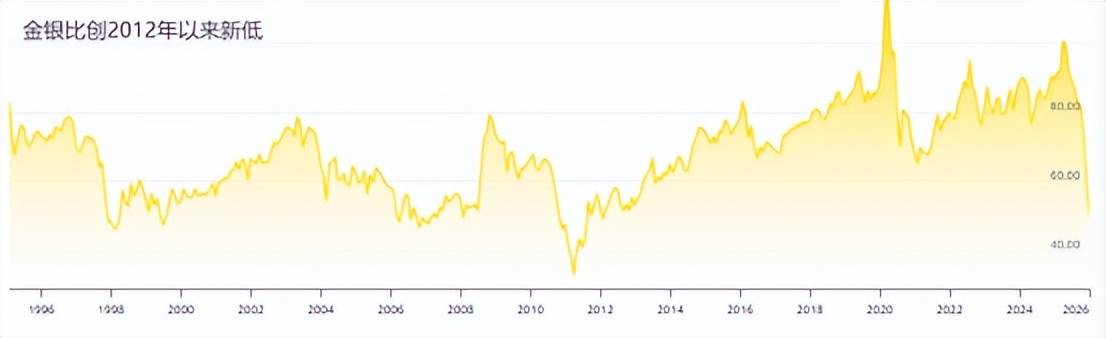

开年以来,贵金属的涨势迅猛,连续创下新记录高位,而白银年初至今的涨幅更是跑赢黄金,上周的白银一度上涨20%后本周继续突破94美元的历史新高,较去年同期上涨了两倍多,也将金银比压至50附近,创2012年以来新低。

受地缘政治、供应和关税不确定性的影响,投资者纷纷转向硬资产,推动金属价格全面上涨,白银、黄金、铜和锡也创下新高。而白银受益于重新燃起的投机需求,这叠加了原本强劲的工业需求,引发了供应链和流动性问题,并推动了持续数月的轧空行情。去年,白银价格已经上涨147%,远超过黄金67%的涨幅。

金银比代表购买一盎司黄金需要多少盎司的白银,是评估黄金与白银相对估值的重要指标。该比值长期均值为60左右;若高于80,则黄金可能被高估;若低于50,白银可能被低估。当前的金银比在50附近,意味着现在1盎司黄金只能兑换约50盎司白银,表明白银价格相对黄金正处于 “十年来最强势” 的地位。

金银比有什么指向意义?

比值上升(白银相对黄金走弱):

通常指向:市场避险情绪浓厚,或对经济前景(尤其是工业需求)感到悲观。黄金的金融避险属性受追捧,而白银的工业属性受压制。

常见情景:经济危机、重大地缘冲突初期、市场恐慌时期。

比值下降(白银相对黄金走强):

通常指向:市场风险偏好提升,对经济增长(尤其是工业活动)预期乐观,或出现针对白银的特定结构性利好。

常见情景:经济复苏期、工业繁荣期、或白银出现独立供应短缺/需求爆发(如当前的光伏热潮)。

机构预期,金银比还将进一步下降。对于当前的黄金和白银的配置机会,芝商所指出,过去近50年,金银比六次大的修复中(金银比收敛),五次都发生在黄金的大牛市中,即白银的加速补涨是对黄金牛市的一种确认。

支持金银比进一步下降的因素:

白银的“绿色金属”叙事延续:光伏等新能源领域对白银的需求是长期结构性故事,远未结束。这为白银提供了黄金不具备的持续增长动能。

金银比处于历史区间低位:虽然已达50,但历史上在牛市极端时期,该比值曾跌破30(如2011年)。只要驱动逻辑持续,技术上有继续压缩的空间。

市场资金轮动:如果更多资金认可“白银是兼具避险和成长性的资产”这一逻辑,从黄金或其他资产转向白银,将持续压低金银比。

在供应受限和实物金属需求上升的推动下,看涨情景下白银价格目标可能超过120美元。但是目前上涨“过急”,部分来自于短期投机过热,一旦获利了结,白银的回调幅度可能远大于黄金,导致比值快速反弹。

根据彭博社调查,本月初受美国干预委内瑞拉事件推动的黄金涨势,其持续势头将延续到1月份之后。虽然白银和铜也达到了类似的里程碑,但有迹象表明,随着投资者权衡供应限制的持续时间,流入这些金属的资金正在减弱。此外白银价格飙升会削弱其工业应用的经济性,可能促使企业寻找替代材料或减少用量,从而动摇其核心上涨逻辑。

所以,如果缺乏当前的地缘政治紧张局势层出不穷,贵金属持续性的“飙高”直线上涨模式或难以持续。市场需要消化极端超买的技术面、验证工业需求能否承受高价格、并观察投机资金的流向。对于投资者而言,相较于追高,关注深度回调后的支撑力度和基本面数据验证,可能是更理性的策略。