全样本解密时刻!800家银行最新不良贷款率大起底

当今的环境和氛围下,银行不良率格外引人关注。

因为不良率的表现,反映了银行所持有的资产质量好坏,而这又与宏观经济形势和企业经营状况息息相关。

在监管趋严大背景下,不良贷款率变动如同晴雨表,折射行业冷暖。

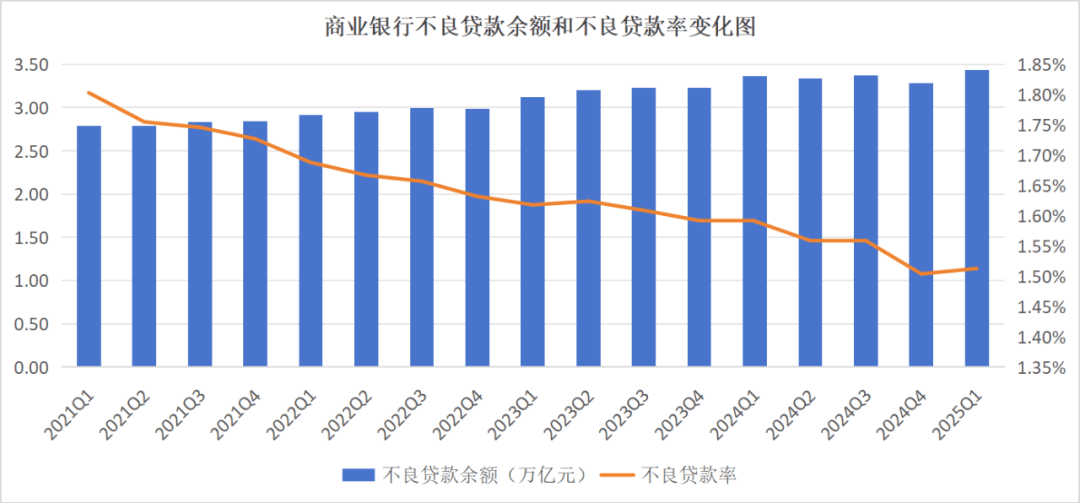

国家金融监督管理总局发布的数据显示,截至2025年一季度末,商业银行不良贷款余额增至3.43万亿元,较2024年末增加1574亿元,不良贷款率升至1.51%,环比微增0.01个百分点。

这不是一个好现象。截至2024年四季度末,商业银行不良贷款余额3.27万亿元,较上季末减少977亿元,不良贷款率1.50%,下降0.05个百分点。

所谓不良贷款率,是指金融机构不良贷款占总贷款余额的比重,是衡量商业银行信贷资产质量的关键指标。

从总体上看,近几年银行的不良贷款余额虽呈增长态势,但银行的总贷款余额增长更快,所以,银行不良率还是呈现下降趋势的。

这种情况下,今年一季度银行不良率有所反弹,引起外界不小的关注。

(来源:国家金融监督管理总局网站)

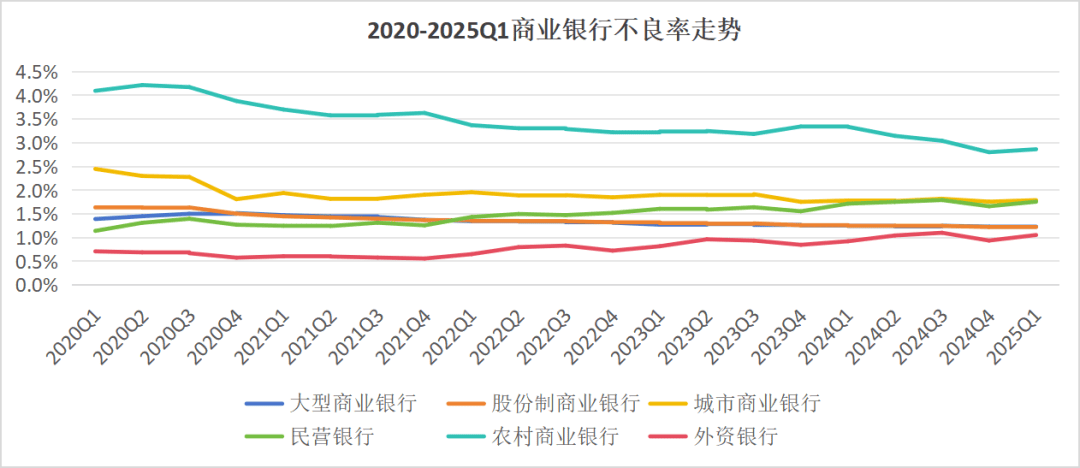

所幸的是,大型商业银行的表现不错。2025年一季度,大型商业银行的不良率为1.22%,连续三个季度下降,同比、环比均降0.03个百分点。

城商行需要提高警惕,其2025年一季度不良率为1.79%,环比和同比分别增0.03、0.01个百分点。

农商行表现居中,其2025年一季度不良率为2.86%,环比增0.06个百分点,但同比降0.48个百分点。

上述数据增减的道理,不用过多解释,你应该也懂的。比如可以想一想,什么银行更容易选择优质企业去贷款?什么银行不得不退而求其次,在剩余的企业中寻找次优企业?如此等等。

如果还不懂,好好读读本篇文章,知道在什么地方存钱更踏实,也算是一种收获。

(来源:国家金融监督管理总局网站)

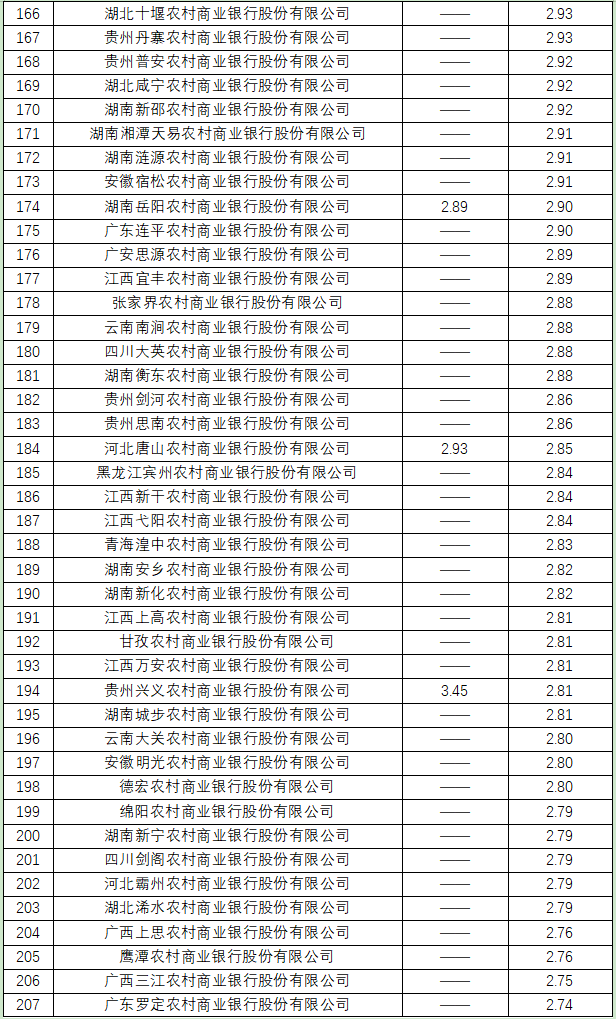

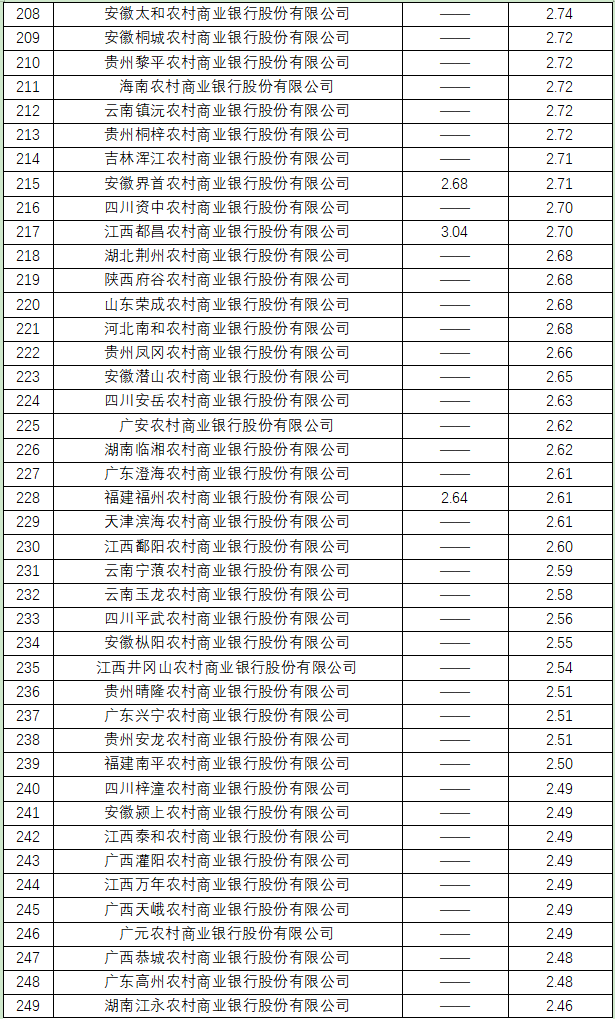

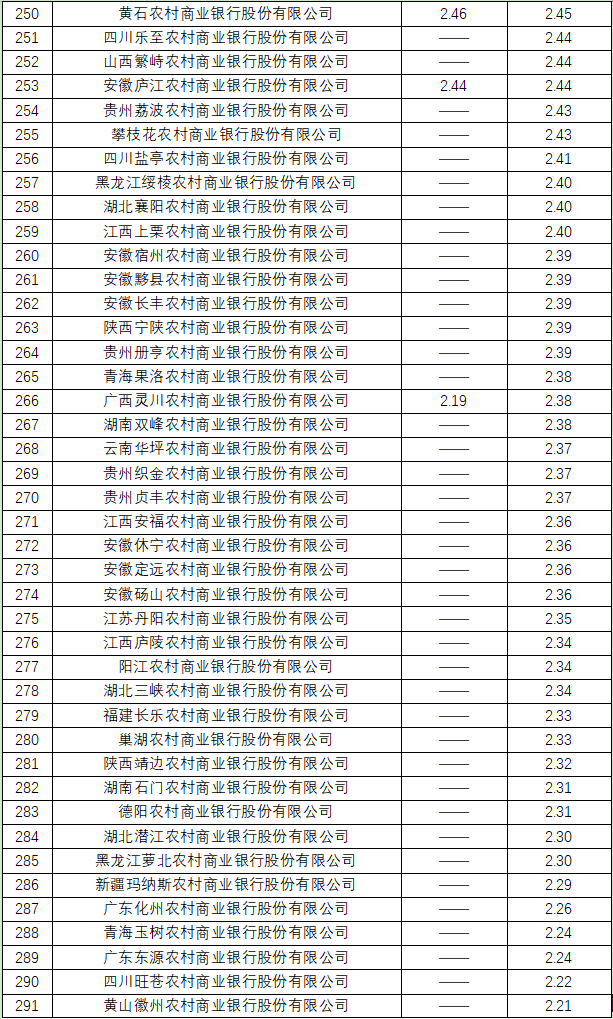

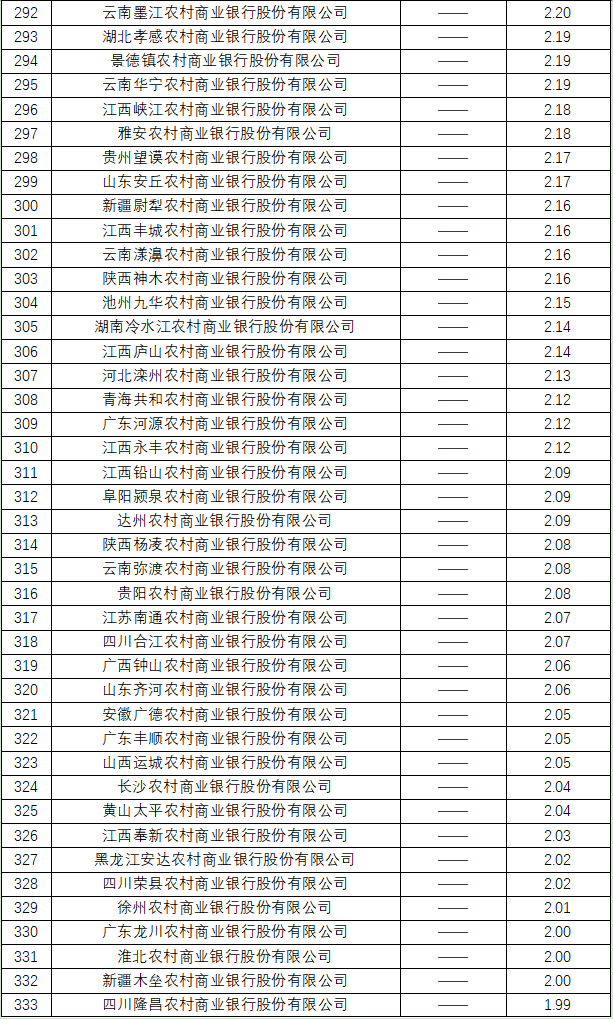

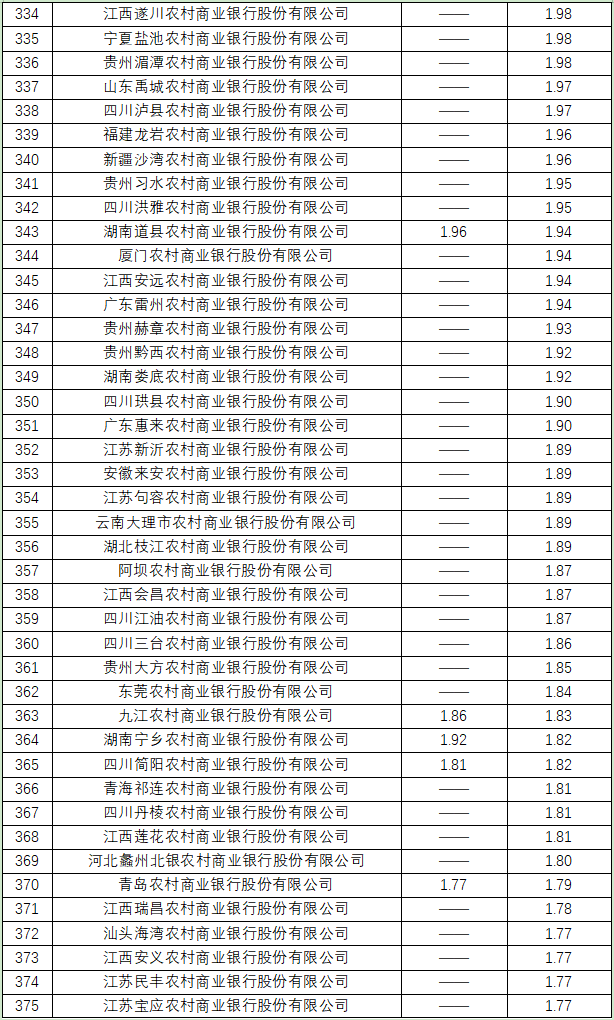

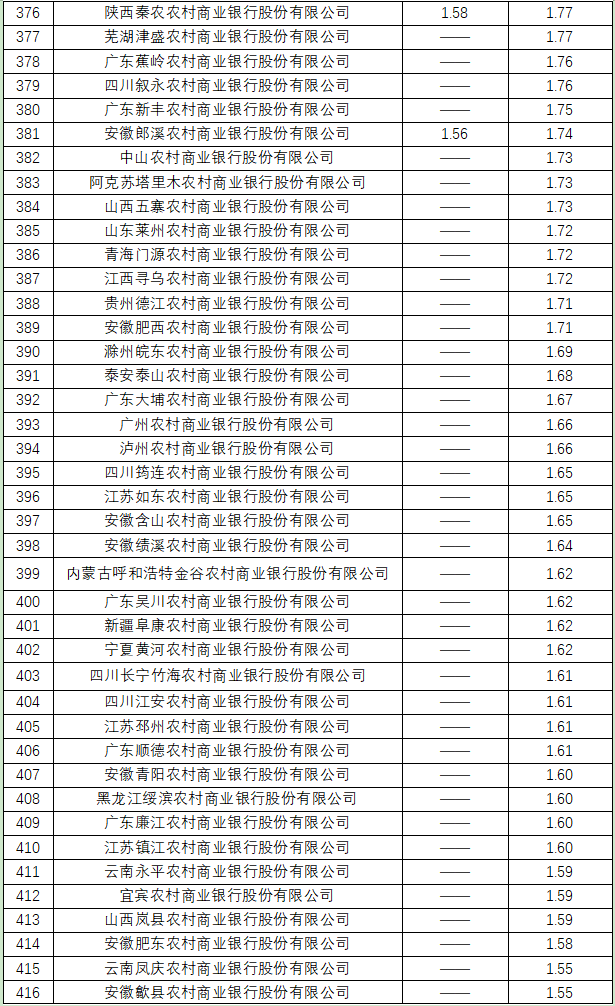

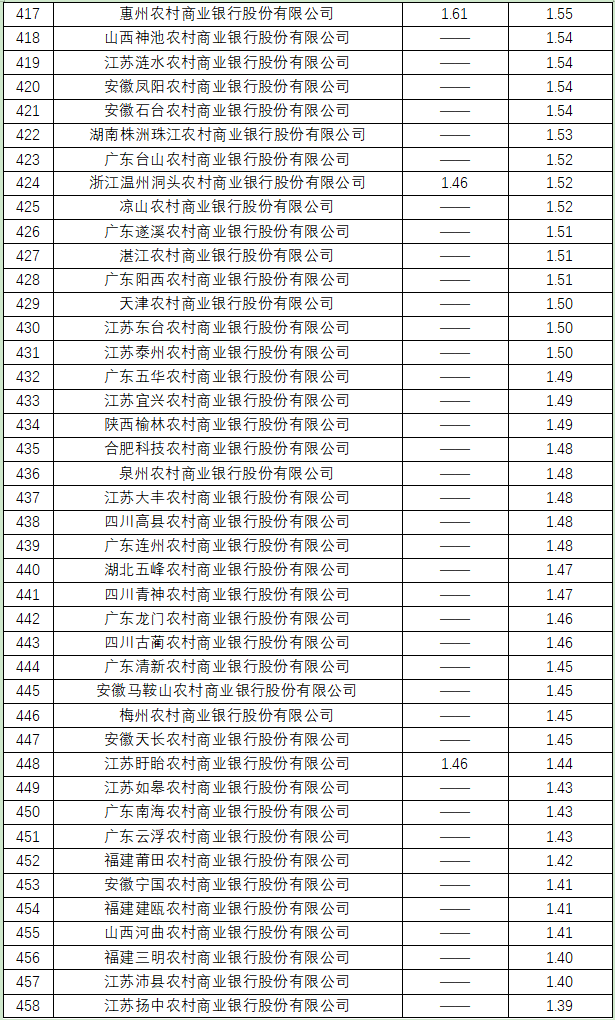

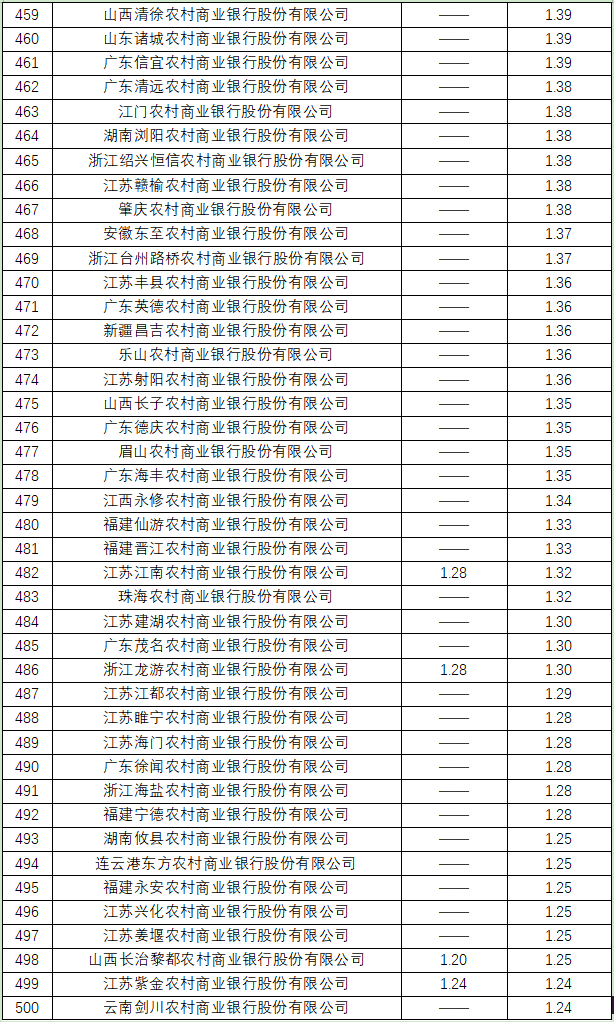

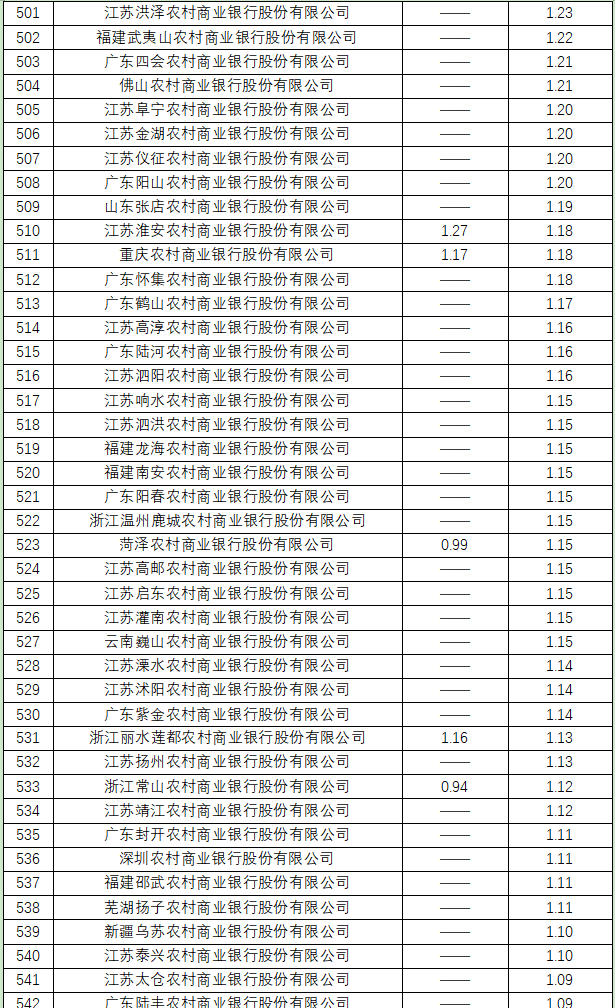

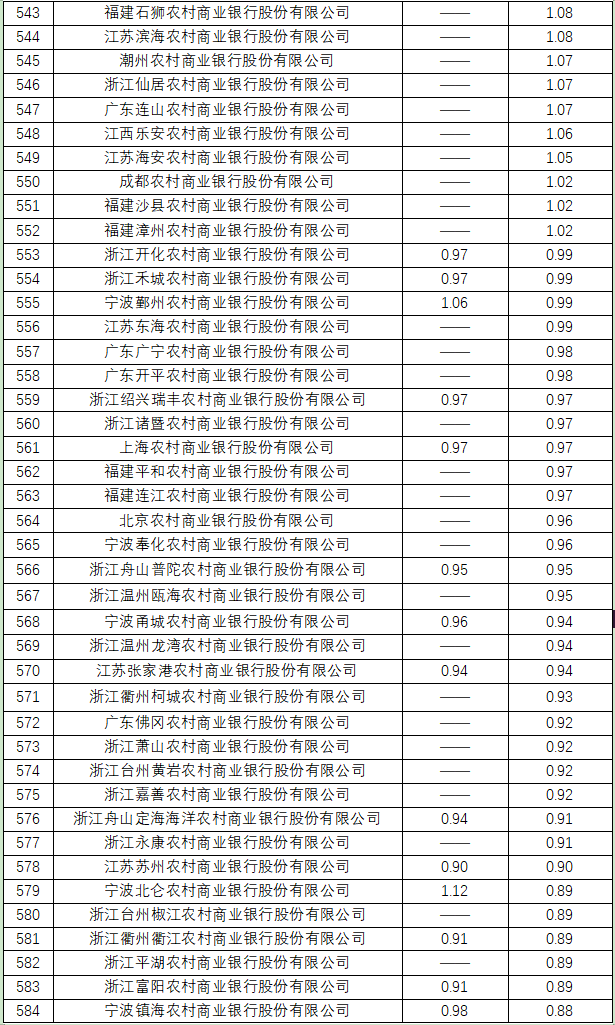

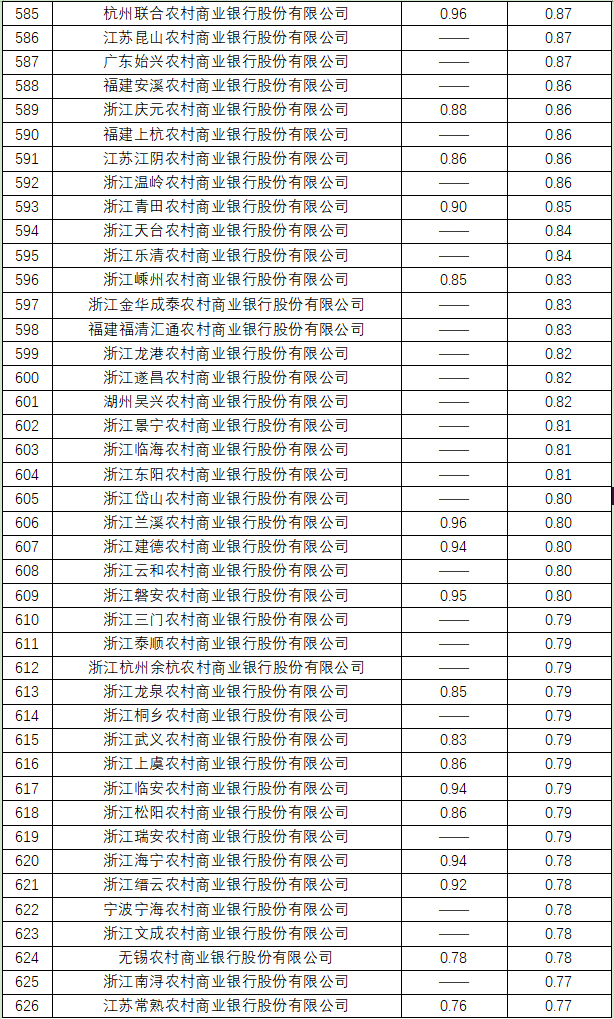

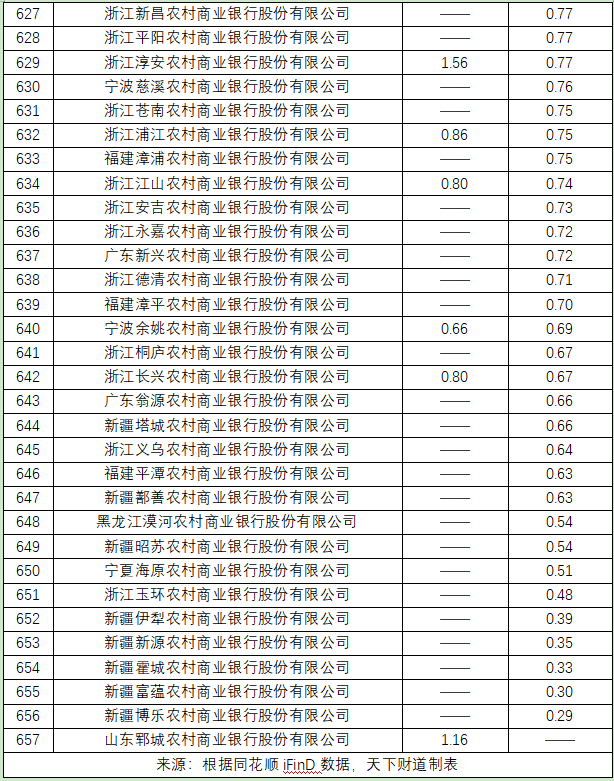

《天下财道》对于能够寻找到最新不良率数据的801家不同类型商业银行,进行了统计加工和特点分析。其中,包括18家全国性银行、103家城商行、657家农商行、23家外资行。

大银行普遍稳

从已公布的数据来看,18家全国性银行今年一季度不良率均在2%以下。其中,表现最好的是邮储银行和招商银行,不良率分别为0.91%和0.94%。其它全国性银行不良率均高于1%。

表现较差的是华夏银行,其不良率为1.61%,与同行相比仍处高位。而且,与去年对比,其相对位置没有改进。

其实,华夏银行的境况确实不太好,今年以来,公司已经收到多次大额罚单。

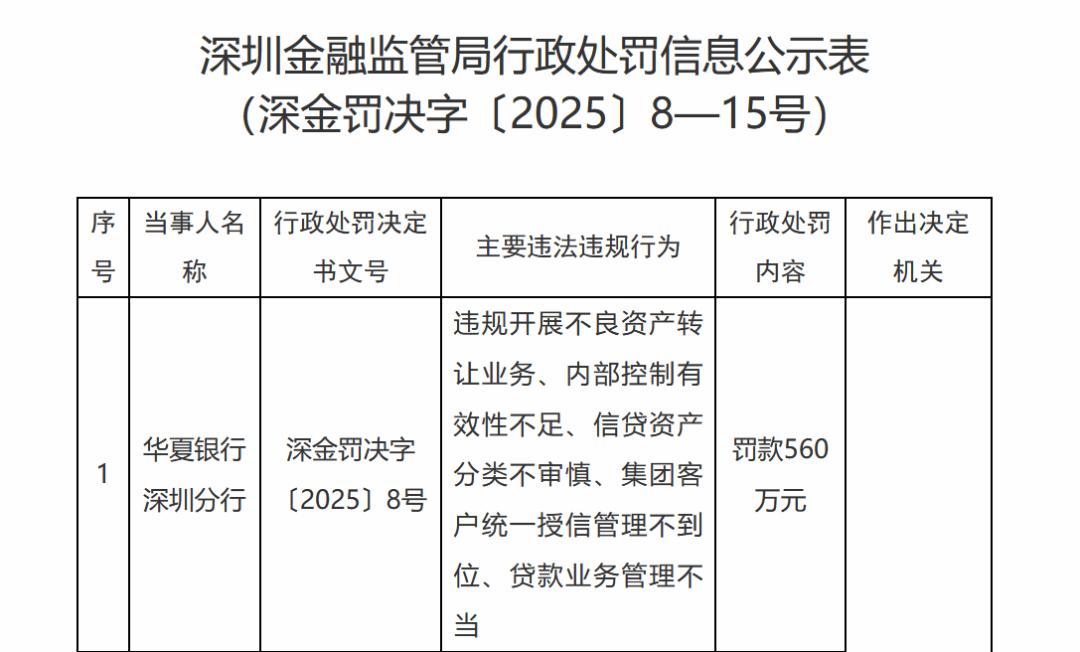

1月,华夏银行深圳分行因存在违规开展不良资产转让业务等,被处以560万元罚款,多位责任人被警告、罚款。

(来源:国家金融监督管理总局网站)

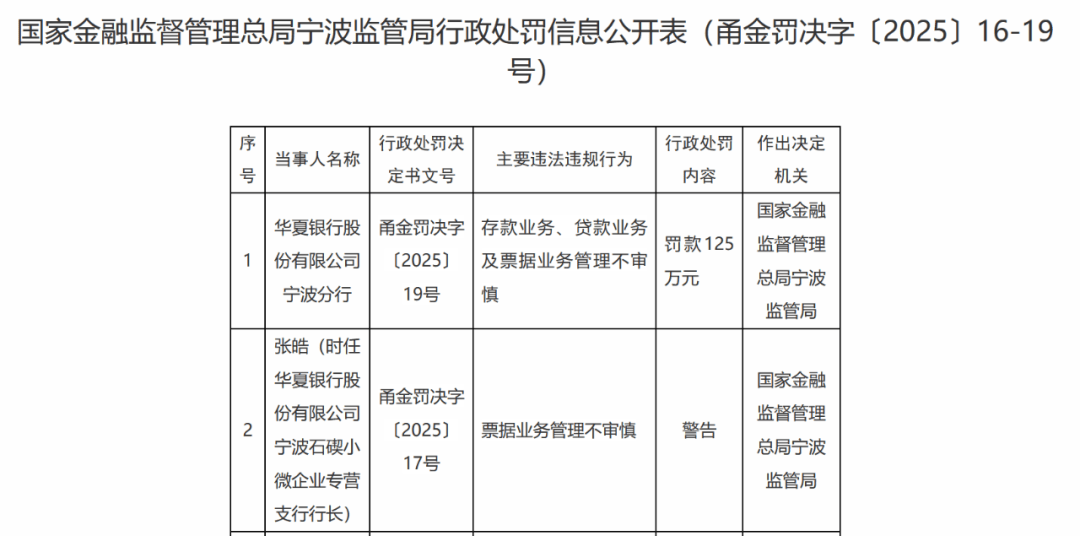

3月,华夏银行宁波分行因存贷及票据业务管理不审慎等原因,被处以125万元罚款,相关责任人被警告。

(来源:国家金融监督管理总局网站)

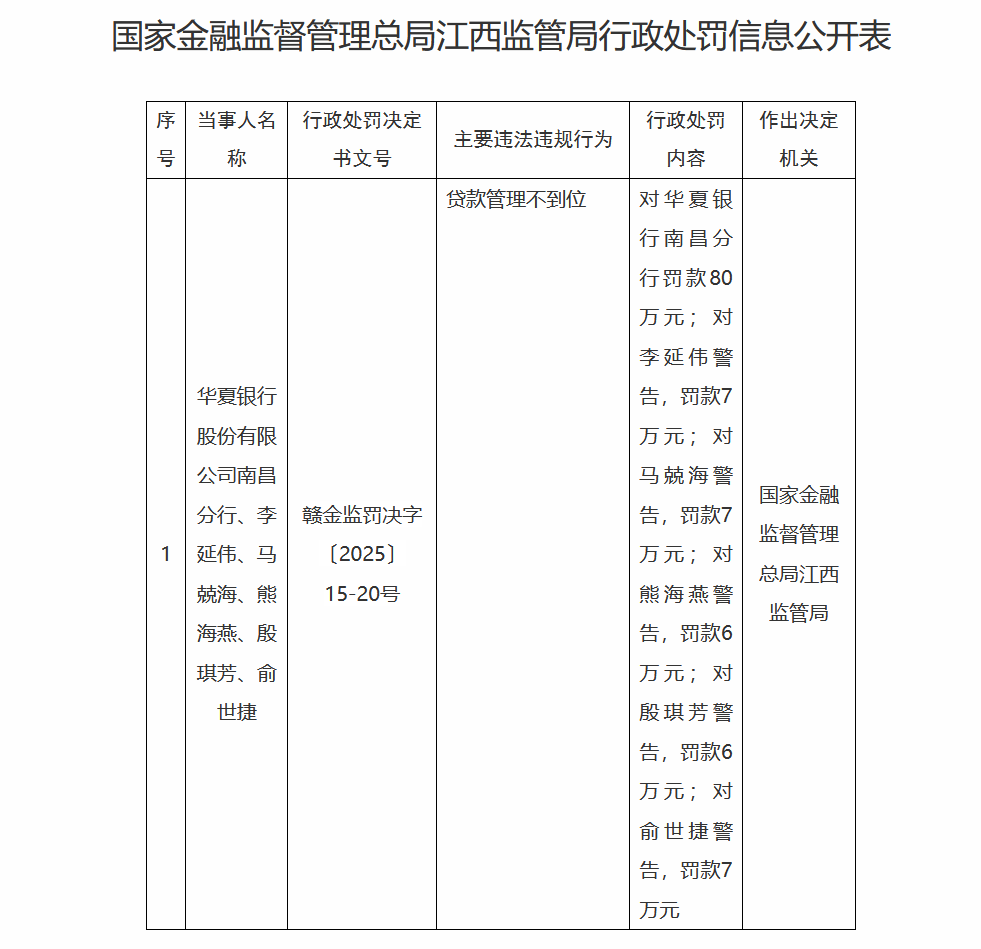

4月18日,华夏银行南昌分行因贷款管理不到位等违法违规行为,被处以80万元罚款,多位责任人被警告、罚款。

(来源:国家金融监督管理总局网站)

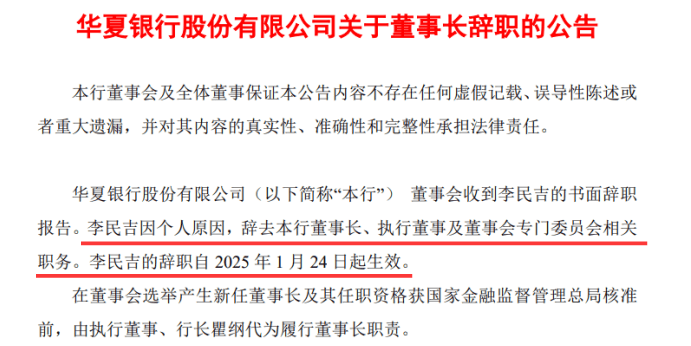

此外,华夏银行还经历了高层人事的大变动。1月24日,原董事长李民吉突然辞职。公司对此次辞职的表述引起市场关注,在公告中并未看到其履职以来作出的举措贡献等简介,同时也未看到表示“感谢”等措辞。

(来源:华夏银行公司公告)

当然,上述被罚情况也并非华夏银行独有,而且其今年一季度被罚总金额也不算最大。

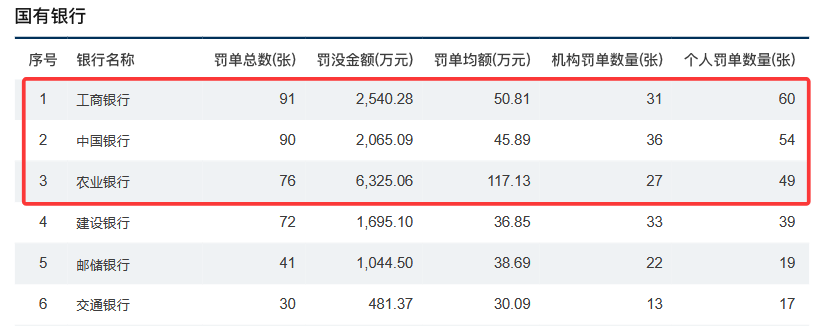

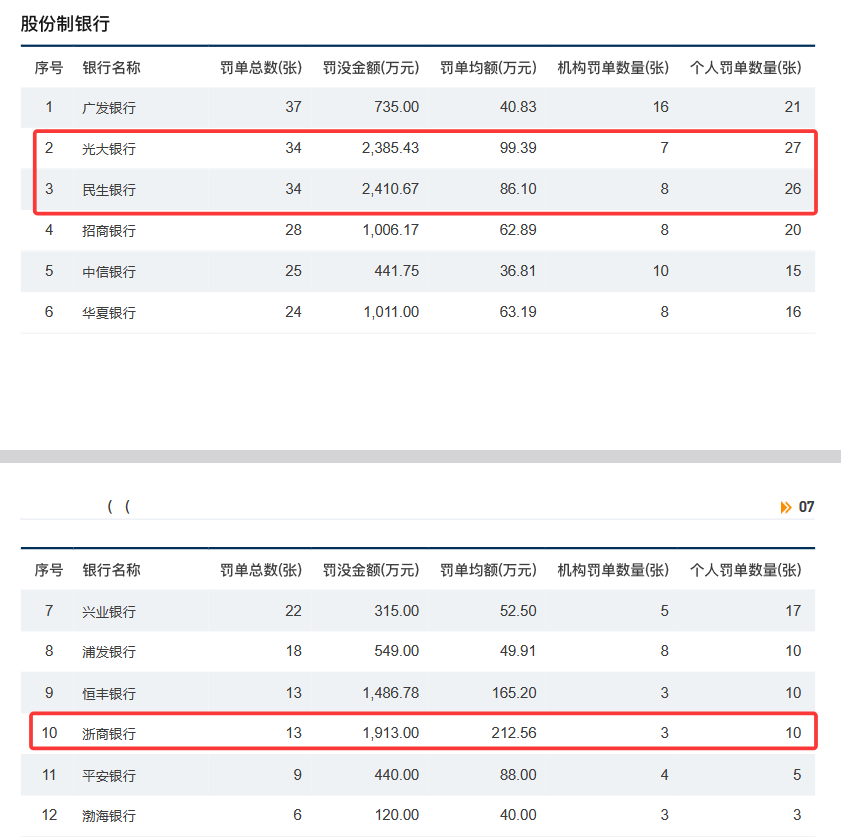

根据企业预警通发布的2025年第一季度银行监管处罚报告,农业银行、工商银行、中国银行、民生银行、光大银行被罚没金额均超过2000万元。

(来源:企业预警通报告)

不过,从另一个角度说,也不能单看银行被罚的总金额,因为各家银行体量不同,管理的难度也不同。由此来说,不良率指标对于观察银行的管理水平来说,还是颇具参考意义。

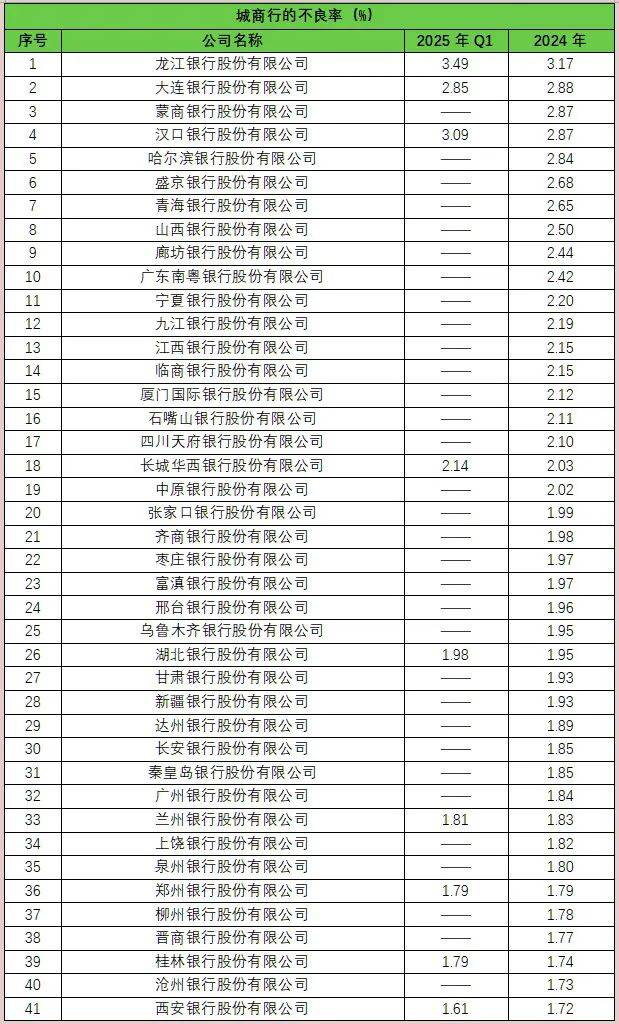

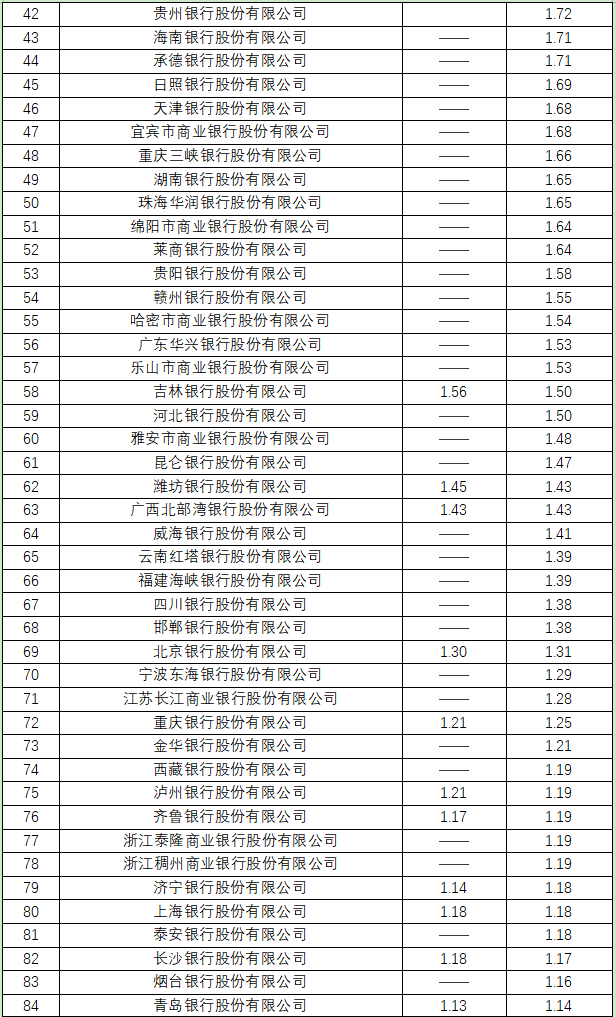

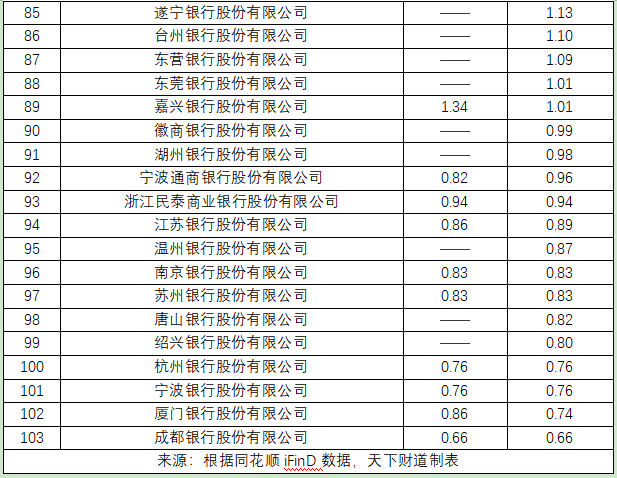

城商行两极化

从公布的数据看,城商行的不良率整体分化较大。不良率低于1%的城商行,多家均位于江浙地区,包括宁波银行、苏州银行、杭州银行等。而表现较差的主要位于东北地区,包括龙江银行、哈尔滨银行、盛京银行等。

数据显示,2021年以来,龙江银行的不良率均超过了3%。该行2024年不良贷款余额约50亿元,同比增长近20%,不良贷款率3.17%。截至2024年年末,公司总负债约3497亿元,同比增长超过12%。

(来源:龙江银行年报)

此外,龙江银行踩雷“东方集团”的麻烦也不小。龙江银行尚有近15亿贷款尚未收回。

东方集团1月披露的涉诉公告显示,龙江银行两家支行与东方集团等存在借款合同纠纷,涉诉金额超过10亿元。

(来源:东方集团公告)

4月披露的涉诉公告显示,龙江银行一家支行向“东方系”追债4.65亿。

(来源:东方集团公告)

根据企业预警通发布的数据,2025年第一季度,城商行共计收到109张罚单。其中,上海银行高居榜首,机构和个人罚单总数最高,达到13张,被罚没金额超过500万元。

(来源:企业预警通报告)

银行管控风险的意识和能力,最终会反映到不良率的表现上。需要说明的是,同花顺iFinD仅能查询到部分城商行一季度不良率的数据,即便如此,也能看出许多城商行的新变化。

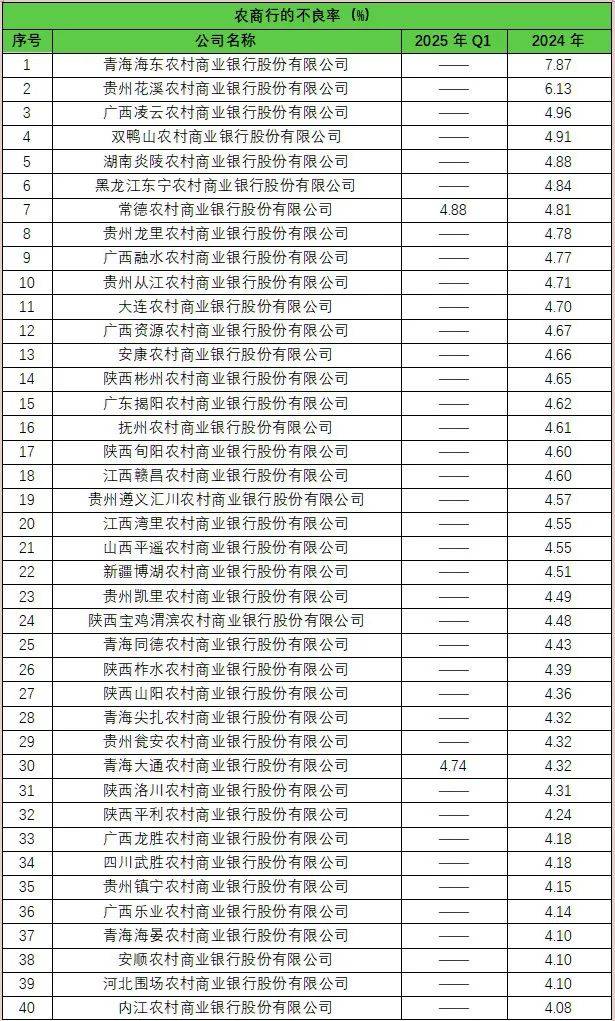

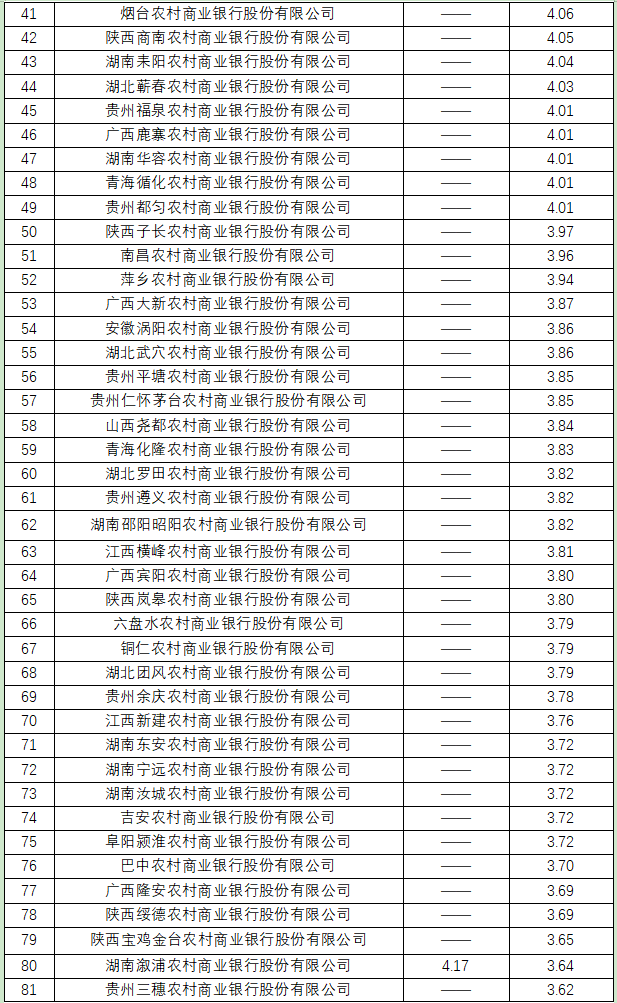

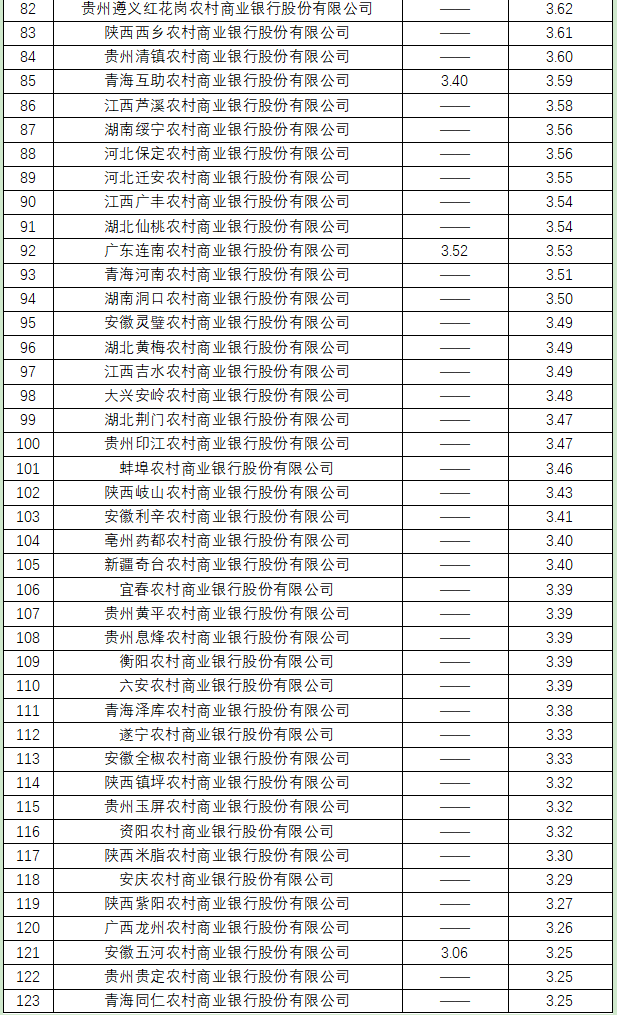

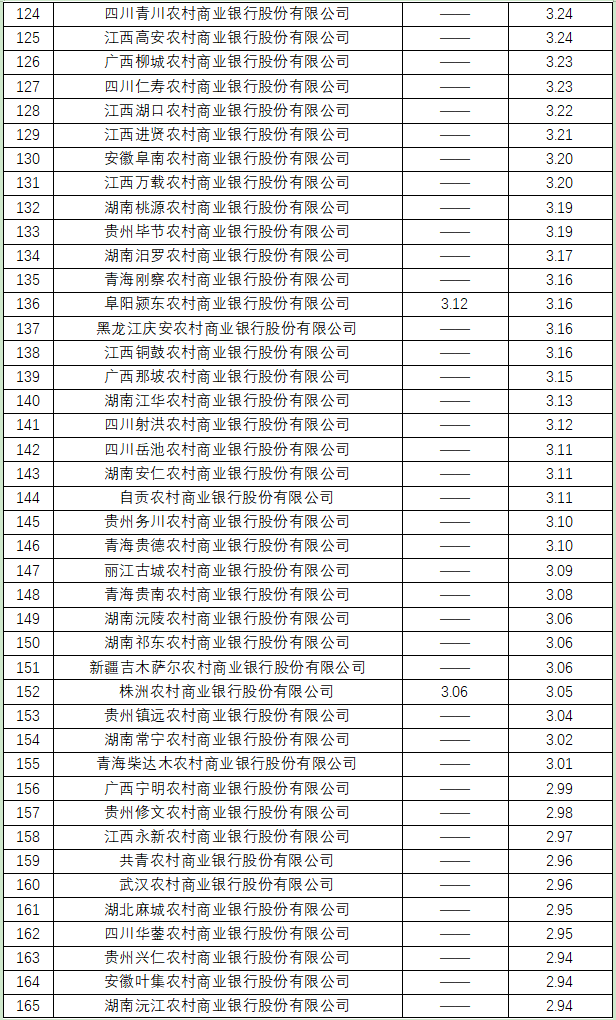

从公布的数据看,农商行整体不良率表现较差,资产质量存在更多压力。

2024年农商行不良率超过3%的有155家。从2025年第一季度能查询到的不多的数据中,农商行不良率超过3%的也有10家。

有意思的是,表现处于两端的农商行,都处于边远地区。

不良率低于1%的农商行中,表现最好的几家,主要位于新疆地区,如新疆博乐农商行、新疆富蕴农商行、新疆霍城农商行等。而表现较差的,也处于偏远地区,如青海海东农商行、贵州花溪农商行、广西凌云农商行等。

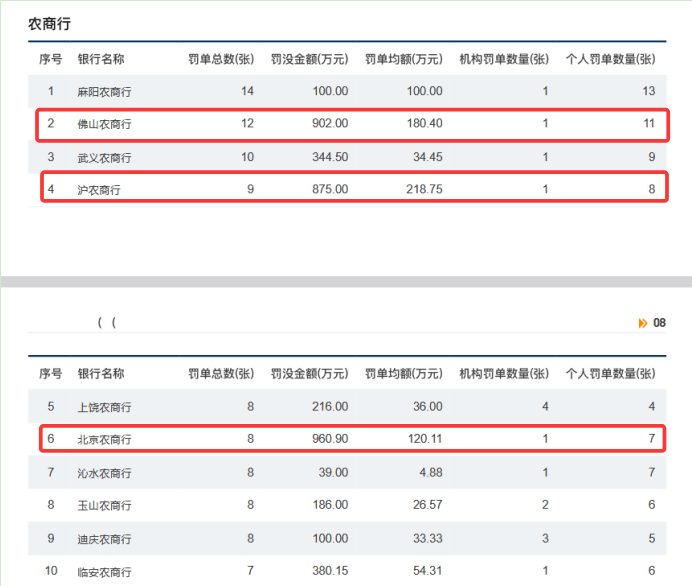

不管如何,农商行整体上仍需提高风险管理水平。根据预警通发布的2025年第一季度银行监管处罚报告,农商行共计收到478张罚单。其中,麻阳农商行、佛山农商行、武义农商行收到的罚单数量均超过10张。

引人关注的是,北京农商行、佛山农商行被罚没金额均超过900万元,沪农商行被罚没金额超过800万元。

(来源:企业预警通报告)

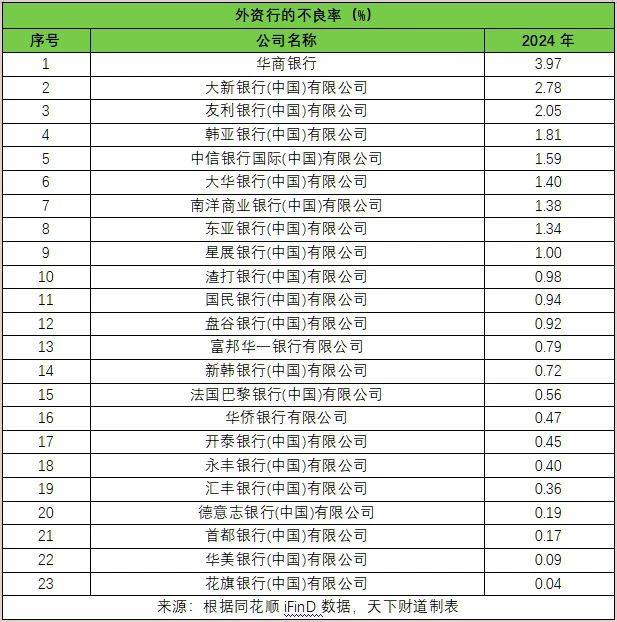

目前尚难寻外资银行2025年一季度不良率的数据,根据去年末的表现,其整体不良率水平偏低。

其中,表现最差的是华商银行、大新银行(中国)、友利银行(中国),其2024年不良率位居前三,数值分别达到3.97%、2.78%、2.05%。

但比较知名的外资大行,比如渣打、汇丰、德意志、花旗等,不良率均低于1%。其中,花旗银行不良率只有0.04%,德意志和汇丰的不良率也只有0.19%和0.36%。

不良处置加速

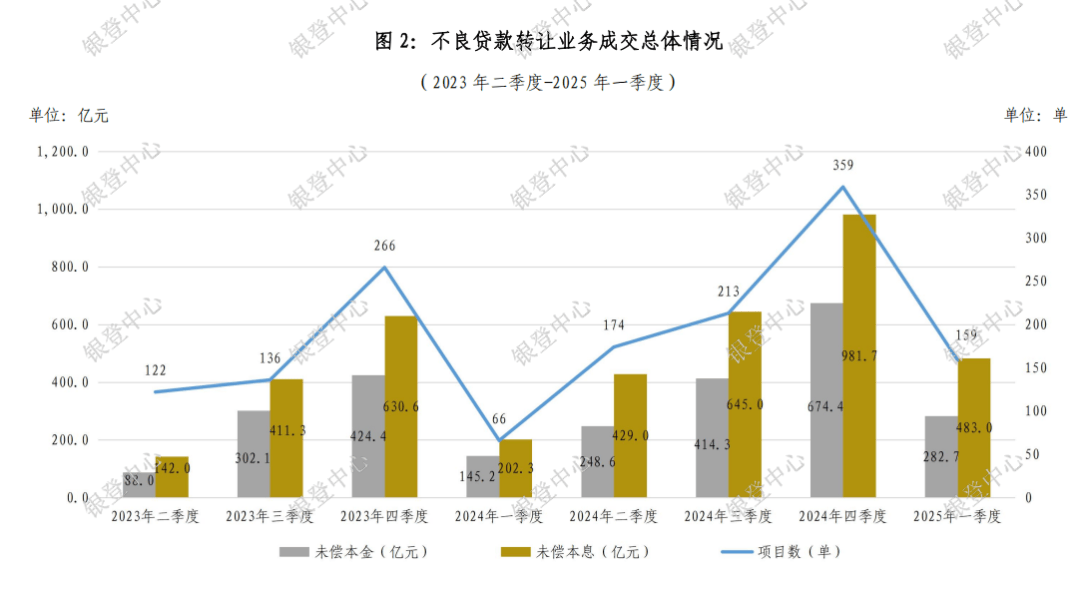

最新数据显示,2025年一季度银行不良率有所反弹,实际上有其背后原因,对于未来银行不良率的走势,似乎不应太过担心。原因在于,商业银行正在加大对不良资产的清收和处置力度。

从最新的数据表现来看,2025年一季度,中国不良贷款转让市场迎来历史性爆发。根据银登中心及多家金融机构披露的数据,今年前三个月,个人不良贷款转让总额预计达到1100亿至1300亿元人民币,较2024年同期43亿元增长近30倍,创下试点以来最高纪录。

今年一季度转让总额接近2024年全年规模的40%(2024年为2861亿元),且单季度挂牌项目数达200余单,这超过了之前的水平。

(来源:银登中心)

不良贷款转让市场的爆发,反映出银行正在加速清理不良资产,也折射出部分机构和居民的还款能力下滑严重。

未来,内外环境、政策驱动和变革图新交织发挥作用,复杂的局面仍将继续,商业银行的不良率将如何变化,仍是一个非常值得关注的问题。

来源:天下财道