140亿美元的隐形冠军为何被华尔街无视?

在政府担保的小企业贷款领域,北卡罗来纳州的Live Oak银行是不可绕过的存在。这家名气不算响亮的银行以科技见长,坐拥140亿美元资产,堪称业内霸主。遗憾的是,华尔街对它却不屑一顾。

对Live Oak银行的首席执行官詹姆斯·“奇普”·马汉(James "Chip" Mahan)而言,小企业的分量可不“小”。图片来源:Shawn Hubbard for Forbes

原文标题:《走进这家美国顶尖小型企业银行》

如果说小企业是美国30万亿美元经济体跳动的心脏,那么你可能会惊讶地发现,支撑它们运转的资金(以贷款形式)并非来自摩根大通、富国银行和美国银行等华尔街巨头,而是一家位于北卡罗来纳州威尔明顿市、没有实体网点的小银行,那里距离迈克尔·乔丹儿时的家不过7英里。

Live Oak Bancshares成立于2008年,拥有1053名员工,资产达140亿美元,市值15亿美元。自2017年以来,该行发放的政府支持型7(a)贷款总额达154亿美元,超过美国其他任何一家银行,包括前面提到的那些华尔街巨头。7(a)计划是美国小企业管理局(SBA)的旗舰项目,旨在帮助那些可能无法获得传统信贷的小型企业获取资金。Live Oak的平均贷款额仅为100万美元,对规模更大、名气更响的竞争对手来说不过是些小钱,但这家贷款机构每年的SBA贷款业务却约达20亿美元,此外还有30亿美元的传统小企业贷款。

图片来源:Shawn Hubbard for Forbes

Live Oak给人的印象和行事风格都不像一家典型的银行——而这正是它的用意所在。

其位于威尔明顿的园区占地85英亩,四周环绕着长叶松,而不是名字中的常绿橡树——多少有些“名不符实”,却也无伤大雅。园区内的四座主楼不太像银行,更像是硅谷的初创公司,装饰着柏木墙板和裸露的木梁,看不到一根大理石柱、一张老式卷帘式办公桌。当然,园区内也少不了设施齐全的健身房和健康诊所。露台边摆放着摇椅,面朝一个8.5英亩、大到几乎让人误以为是个湖的蓄水池,这是为数不多的能让人看出这里是美国南部、而非旧金山南部的视觉线索。

Live Oak没有实体分行,所有存款都通过线上吸纳。在大多数人的印象中,小企业贷款都是在街角的本地银行,靠双方会面再握一握手谈成的,但Live Oak却颠覆了这一模式,它依靠技术而非地理位置达成交易,通过旗下金融科技风投部门Live Oak Ventures推动创新,成功案例包括孵化并分拆出市值34亿美元的云银行软件公司nCino。这样的技术优势助它提升了贷款审批效率,自然也就能发放更多贷款。

这家贷款机构在其他关键业务上的做法也与众不同。

信贷员不拿佣金,此举是为了避免销售与信贷之间的利益冲突。该行也不试图满足所有人的所有需求,只专注于自己了若指掌的行业。该行最初向兽医放贷,因为首席执行官奇普·马汉的继父是位著名的马医。如今,Live Oak专注于35个行业领域,包括家庭医疗、殡仪馆和汽车维修。

这种深厚的行业知识体现在许多细节中。瑞安·凯夫(Ryan Cave)经营着南佛罗里达的商业经纪公司Sunbelt Business Brokers,从业已有20年,他说Live Oak的突出之处在于能将自身对各领域的深入理解与实际交易操作能力相结合。他与该行合作过数十笔交易,涵盖快餐连锁店和贷款机构避之不及的特许经营项目。凯夫说,“他们不是照本宣科、遵循条条框框的人,而是真正解决问题的人。”

要了解Live Oak,不妨先从它的“刀具”室说起。房间内贴墙而立的玻璃柜里陈列着100多把古董袖珍刀,装裱得如同艺术品一般。74岁的马汉说,之前肯塔基州的一个朋友打电话说想卖掉一批旧藏品,他一时兴起就买下了这些刀。“我当时其实并不需要800把刀。”他说。马汉在列克星敦长大,至今仍是肯塔基大学篮球队野猫队的狂热粉丝,也是球队前主教练约翰·卡利帕里(John Calipari)的好友。

就像这些刀一样,Live Oak有很多东西乍看之下似乎多余(比如一家小企业贷款机构竟设有金融科技风投部门),但一旦派上用场,就会发现其价值。马汉创办这家银行的理念很简单:向那些被大银行忽视的人放贷。“全美各地的城镇有不少年收入150万美元的女兽医,摩根大通不会在意她们,但我们在意。”他说。

马汉最初并未打算成为银行家,只是追随身边人的脚步走到了今天。

在弗吉尼亚州列克星敦的华盛顿与李(Washington and Lee University)大学攻读经济学时,他的两位学长进入了美联银行(2008年被富国银行收购)。来校园宣讲的招聘人员对马汉说,只要他能毕业,他们也会录用他。于是他顺利毕业,1973年加入该行的管理培训项目,在北卡罗来纳州温斯顿-塞勒姆花费十年时间,在商业信贷部门逐步晋升。

后来他回到家乡肯塔基州,发起了一项区域性银行业务,收购全州的小型储蓄机构。但直到互联网兴起,马汉才看到了创建全新事物的机会。他与身为安全软件专家的亲戚合作,于1995年帮助创办了世界上第一家网上银行——总部位于亚特兰大的安全第一网络银行(Security First Network Bank)。该公司提供在线账单支付、基础银行业务,甚至股票交易,所有业务都通过拨号连接完成。1998年,加拿大皇家银行以2000万美元收购了该行的银行业务。

但这家银行真正值钱的,其实是它的技术积累。

该行分拆出了一家名为S1 Corporation的软件子公司,后来成为在线银行基础设施的主要提供商,并于2011年被ACI Worldwide以5.2亿美元的现金加股票收购。马汉由此找到了自己的行动指南:用技术重新思考陈旧的银行模式。

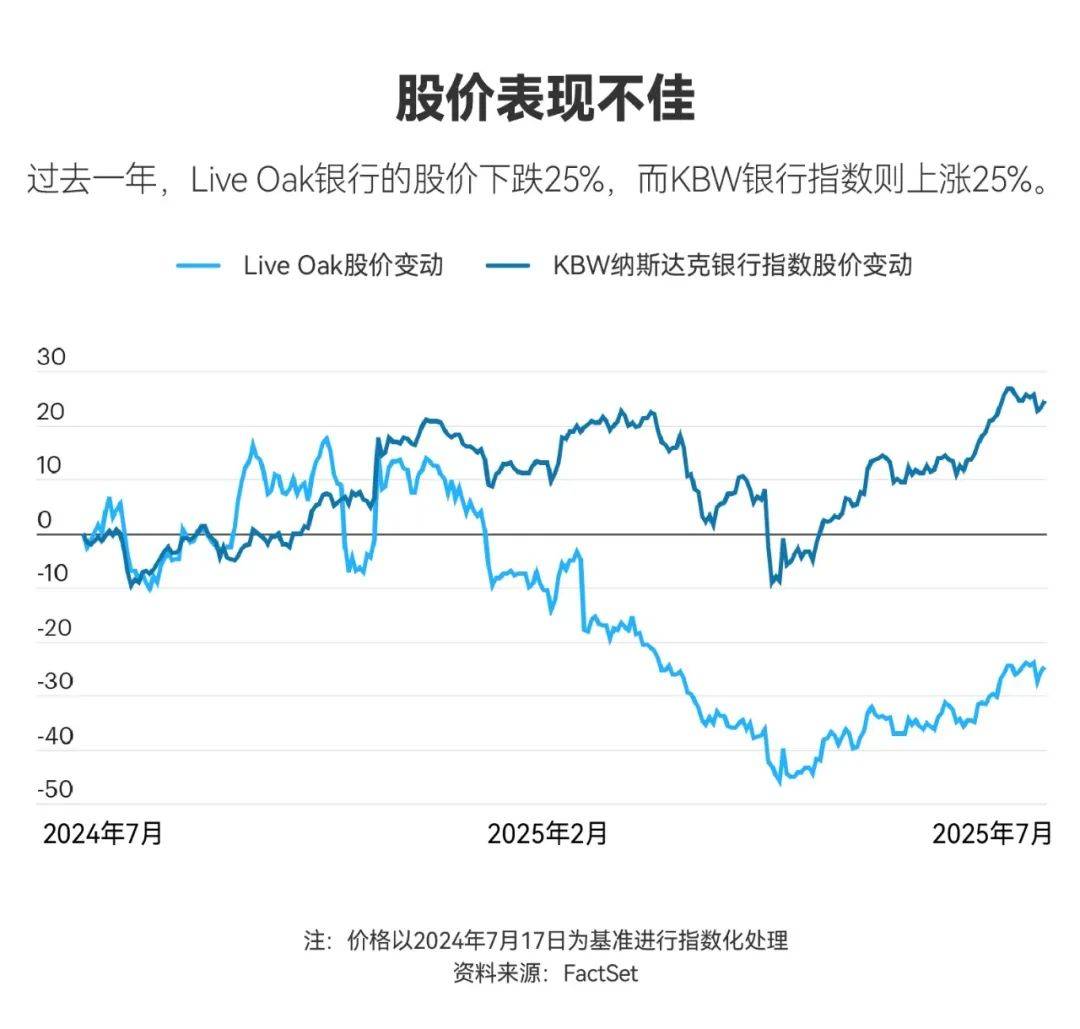

这套模式在很多方面都行之有效,但对股价的提振作用却不明显。尽管业务增长、口碑良好,Live Oak的股价近来却难以跟上同行的步伐。

多数银行股上涨之际,Live Oak却反其道而行之。过去一年,其股价下跌25%,而追踪美国主要银行的KBW银行指数则上涨了25%。投资者对银行股态度乐观,却唯独不看好Live Oak。

马汉并未因股价而辗转难眠(即便他受的损失比任何人都大)。他持有680万股股票,2021年11月股价峰值时价值近7亿美元,如今仅值约2.2亿美元。

他对股价下跌并没有视若无睹,并猜测了几个原因。

其一,缺乏合适的可比对象。多数上市银行不像Live Oak这样专注于小企业贷款。这意味着,即便股市表现强劲,但只要小企业经济增速放缓,Live Oak就可能显得落后于人。但实际上,它只是与另一种周期挂钩。小企业对利率上升更敏感,而Live Oak的许多贷款都是浮动利率。当美联储为对抗通胀开始加息时,还款额飙升,贷款需求降温,银行不得不预留更多资金以应对潜在损失。这让市场感到不安。

分析师们认为,Live Oak的股价表现与其业务质量并不匹配。KBW的蒂姆·斯威策(Tim Switzer)和派杰投资 (Piper Sandler)的克里斯平·洛夫(Crispin Love)都指出了同一个核心问题:信贷拨备的波动性。尽管实际贷款违约率仍处于低位,Live Oak却不得不预留更多资金防范潜在损失。(2024年一季度至2025年一季度,净冲销率——被列为损失的贷款比例——从0.15%升至0.27%。但根据美联储的数据,这仍远低于所有银行0.64%的平均水平。)拨备增加(部分源于业务增长,部分与对小企业信贷质量的普遍担忧有关)令投资者感到紧张。分析师们表示,剔除拨备因素,核心业务仍增长稳健。但在市场确认Live Oak能挺过完整的信贷周期之前,其股价可能仍将承压。

KBW的蒂姆·斯威策认为近期的疲软是周期性的,并非衰退的迹象。他强调,Live Oak一贯擅长为股东创造长期价值,这也是他继续看好这家银行的原因。

“自2010年以来,每股有形账面价值增长最多的银行就是Live Oak,”斯威策说,“而且无论是看其他哪个时间段——过去五年还是过去三年——他们始终处于前25%。”(Live Oak目前的每股有形账面价值为22.53美元)

基本面依然强劲,且有迹象显示小企业周期正开始转向。马汉表示,贷款需求正在回升,借款人也在适应新的利率环境。这些对Live Oak的核心业务来说都是好消息,但它还有其他动作。

Live Oak的高管们正摩拳擦掌进军小企业金融的另一个领域,希望颠覆该行上下所谓的“江湖骗子贷款”(charlatan lending)。

他们正在发力的这一领域名为商户现金垫款(MCA),是一种成本不菲的融资方式:放贷机构会按固定比例从企业收入中抽成(通常通过自动扣款),实际利率往往超过40%。尽管成本高昂,但因获取便捷、放款迅速,仍有不少小企业选择这种融资方案。这个市场增长迅速,但基本不受监管,批评者将其比作高利贷。Live Oak认为自己有机会利用人工智能打破这一领域的格局,达成一种更公平的模式。

Live Oak正通过一家名为Casca的初创公司推进这一计划,该公司已获得Live Oak Ventures的投资,自称是一套原生人工智能贷款发起系统,旨在简化小企业贷款和SBA贷款流程。其平台将传统承销流程中许多耗费大量时间的人工环节自动化,如获取信用报告、分析纳税申报单和银行对账单,目的是加快审批,减少后台阻塞,为借款人提供更好的体验。Live Oak计划以Casca为引擎,为这个以速度和不透明著称、且难谈公平的市场带来透明度和规范。这一举措也延续了Live Oak凭借技术优势战胜大型竞争对手的传统。

就像同样成长于威尔明顿、曾被踢出高中篮球队的迈克尔·乔丹一样,Live Oak总有办法证明质疑者看走了眼。

这家银行在多数竞争对手忽视的SBA贷款领域持续胜出,其风投部门也同样表现出色。Live Oak Ventures已达成两笔重大退出交易:2022年,金融服务公司Fiserv以6.5亿美元收购云核心银行系统供应商Finxact;同年,金融科技公司杰克亨利 (Jack Henry)以2.3亿美元收购数字支付公司Payrailz。如果Live Oak在商户现金垫款领域的赌注成功,就能在这个行业中站稳脚跟。据估计,今年该行业的规模有望达到200亿美元——大致相当于2020年整个小企业7(a)贷款市场的规模。

文:Brandon Kochkodin

翻译:Lemin

本文译自:

https://www.forbes.com/sites/brandonkochkodin/2025/07/18/inside-americas-top-small-business-bank/

福布斯中国独家稿件,未经许可,请勿转载