狂飙的金价,究竟在定价什么?后市如何布局?

长假期间最引人瞩目的消息,莫过于黄金价格的凌厉走势。国际金价首次站上了4000美元每盎司,这一历史性突破让全球投资者为之震撼。

短短三年间,国际金价从每盎司1614美元攀援而上,在去年上涨27%之后,今年以来再度涨超50%,这样的斜率堪称历史罕见。(来源:Wind)

人们难免追问:4000美元的金价,究竟在为什么疯狂?背后藏着怎样的市场逻辑?更关键的是,面对这看似高不可攀的点位,普通人又该如何在波动中锚定自己的资产安全感?

01

狂飙的金价,到底在定价什么?

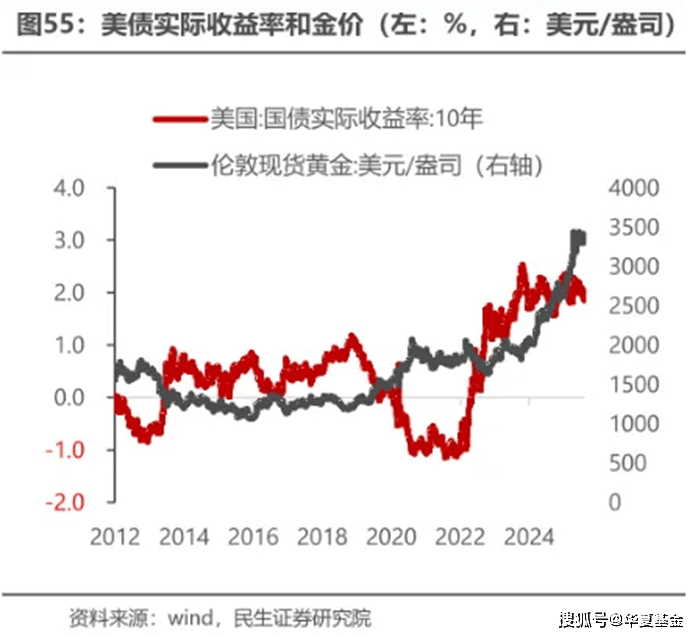

按过去的规律,黄金属于无息资产,当美债实际利率走高时,投资者会抛售黄金转投美债。但2022年俄乌战争后,即便美债实际利率持续高位,金价依旧一路狂飙。

这种反常并非偶然,背后藏着的是黄金的定价逻辑的根本性转变——它已从单纯的避险、抗通胀工具,进化成为主权信用对冲利器。

这个身份的转变,才是驱动金价打破常理的核心动力,而这一切又源于当下全球正在发生的两大不可逆趋势。

第一波推力来自去美元化的浪潮。

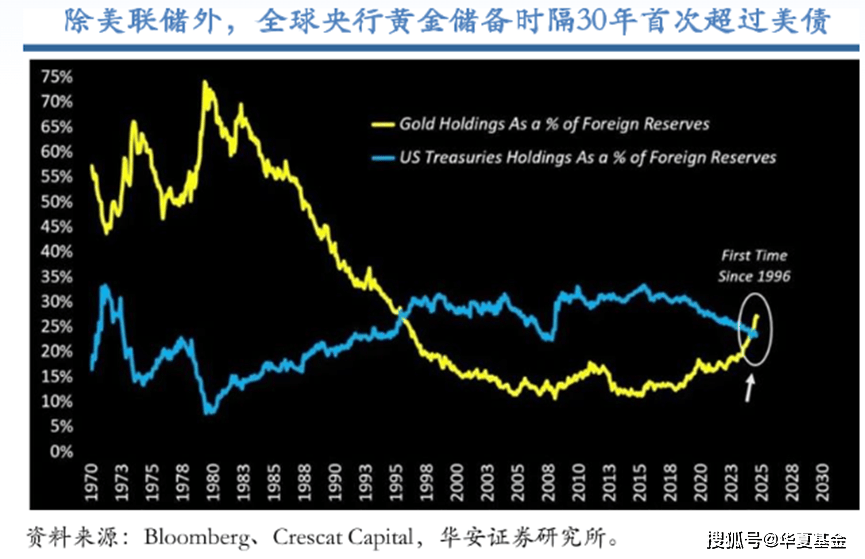

曾经全球央行的储备资产里,美债是重要的压舱石。但如今风向变了,全球央行黄金储备30年来首次超过美债持有量,我国央行更是连续11个月增持黄金,储备规模直接突破2300吨。(来源:Wind)

当美元的信用根基被不断侵蚀,黄金成为了各国央行的安全感选项。正如桥水基金所指出的:"对黄金的需求,越来越多地作为一些国家的美元替代品。"

第二波推力则是逆全球化带来的信任危机。

从特朗普上任后的“美国优先”搅乱全球秩序,到日本极右翼首相上台后的亦步亦趋,地缘政治的不确定性继续外溢,甚至在中美AI、芯片竞赛的白热化中不断升级。

当国与国之间的合作纽带变松,当主权信用的信任度打了折扣,市场对“硬通货”的需求就会水涨船高——黄金恰恰是这种需求最直接的承接者。

但必须承认的是,这两大趋势虽然真实存在,却很难用传统的估值模型去理性定价。所以,当黄金价格不断创下超认知的新高,交易的本质已经进入了“叙事经济学”的领域。

随着美国政府停摆风险反复、债务赤字不断扩大,市场开始交易“美国霸权褪色、美元不再是世界货币”的预期。

这种叙事的魔力就在于,越涨越有人信、越信越有人买,形成了自我强化的循环。就像一场共识的狂欢,所有人都在浪潮里推波助澜,直到有人先从狂欢中清醒,开始止盈离场。

可即便如此,适度的回调或许也并非终点,它更像涨势中的深呼吸,为后续的趋势积蓄能量。

02

黄金的走势,未来将驶向何方?

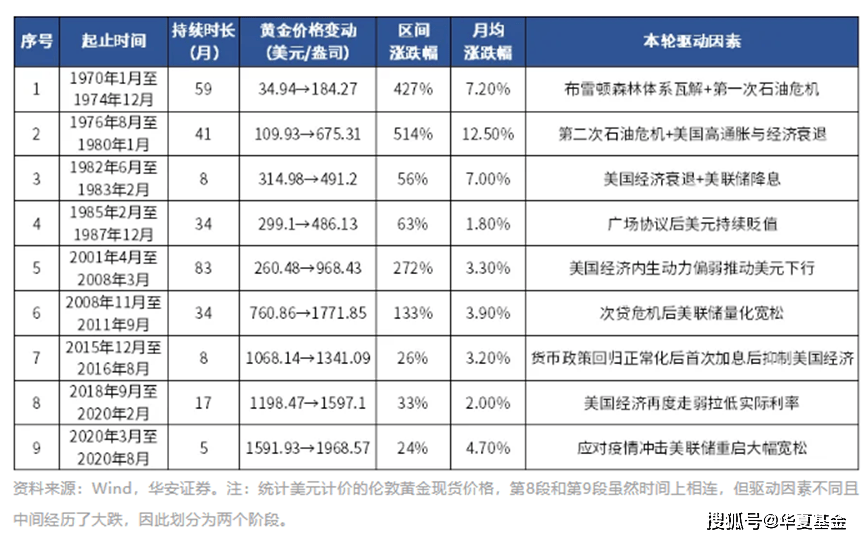

如果要探寻黄金未来的轨迹,历史或许能给予启示。

1971年以来的9轮黄金牛市,平均持续32个月、涨幅172%。当前这轮行情自2022年11月起已持续34个月,涨幅达历史均值的88%。时间维度上虽已超期,但空间上似乎仍有余地。

短期来看,美联储的降息节奏仍是关键变量——在大幅上涨后,任何关于降息时点和幅度的鹰派信号,都可能引发黄金价格回调。

但中期逻辑依旧稳固——去美元化的车轮不会轻易停下,法币贬值、地缘分裂的趋势未改,各国央行的增持步伐仍在继续,这些都是黄金价格的支撑力。

而长期的最大变数与机遇,都指向同一件事——这轮全球押注的AI革命,能否真正拉动经济复苏的新周期。

当下的全球经济,开始显露出存量博弈的疲惫,基础科学突破放缓、内生增长动力不足,所有人都在等待一个新的引擎。

AI就像当年的移动互联网,若能真正转化为生产力,带领世界走出停滞,资本或许会从黄金集体撤出;但如果在喧嚣后,未能触及经济复苏的本质,那么黄金的避险价值,还将攀升。

这也解释了,为何当前股市与黄金能同时创新高。看似矛盾的现象背后,是全球资金在流动性充裕环境下采取的杠铃策略:一头押注 AI 等风险资产,赌的是未来的增长;另一头握紧黄金,守的是当下的价值。

这种策略,本质上是对不确定性的妥协,也是对 “鸡蛋不能放在一个篮子里” 的朴素真理的回归。

而这,同样适用于普通投资者。

03

普通人又该如何配置黄金?

那么,面对如此复杂的市场环境,普通人应该如何应对?

首先,短期避免大额追高,保持理性配置至关重要。

黄金的无息属性决定了它无法通过利息或股息创造持续收益,只能依赖价差获利,而它的周期往往以十年为单位。重仓追高一旦回调,承受的不仅是资产缩水,更是漫长等待解套的心理煎熬。若当前配置不足,不妨等适当回调后分批介入,或用定投的方式摊薄成本。

其次,中期来看,将家庭资产的5%-10%配置于黄金是较为合理的区间。

这一比例既能有效提升投资组合的“反脆弱性”,又不会因黄金价格波动对整体资产造成过大冲击,实现风险与收益的平衡。

最后,也是最关键的一点,不预测具体价格,只应对趋势。

没人能够精准预判金价的拐点,但只要中美竞争的格局没改变、美国赤字没刹车、去美元化和地缘分裂的趋势没逆转,黄金主权信用对冲的核心逻辑就还在,就仍然具备长期持有的合理性,

当下的全球金融市场,正站在模式转换的十字路口。黄金价格的历史性波动,不过是这场转换的一个缩影。

在这个信任越来越成为稀缺品的时代,投资的终极目标或许并非追逐某一类资产的暴涨,而是手握一些“无需他人承诺”的硬通货。

黄金的投资价值也从来不是投机的暴利,而是无常世事中内心的安稳。毕竟,能让人睡得踏实的配置,才是穿越周期的真正底气。

风险提示

以上不构成证券推荐。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。