贷款路上的“暗礁”,谨防不法贷款风险

01

小吴是一位初入职场、怀揣梦想的年轻人,因急需资金周转创业,在网上搜索贷款信息时,被一家看似正规的“金融公司”吸引。对方声称无需抵押,仅凭身份证就能快速放款,额度高达10万元。小吴满心欢喜地按要求提交资料,很快收到了6万元转账,却被告知需先行支付2万元“手续费”,心急创业的他未觉异样,照做后以为能顺利开启事业。但到了还款期限,噩梦降临,合同上约定的还款金额竟变成了15万元,每日还承受着催收人员无休止的辱骂、威胁电话,家门口被泼红漆,家人担惊受怕,工作也因精神恍惚频频出错,最终丢了饭碗,创业梦碎,生活陷入绝境。

02

在实际中,不法贷款中介往往使用电话、短信和社交平台开展不法活动:

01

套路一:利用部分消费者不了解正规贷款渠道和业务流程的信息差,假借银行内部人员名义,自称是银行信用中心、直接贷款中心或信用审计中心工作人员,可协助办理贷款或免费咨询,获取消费者信任。

02

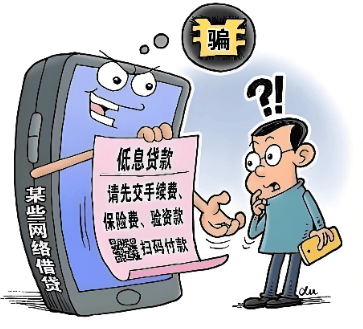

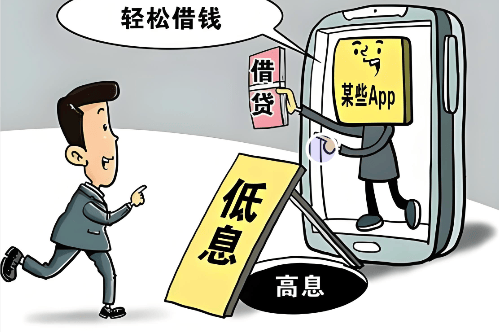

套路二:利用部分消费者希望获得低息贷款和急需资金的心理,宣传“低息”“快速放款”“无抵押”“内部渠道”“百分百过审”“优化征信”等噱头,吸引消费者。

03

套路三:编造、曲解、夸大监管政策,对外宣传“监管最新政策允许贷款置换”“监管喊话下调贷款利率”等与实际情况不符的言论,诱导不明就里的消费者通过其了解、申请贷款。

警惕不法贷款中介活动风险

01

一是资金损失的风险。借款人在申请“经营贷”“消费贷”或提前结清个人按揭贷款过程中,会容易被中介诱导支付高额中介服务费用、过桥资金费用等违规费用,借款人实际综合成本可能超过银行贷款利率,知情权和公平交易权受到严重侵害。

02

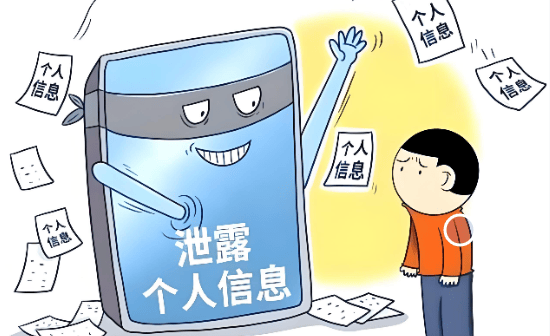

二是个人信息泄露的风险。部分“贷款中介”获取借款人贷款信息等个人信息后,在借款人不知情的情况下向他人泄露、出售谋取非法利益,甚至在其贷款后骗走贷款,严重侵害消费者个人信息和财产安全权。

风险防范小提示