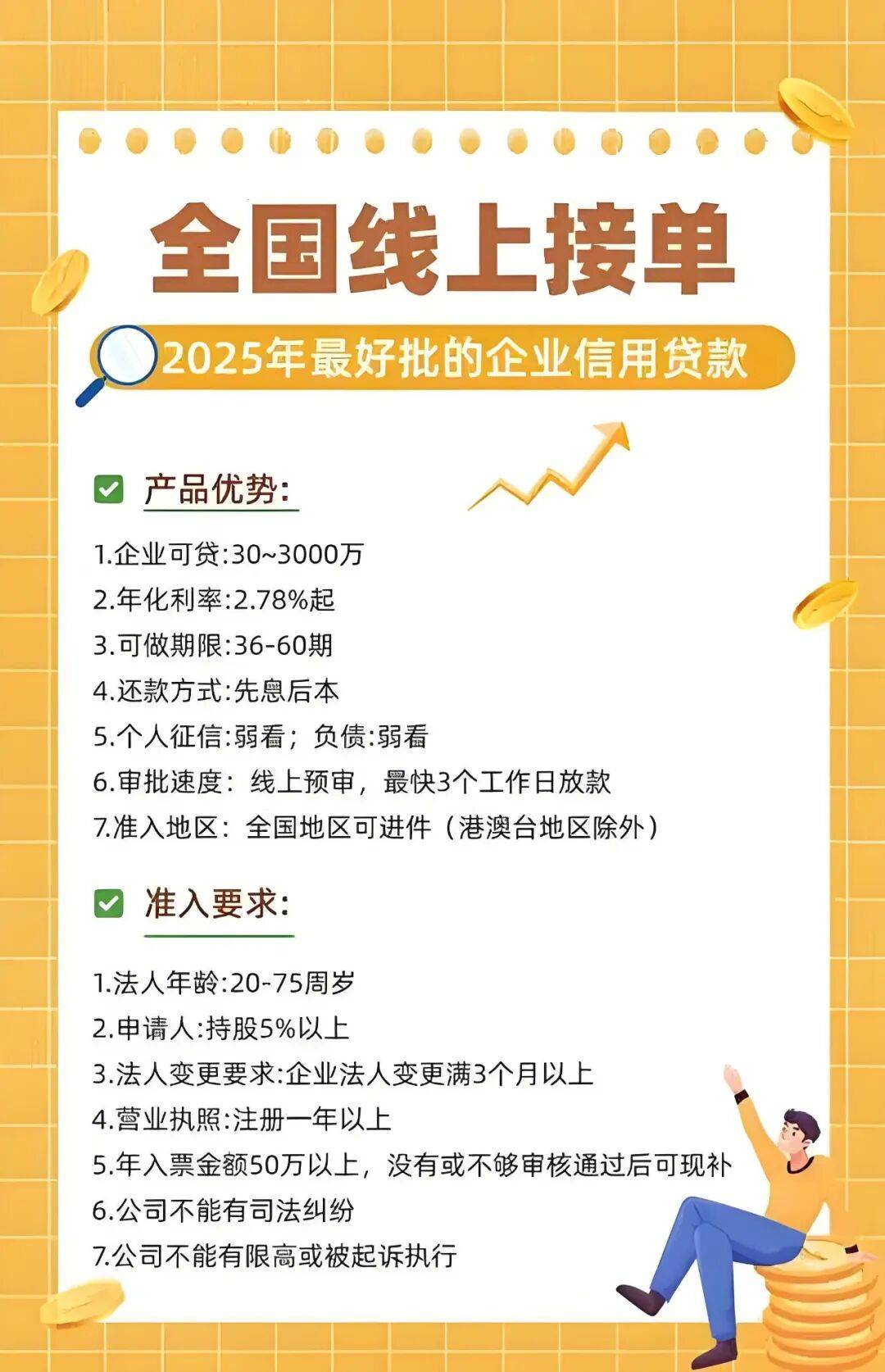

“2 时代”,中国银行、工商银行、中信银行、光大银行专项赋能,企业信用贷 60 万 - 1000 万,利率 2.9% 起

创始人

2025-11-22 19:27:29

0次

前言:企业融资迎来 “超级窗口期”

2025 年普惠金融政策再出重拳!中国银行、工商银行、中信银行、光大银行联合开启专项赋能计划,将企业信用贷利率拉至 2.9% 起的 “2 时代”,额度覆盖 60 万 - 1000 万,更开通极速审批通道。无论是实体企业扩产、科技公司研发,还是商户资金周转,这场 “及时雨” 正精准破解企业融资难、融资贵痛点,政策窗口期转瞬即逝!

一、精准适配:三类企业优先 “输血”

- 实体中小微企业:成立满 1 年、年开票≥50 万的批发零售、制造业等经营主体,无需抵押物即可申请;

- 轻资产创新企业:持有专利的科技公司、“专精特新” 培育企业,可凭知识产权评估提升额度;

- 稳定经营商户:有连续 6 个月对公流水、信用良好的餐饮、电商等行业商户,适配灵活用款需求。

二、四大核心优势:碾压传统贷款

- 利率破冰:年化 2.9% 起,较普通经营贷低 1-2 个百分点,100 万贷款年息仅 2.9 万起;

- 额度飙升:单家银行最高 1000 万,满足从流动资金到设备采购的全周期需求;

- 审批提速:线上预审 + 大数据评估,优质客户 3 天放款,最快 2 小时到账;

- 条件放宽:光大银行等对征信查询次数无硬性限制,负债率可放宽至 80%。

中国银行、工商银行、中信银行、光大银行专项赋能

三、真实案例:负债高也能逆风翻盘

东莞某电子厂因疫情多次网贷导致征信查询超 20 次、负债率 70%,曾四次被拒贷。借助光大银行专项计划,仅凭营业执照、近 6 个月流水及扩产计划书,3 天获批 300 万信用贷,如今月营收已突破 800 万元。无独有偶,某制造企业通过提交年 150 万开票记录,一周内获工行 500 万授信。

四、申请条件:3 大核心门槛速对照

- 企业成立≥1 年,法人持股≥5%,近 2 年无 “连三累六” 逾期;

- 近 12 个月纳税额≥5000 元,纳税等级 M 级及以上;

- 需提供营业执照、法人身份证、近 6 个月对公流水,开立对应银行对公账户。

五、操作技巧:3 步抢占额度先机

- 精准选行:工行侧重制造业、光大宽容征信、中信适配高额度,优先选有业务往来的银行提升通过率;

- 材料加分:补充专利证书、政府采购合同等,可提升授信额度 30%+;

- 用途明确:撰写详细资金计划书(如 “采购 XX 设备 10 台”),避免模糊表述。

相关内容

热门资讯

湖南黄金(002155)披露三...

截至2026年7月21日收盘,湖南黄金(002155)报收于22.23元,较前一交易日上涨6.72%...

三级联动搭建生命黄金通道

为推动优质医疗资源下沉基层,破解县域急危重症救治难题,南昌大学第二附属医院依托全面托管运营的上饶市中...

美国学生贷款违约人数激增 约9...

海外网7月21日电据美国哥伦比亚广播公司网站20日报道,全美学生贷款违约人数正大幅攀升,已达到创纪录...

世运电路:取得建设银行2.7亿...

钛媒体App 7月21日,世运电路(603920.SH)公告称,公司近日取得中国建设银行江门市分行出...

手把手教你申请国家助学贷款,一...

原标题:手把手教你申请国家助学贷款(服务窗) 盛夏时节,佳音在望。一封封录取通知书正陆续从高校寄出。...

2亿元贴息贷款!中行新兴支行“...

研发投入大、技术迭代快、回报周期长——这是很多高新技术企业的共同特征。 云浮新兴县一家重点高新技术企...

7月17日六大银行美元外汇牌价...

7月17日,中国银行、工商银行、建设银行、农业银行、交通银行、招商银行六大银行美元外汇牌价更新:中国...

跨境支付概念异动拉升 京北方直...

每经AI快讯,7月21日,早盘跨境支付概念异动拉升,京北方直线涨停,四方精创涨超10%,长亮科技、新...

光大银行携手银联布局AI赛道 ...

当前,人工智能正加速渗透至千行百业。国家“十五五”规划纲要明确提出要全面实施“人工智能+”行动,加强...