原创 对公贷款依赖度加深,成都银行面临资本与成长的平衡难题

对公贷款依赖过重,成都银行资本与风险压力并存

《中国科技投资》李燕鸣

成都银行(601838.SH)于9月22日晚间发布公告,当日召开董事会并完成高层人事选举。会议决议,选举黄建军为公司第八届董事会董事长、选举张育鸣为副董事长,两人任职资格尚需报请监管部门核准,其任命将自核准之日起正式生效。

自决议发布前一个月,成都银行发布的2025年半年报已引发关注。财报显示,该行对公贷款占比持续上升至82.63%,且高度集中于租赁商务服务业;零售贷款占比仅17%左右,远低于对公贷款。由此可见,业务不均衡加剧了资本压力,增长动能明显减弱。

与此同时,2025年上半年成都银行净利润增速放缓至7.29%,信贷扩张致资本消耗加速,资本充足三项指标全面下滑。截至2025年8月,成都银行虽成功发行110亿元永续债,但面临零售转型困局、部分领域不良贷款率上升等挑战。

对公业务占比升高,零售业务较弱

2025年上半年,成都银行资产规模继续保持稳健增长态势,总资产首次突破1.37万亿元大关,较上年末增长9.77%。其中,存款总额达到9834.81亿元,较上年末增长11.02%;贷款总额增至8346.28亿元,较上年末增长12.40%。

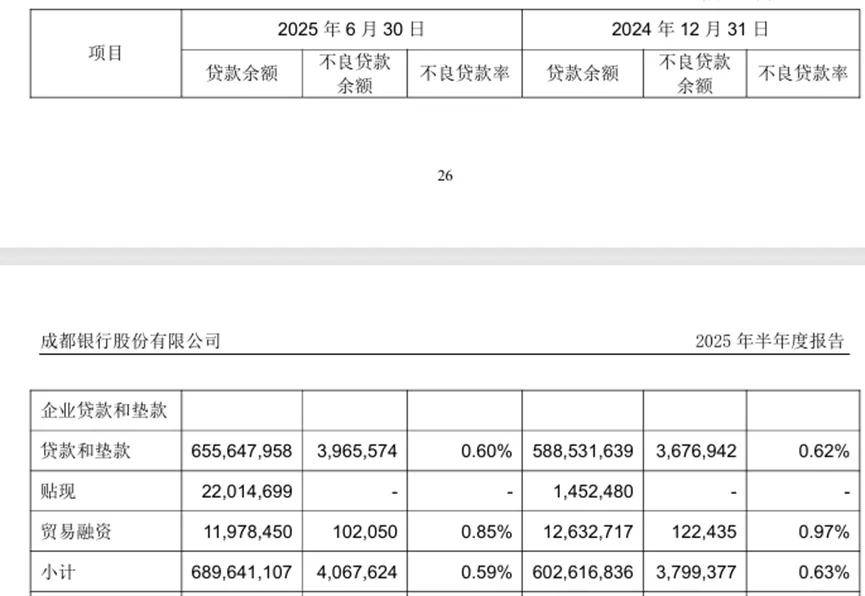

然而,深入分析其贷款结构可以发现,该行业务发展呈现出明显的对公业务主导特征,零售业务发展相对滞后。年报数据显示,2021年至2024年间,该行对公贷款规模从2903.25亿元大幅增长至6026.17亿元,占比由74.51%上升至81.15%。今年上半年,这一趋势进一步延续,截至2025年6月末,成都银行发放的8346.28亿元贷款总额中,公司贷款和垫款金额达6896.41亿元,占比进一步提升至82.63%;而个人贷款余额仅为1437.74亿元,占比相对较小。

截图源于成都银行2025年半年报

具体来看,成都银行对公贷款结构呈现出显著的行业集中特征,其中租赁和商务服务业贷款集中度尤为突出。截至2025年6月末,该行对公贷款中租赁和商务服务业贷款金额已达3302.67亿元,在整个对公贷款规模中占比高达47.89%,与2024年上半年末相比,同比增幅约达28.50%。这种持续强化的对公业务主导格局,既体现了该行的传统优势,也反映出其在零售业务转型方面仍面临挑战,业务结构的均衡性有待进一步提升。

更值得关注的是,成都银行贷款客户的集中度同样居高不下。2025年上半年,在该行前十位贷款客户中,有九家客户均来自租赁和商务服务业,仅有一家来自水利设施行业。这种“行业集中”与“客户集中”双重叠加的格局,暴露出该行在信贷资源配置上过度依赖单一产业的结构性风险。

截图源于成都银行2025年半年报

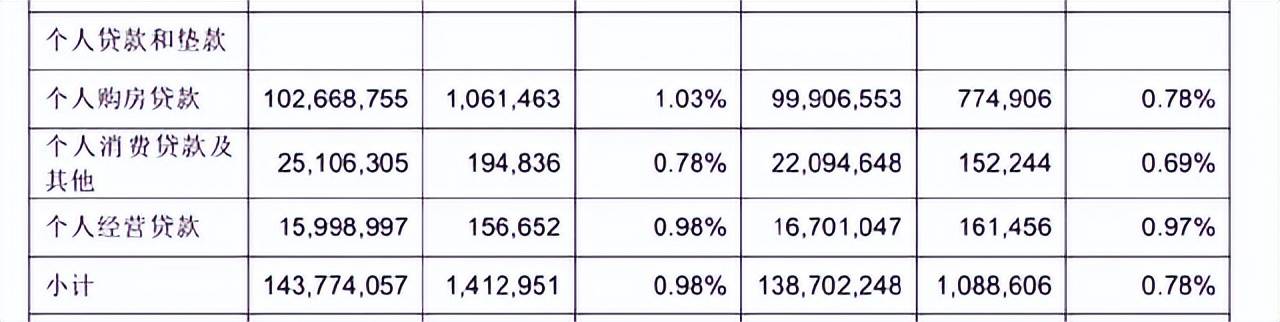

随着对公业务占比不断提升,该行零售业务比重逐渐走低。2025年上半年,成都银行个人贷款余额仅1437.7亿元,较年初增长3.7%。

截图源于成都银行2025年半年报

成都银行的零售转型困局并非出现在近期,该行自2018年明确提出“大零售”战略以来,实际推进进程表现出滞后性,转型成效始终未能充分显现。截至2024年末,成都银行的贷款结构仍然向对公业务倾斜。

成都银行的零售贷款主要分为经营贷及消费贷。2023年成都银行经营贷余额为138亿元,同比增长59亿元,而2024年为167亿元,同比增长29亿元;2023年消费贷余额为180亿元,同比增长53亿元,2024年为221亿元,同比增长41亿元,均呈现出收缩态势。同期,宁波银行、杭州银行、江苏银行等同类上市城商行的零售贷款占总贷款比例均已超过30%,业务结构更为均衡。

究其原因,成都银行的零售贷款规模占比较低可能与其业务收益率较低有关。2025年上半年,成都银行的零售贷款收益率仅为3.12%,明显低于对公贷款的4.26%。然而,2022年,该行零售贷款收益率尚维持在4.86%,与对公贷款的4.95%差距较小。

零售业务的弱势格局,不仅限制了该行盈利能力提升空间,也使其在后续发展中缺乏足够的业务韧性。

资本充足水平面临压力

财报显示,2025年上半年,成都银行实现营业收入122.70亿元,同比增长5.91%;归属于母公司股东的净利润66.17亿元,同比增长7.29%。从表面看,这两项核心指标均保持正增长,但若结合过往业绩轨迹深入剖析,其增长动能略显不足。然而,该行归母净利润的同比增幅在2022年至2024年同期分别为31.52%、16.22%和10.60%,呈现出连续且明显的增速放缓趋势。

截图源于成都银行2025年半年报

2025年上半年,成都银行的资本充足水平面临显著压力,多项关键监管指标出现系统性回落。截至2025年6月30日,该行核心一级资本充足率为8.61%,一级资本充足率为9.24%,资本充足率为13.13%,较2024年末的9.06%、9.74%和13.88%分别下滑0.45、0.50和0.75个百分点。资本充足指标全面下滑态势,既反映了在信贷规模持续扩张背景下资本消耗的加速,也揭示了该行通过利润留存实现内生资本补充的能力正在减弱。

值得注意的是,上半年成都银行不良贷款率为0.66%,与上年末持平;拨备覆盖率452.65%,较上年末下降26.64个百分点。从上半年贷款分布情况来看,房地产和批发零售行业的不良贷款率上升较为明显。2025年上半年,成都银行对公房地产不良贷款率为2.44%,较年初上行29个基点;批发和零售行业不良贷款率为2.09%,较年初上行32个基点。

截至2025年8月,成都银行成功发行了2025年无固定期限资本债券(第一期),规模达110亿元,票面利率2.28%。这笔债券的募集资金将专门用于补充其他一级资本。与此同时,成都银行还保持着活跃的同业存单发行动作,8月,该行发行了规模17.1亿元的2025年第107期同业存单,期限为三个月。

另外,成都银行2020年发行的60亿元无固定期限资本债券将于2025年11月到期,这笔票面利率达4.80%的债券的兑付,或将对银行的资本状况产生一定影响。