中原银行“换帅”:业绩表现、合规管理、资产质量考验新管理层

文|小方

来源|财富独角兽

2025年10月,中原银行完成了一项关键人事调整。10月17日,中原银行发布《变更行长及建议委任执行董事》公告称,董事会宣布,因工作调整,刘凯不再担任该行行长职务,2025年10月17日起生效。辞任后,刘凯不在该行担任任何职务。

中原银行在公告中进一步称,于2025年10月17日,董事会已审议通过聘任周锋担任该行行长及建议委任周锋为第三届董事会执行董事。周锋担任该行行长的任职资格尚待国家金融监督管理总局河南监管局核准,建议委任需经股东于该行股东大会审议批准并获河南金融监管局批准其任职资格方可作实。

截至公告日,中原银行董事会包括执行董事郭浩;非执行董事冯若凡及张姝;独立非执行董事徐义国、赵紫剑、王茂斌、潘新民及高平阳。郭浩自2023年开始担任中原银行党委书记与董事长职务。

01

万亿资产城商行迎来新帅

中原银行此次人事变动在一定程度上意味着其管理层进入新阶段。据中原银行公告显示,新任行长周锋出生于1977年,博士研究生学历,于1998年7月取得湖南财经学院计算机与应用专业学士学位;2000年6月取得湖南大学统计学硕士学位,于2003年6月取得华中科技大学管理科学与工程专业博士学位。

从公告中的履历介绍来看,周锋的职业路径跨越金融监管与地方政府等,其专业背景与履历构成,使其具备充分的跨领域管理经验。

就中原银行而言,从发展轨迹来看,自2014年底设立以来,该行的前一阶段可视为以扩规模、强整合为核心战略落地的发展周期。中原银行通过对数家省内地市级银行的吸收合并,在短时间内实现了区域资源的集中整合和资产规模的跨越式增长,并成功迈入“万亿俱乐部”。然而,规模跃升之后,中原银行所面临的挑战也开始从外部扩张向内部管理转变,如何将资产总量转化为稳健的盈利能力,成为中原银行经营重心的自然演化。

与此同时,区域银行普遍面临宏观经济压力加剧、信贷需求下沉、监管要求趋严等多重因素叠加影响,资产质量与盈利结构的双重压力愈发凸显。特别是在净息差收窄的行业趋势下,如何平衡风险控制与利润增长,成为区域银行普遍面临的发展挑战。

对于暂时完成资源整合不久、管理半径骤然扩大的中原银行来说,在外部增长红利逐步减弱的同时,内部精细化管理尚有必要进一步融合,使得业务结构调整与盈利能力强化成为摆在面前的现实命题。

此次行长更迭后,新任管理层将如何推进资产质量优化、强化风险控制、提升合规管理水平,或将成为后续发展中被关注的几大变量所在。未来是否围绕存量优化、风险控制、资本结构调整等方面推进精细化管理,如何在稳住风险的同时寻找增长新动能,亦将是新管理层面临的考验所在。

02

营收、净利润下降的挑战

2025年上半年,中原银行在复杂的宏观环境与行业转型背景下,整体经营保持稳定。根据中原银行2025年中期报告,报告期内,该行资产总额达到1.41万亿元,较年初增长3.1%。在此过程中,其营收与利润数据出现小幅收缩,体现出当前阶段区域性银行所面临的共性挑战与内部结构的主动调整。

报告期内,中原银行实现营业收入135.63亿元,较去年同期下降3.1%。其中,利息净收入为110.51亿元,同比增长3.2%,仍为核心支柱,亦是营收构成中实现正增长的部分。这确保了中原银行基本盘的稳定,也印证了传统信贷业务在其经营中占据的主导地位。

图片来源:中原银行2025年中期报告

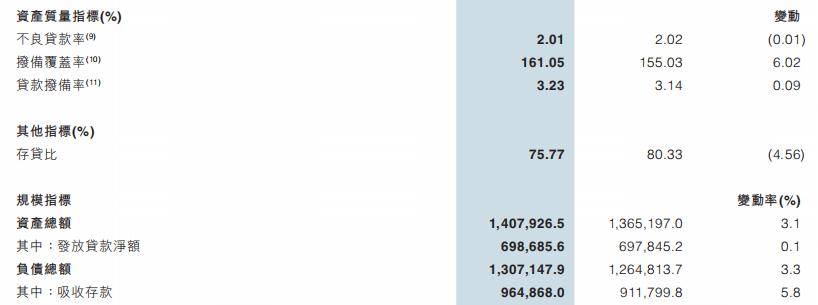

报告期内,手续费及佣金净收入则面临承压态势,该项收入为12.37亿元,同比下降3.2%。而在报告期内,中原银行营业费用为40.69亿元,同比下降7.4%,压降幅度较为显著。得益于成本端的有效控制,根据中原银行2025年中期报告,该行在营收小幅下滑的情况下,实现了净利润21.29亿元,与去年同期基本持平。然而,归属于母公司股东的净利润为20.34亿元,同比下降0.8%。

根据中原银行2025年中期报告,2025年上半年,中原银行的资产负债策略则呈现出明显的审慎基调,尤其在信贷投放上趋于稳健。数据显示,该行发放贷款净额为6986.86亿元,较年初仅微增长0.1%,增速显著放缓。相比之下,客户存款总额则达到9648.68亿元,较年初增长5.8%。这一态势,令其存贷比由年初的80.33%降至75.77%。

图片来源:中原银行2025年中期报告

从其2025年上半年的财务表现来看,此次行长更迭也直接反映出新一届管理层所面临的多重任务。譬如,如何在确保资产质量稳定的基础上,进一步调整信贷投向,发掘并支持具备真实融资需求与风险可控性的新增客户,以提高资金使用效率,推动存款资源向有效信贷转化,进而改善资本回报水平。

再如,如何在传统手续费收入增长受限的背景下,加快中间业务转型步伐,通过产品体系重构与服务能力升级,逐步扩大非息收入占比,推动营收结构向多元、稳健方向演进。

03

合规与资产质量承压

就合规管理而言,这既是当前中原银行面临的挑战之一,也是任何一家银行高质量发展的底座和基石。2025年以来,监管部门对中原银行多地分支机构作出行政处罚,主要涉及“违规办理流动资金贷款”等方面,个别处罚事例中,还伴随相关责任人从业资格限制等处罚措施。

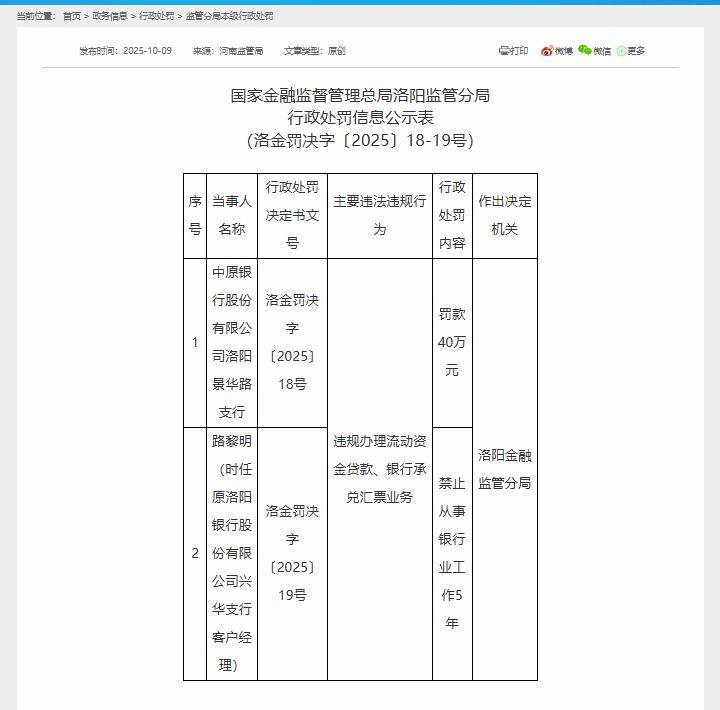

例如,2025年10月9日,根据国家金融监督管理总局洛阳监管分局行政处罚信息公示表(洛金罚决字〔2025〕18-19号)显示,中原银行股份有限公司洛阳景华路支行,因“违规办理流动资金贷款、银行承兑汇票业务”,被洛阳金融监管分局罚款40万元。

图片来源:国家金融监督管理总局官网截图

值得注意的是,(洛金罚决字〔2025〕19号)显示,时任原洛阳银行股份有限公司兴华支行客户经理路某某,因“违规办理流动资金贷款、银行承兑汇票业务”,洛阳金融监管分局对其做出“禁止从事银行业工作5年”的行政处罚决定。

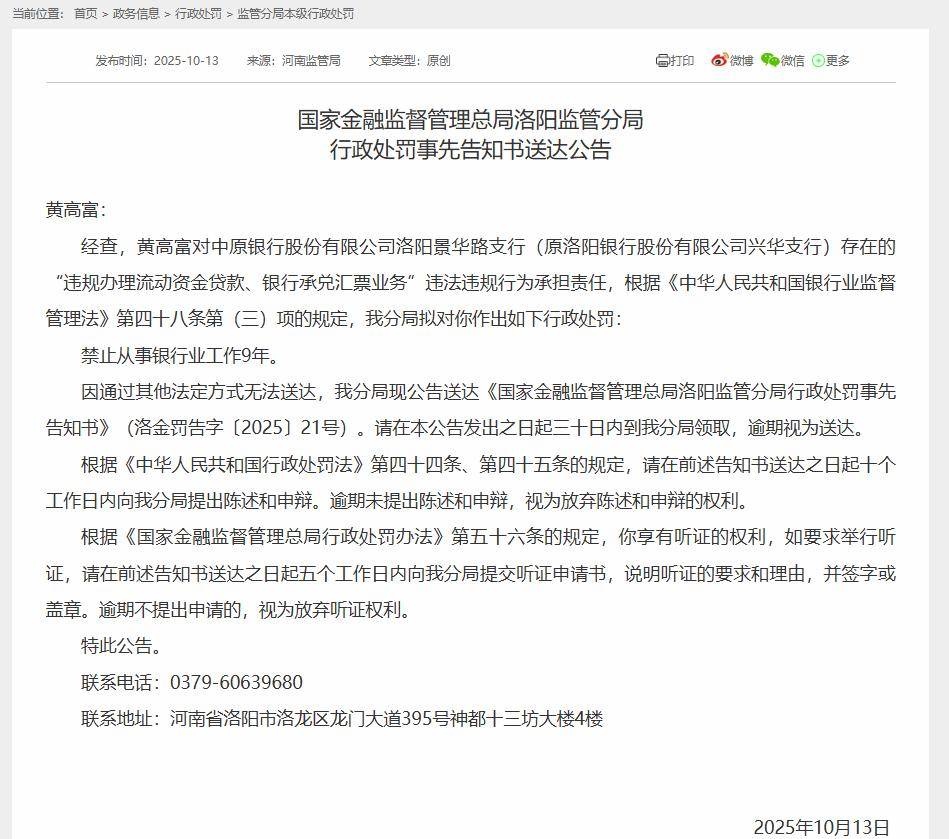

而4天后的2025年10月13日,《国家金融监督管理总局洛阳监管分局行政处罚事先告知书送达公告》显示,经查,黄某某对中原银行股份有限公司洛阳景华路支行(原洛阳银行股份有限公司兴华支行)存在的“违规办理流动资金贷款、银行承兑汇票业务”违法违规行为承担责任,根据《中华人民共和国银行业监督管理法》第四十八条第(三)项的规定,洛阳监管分局拟对其作出“禁止从事银行业工作9年”的行政处罚。

图片来源:国家金融监督管理总局官网截图

尽管从罚款金额看,上述行政处罚并非高额,但此类事件在中原银行合规文化建设中,具有一定意义,某种程度上说明银行在合规管理上面临一定挑战,这也对银行的流程再造与风控闭环提出更高要求。

资产质量指标方面,截至2025年6月末,中原银行不良贷款率为2.01%,虽然较年初略有下降,但仍高于同期城商行不良贷款率的平均水平1.76%。

图片来源:国家金融监督管理总局官网截图

合规挑战与不良贷款率高企,既是压力也是挑战。而如何化压力为动力,这一“考题”不只是事关经营数据层面的业绩增长,还包括风险管理体系的迭代重构。既要在保持规模稳定的同时,提升盈利能力与资本效率;又要进一步强化合规文化建设、优化资产质量,这是新一任管理团队的待解之“题”。

而从人事调整到业绩指标,从合规管理到资产质量,中原银行正处在一个内外兼顾的发展阶段。一方面,资产规模已步入万亿级别,市场覆盖范围不断扩大;另一方面,盈利能力的稳定性、资产风险的控制等维度,仍是需要持续调优的重要“议题”。

此次行长调整落定,不只是中原银行管理层正常变动,也为未来可能的组织转型和战略重构提供了契机。随着业务转型的持续推进,商业银行如何在新周期中实现稳中求进,考验着任何一家银行管理团队的综合治理水平与具体落地执行能力。