民生银行再领5865万天价罚单

【文/羽扇观金工作室】

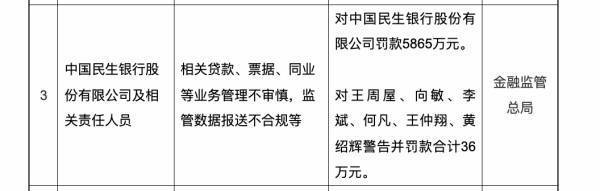

10月31日,国家金融监督管理总局开出一张金额高达5865万元的罚单,直指中国民生银行股份有限公司。这张“天价”罚单再次将这家老牌股份制银行推到了舆论的风口浪尖。罚单显示,民生银行因相关贷款、票据、同业等业务管理不审慎,监管数据报送不合规等多项违法违规行为受到严厉处罚。

除机构罚款外,包括王周屋、向敏、李斌、何凡、王仲翔、黄绍辉在内的6名相关责任人员也被警告并处以合计36万元罚款。这已是民生银行2025年以来收到的又一张重磅罚单。

截图来自国家金融监管总局官网

雪上加霜的是,在监管处罚频频的同时,该行业绩也陷入“增收不增利”的尴尬境地。2025年前三季度,民生银行实现营业收入1085.09亿元,同比增长6.74%,但归属于本行股东的净利润仅为285.42亿元,同比下降6.38%。这一数据折射出民生银行正面临合规风险与经营压力的双重考验,如何破解当前困局,已成为摆在该行面前的紧迫课题。

10月31日的这张5865万元罚单,在民生银行近年来的违规记录中并非孤例,从处罚内容来看,此次民生银行的违规行为涉及面广、性质严重。相关贷款、票据、同业等业务管理不审慎,暴露出该行在信贷风险管理、票据业务规范以及同业业务操作等多个核心业务领域存在明显漏洞。而监管数据报送不合规更是触及监管底线,这不仅影响监管部门对金融风险的准确判断,也严重损害了监管数据的完整性和真实性。

将时间线拉长来看,民生银行2025年以来的合规表现令人担忧。据统计,仅在2025年一季度,民生银行罚没金额就超2000万元,在股份制银行中位居首位。

这些罚单涵盖了信贷业务违规、内控制度不健全、反洗钱业务违规等多个方面,值得注意的是,今年1月27日,民生银行因违反账户管理规定、违反清算管理规定、未按照规定履行客户身份识别义务、与身份不明的客户进行交易等8项违规行为,被中国人民银行警告并罚没1804.57万元,这成为该行今年以来单笔金额最大的反洗钱领域罚单。

事实上,民生银行的合规问题曝光,并非始于近日。回溯该行近年来的违规记录,可以清晰地看到一条随着监管趋严,问题曝光持续增加的轨迹。2019年12月,北京银保监局曾对民生银行开出700万元罚单,指出该行总行同业票据业务管理失控、违反内控指引要求计量转贴现卖断业务信用风险加权资产、案件风险信息报送管理不到位等一系列严重问题。2020年至2021年间,民生银行多家分支机构因贷款资金被挪用、内控管理不到位等问题频繁受罚。2021年7月,该行更是因内部制度不完善、违规经营等31项违法违规行为被罚款1.15亿元,创下当时的罚款纪录。

进入2023年后,民生银行的违规问题曝光不降反升。2023年2月,该行因小微企业贷款资金被挪用于房地产领域、统计数据不真实等14项违规行为,被原银保监会罚款8970万元。同年8月,该行又因违规利用委托债权投资业务向企业融资等问题,再次被罚款4430万元。从违规类型来看,民生银行的问题集中在信贷业务管理、内控制度建设和反洗钱合规三大领域。信贷业务方面,贷款资金被挪用、贷前调查不尽职、贷后管理不到位等问题屡禁不止;内控制度方面,业务管理不审慎、内部控制严重违反审慎经营规则成为通病;反洗钱领域,未按规定履行客户身份识别义务、与身份不明客户交易等违规行为多次出现。

这些高频次、大金额的处罚记录,一定程度上也说明民生银行的合规体系存在系统性缺陷。频繁的监管处罚不仅给民生银行带来直接的经济损失,更对其声誉和客户信任度造成持续伤害。

截至2025年9月末,该行资产总额78728.64亿元,较上年末仅增长0.74%;发放贷款和垫款总额44367.59亿元,较上年末微降0.31%。这一数据与行业整体增长趋势形成鲜明对比。更令人担忧的是,民生银行在2025年一季度的资产规模甚至出现环比下降,总资产77834.2亿元,比年初下滑0.4%。这在传统的银行业"开门红"季节极为罕见。规模的停滞不前,意味着该行在信贷市场的竞争力正在减弱,市场份额面临被同业蚕食的风险。