深圳公积金购房提取攻略!附公积金贷款流程→

大家都知道

公积金租房提取怎么操作

但是对于如何

申请购房提取缺不清楚了

小编今天就带大家了解一下

购房提取和其他住房提取如何申请

提取条件

✅购房提取

提取条件

职工或其家庭成员在深圳市内或异地购买住房,且购房发票或契税税票未过3年。

注意:2010年9月30日之后购买的第三套及以上住房(包括异地)不得提取。

提取额度

一套房为购房总价款,同时不超过账户余额(理论上可实现全额提取);

二套房为账户余额的六成;三套房及以上为账户余额的六成(2010年9月30日后购房的,不予提取)。

✅其他住房类提取

提取条件:

职工本人及其家庭成员(在深圳有房的)发生除购买住房、支付房租、偿还购买本市范围内住房贷款本息之外的其他住房消费(包括物业、维修等情形)。

提取额度:

申请当月月应缴存额×40%×可提取月份。可提取月份为上次提取的次月至本次提取的月份数,若从未办理过提取业务,则为初始缴存月份至本次提取的月份数。

✅温馨提示

同一时间段内只能选择一种提取方式

公积金提取流程

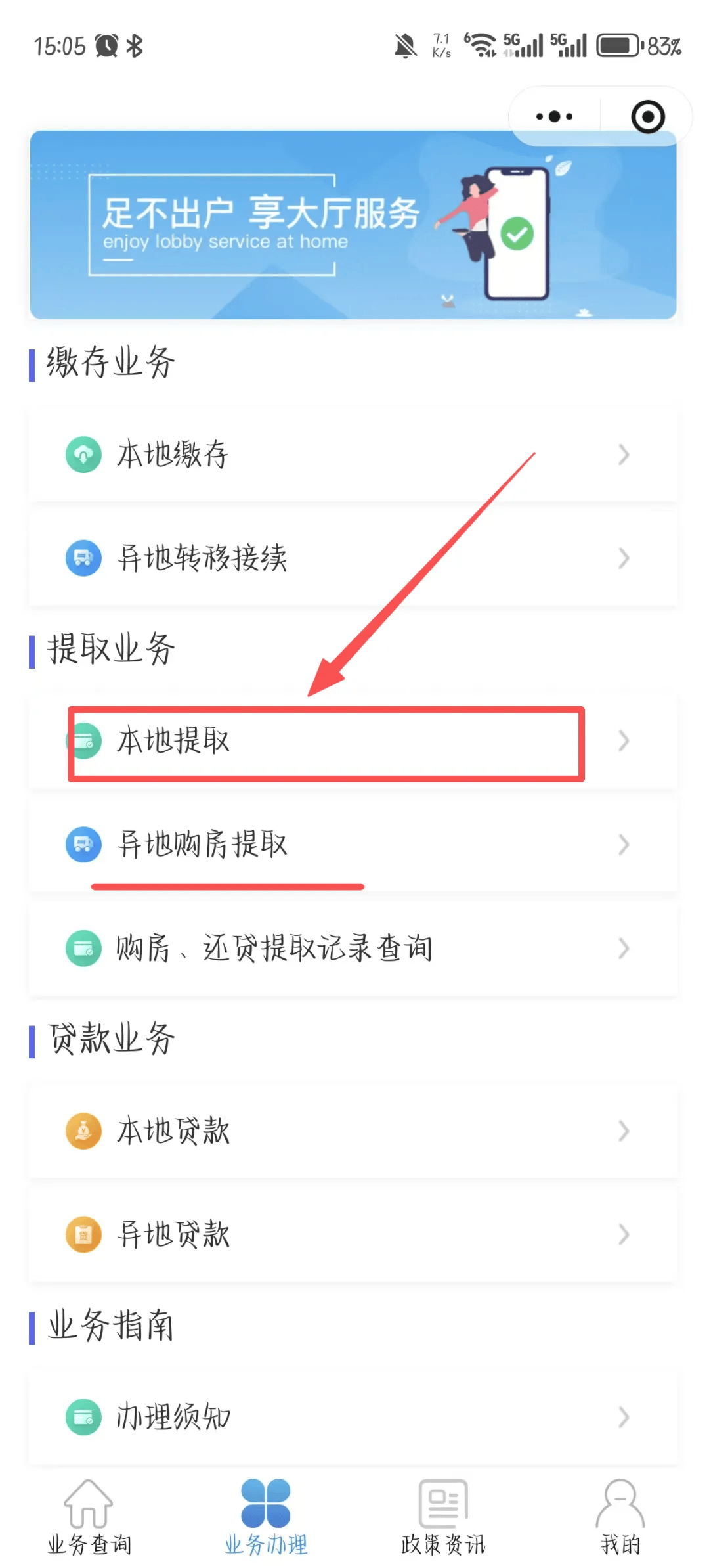

✅第一步:打开“广东住房公积金”小程序,点击”办事”后,然后点击“本地提取”(注:如果你是异地买房,点击“异地购房提取”)

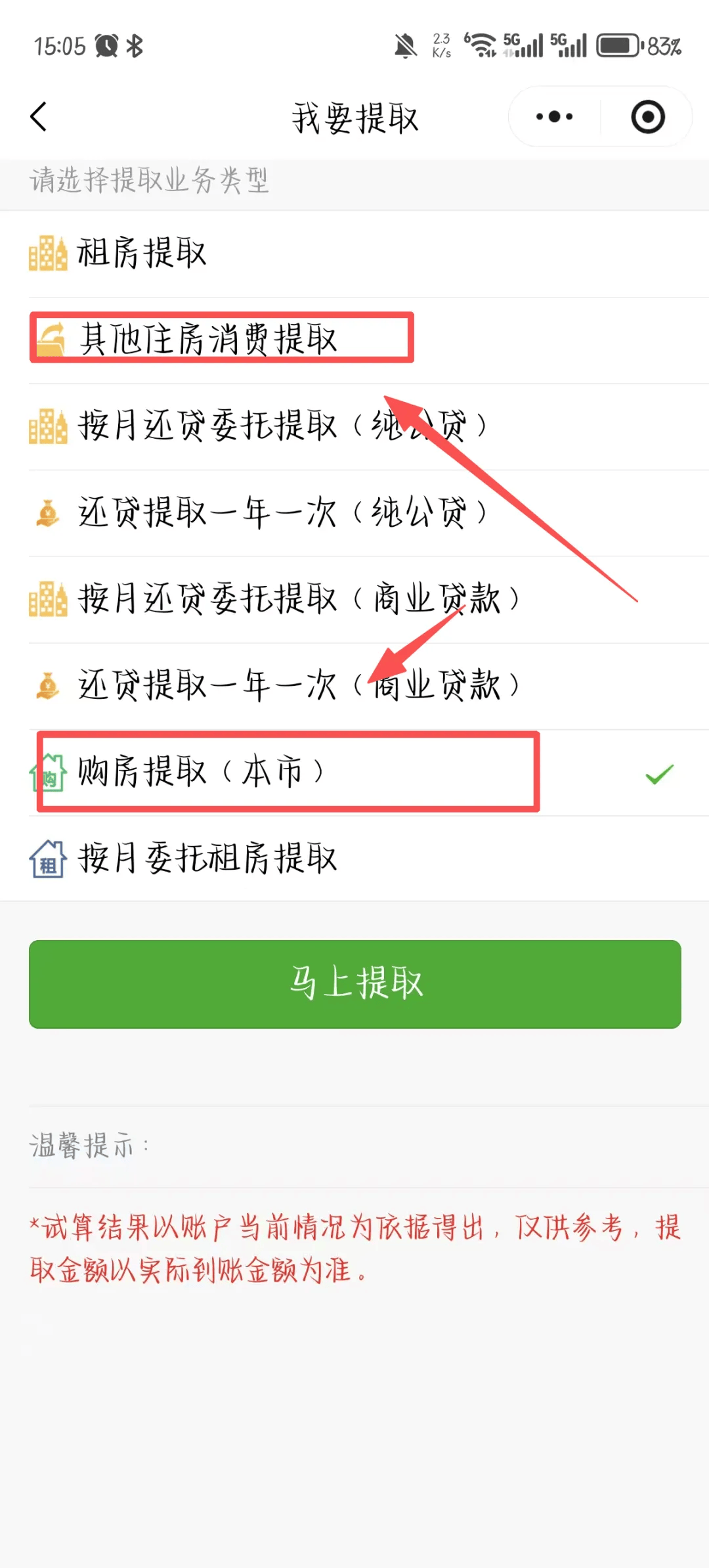

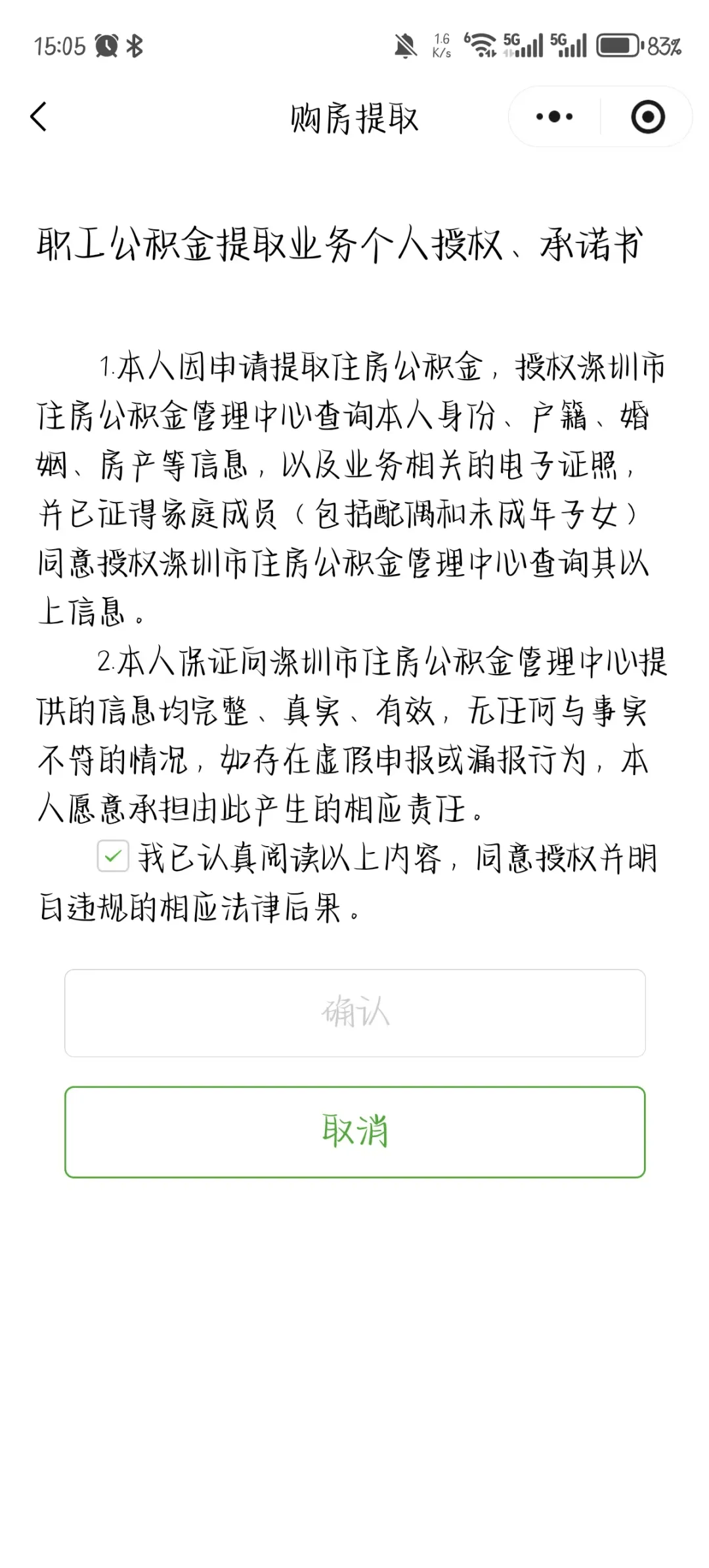

✅第二步:选择你要办理的业务,然后阅读承认书,填写资料即可。

还有不少的小伙伴担心

购房提取还能不能公积金贷款

小编今天带大家了解一下

购房提取能不能公积金贷款

✅购房提取能不能公积金贷款?

能!但是正确的顺序应该是,先申请公积金贷款,再申请购房提取。因为公积金贷款的额度受公积金余额的影响。

✅公积金贷款的额度

可贷款额度:

公积金贷款额度=个人或家庭公积金账户余额×16。

公积金贷款额度不能超过规定的最高贷款额度。

申请公积金贷款前连续三年未提取公积金的,可贷款额度可以提高10%,但不超过最高贷款额度。

注:根据贷款额度计算得出的每月还贷额度(按等额本息还款法计算的本金和利息)不超过申请人公积金缴存基数或申请人与计算可贷额度的共同申请人公积金缴存基数之和的50%。

最高(基础)额度(首付比例也在下图中):

注:深圳二套房公积金贷款额度只可以申请最高(基础)额度,有两个及以上未成年子女的多子女家庭,购买第二套商品住房适用首套房政策。

那么了解完这些

接下来小编顺道带

大家了解一下公积金贷款吧

这样大家就能明白买房时

如何正确使用公积金了

公积金贷款条件

✅申请条件

在职职工:深圳市企事业单位、社会团体的在职员工,连续缴存公积金满6个月(含)以上,且申请时处于正常缴存状态。

灵活就业人员:需连续、按时、足额缴存满12个月,且累计缴存时间不少于36个月。

共同申请人:需各自满足申请条件;

如:一个在职职工,一个灵活就业人员,共同参与额度计算,此时需要各自满足:

职工公积金连续缴存6个月:申请公积金贷款前,需在深圳市或异地连续、按时、足额缴存住房公积金满6个月,且申请时在深圳市处于正常缴存状态。

灵活就业公积金连续缴存12个月:需连续、按时、足额缴存满12个月,且累计缴存时间不少于36个月。

✅购房要求

购房资格:需提供合法购房合同或协议,符合深圳市限购政策(首套或二套商品住房)。

✅还款能力

每月还贷额度(按等额本息还款法计算的本金和利息)不超过申请人公积金缴存基数或申请人与计算可贷额度的共同申请人公积金缴存基数之和的50%。

✅贷款期限

最长30年,且不超过土地剩余使用年限,年龄限制为贷款截止年龄≤70岁。

✅贷款利率

首套房:5年以下2.1%,5年以上2.6%;

二套房:5年以下2.525%,5年以上3.075%。

✅申请材料

身份证明:身份证、户口本、婚姻证明;

购房材料:购房合同/协议、首付款发票;

公积金证明:近6个月缴存明细、账户余额证明;

收入证明:工资流水、单位开具的收入证明或纳税记录;

其他材料:异地贷款需提供异地缴存使用证明,多子女家庭需提供子女出生证明或户口本,商转公贷款需提供原商业贷款合同、房产评估报告。

公积金贷款申请流程

✅第一步:可通过“深圳市住房和建设局”预约后,持申请材料到住房公积金贷款银行网点提起申请。