成都银行:表面风光,背后沧桑

文丨田曦

美编丨李成蹊

出品丨牛刀财经(niudaocaijing)

曾被誉为 “西部最具成长性上市城商行” 的成都银行,如今正褪去光环。

这家A股上比较出色的银行,维持着两面性,表面风光,背后沧桑。

(图源:成都银行 2025 年第三季度报告)

2025 年三季报显示,这家银行营收同比下降 2.92%,净利润仅微增 0.17%,远低于市场预期,与此前数年的高速增长形成鲜明反差。

业绩变脸的背后,是成都银行对 “规模扩张 + 信贷投放” 老路的深度依赖,以及多元化转型的彻底遇阻。

当非息收入崩盘、存贷比居高不下、息差持续收窄、资本充足率逼近红线,新任管理层面临着一个棘手难题:曾经让成都银行赚得盆满钵满的增长模式,还能走多远?

西部 “一枝花” 的褪色,不仅是一家银行的困境,更折射出区域性城商行在利率下行、监管趋严背景下的普遍转型焦虑。

业绩 “变脸”

成都银行的三季报,堪称 “增收不增利” 的典型样本。前三季度,公司非息收入同比大降 16.52%,成为拖累营收的核心因素。

(图源:成都银行 2025 年第三季度报告)

其中,公允价值变动收益从上年同期的 3.7 亿元转为浮亏 1.84 亿元,意味着其在基金、债券等投资领域遭遇重创。

这一数据戳破了成都银行的 “多元化幻想”。

此前,该行试图通过非息收入打造 “第二增长曲线”,摆脱对利息收入的过度依赖,但从结果来看,这条路已然走不通。投资业务的巨亏,暴露了其资产配置能力的短板。

在利率波动加剧的市场环境下,缺乏对风险的精准把控,盲目追求投资收益反而酿成损失。

(图源:成都银行 2025 年第三季度报告)

为了掩盖业绩颓势,成都银行选择了 “降拨备换利润” 的权宜之计。三季度末,该行拨备覆盖率降至 433%,较去年底大幅下降 46 个百分点。

拨备覆盖率是银行抵御风险的 “安全垫”,过度释放拨备虽然能短期美化利润数据,但也削弱了银行应对不良贷款的能力,为未来的经营埋下隐患。

业绩承压直接传导至资本市场。三季报发布后,成都银行股价应声重挫,投资者用脚投票,表达了对其增长前景的担忧。

曾经的 “绩优股” 之所以不再 “香”,本质是市场看清了其增长模式的脆弱性,当非息收入无法提供支撑,仅靠信贷扩张和拨备调节,终究难以维持业绩神话。

规模依赖症

成都银行的增长逻辑,始终围绕 “放贷” 二字展开。

(图源:成都银行 2025 年第三季度报告)

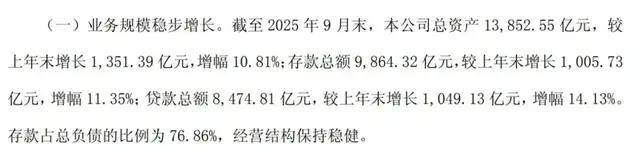

2025 年三季度末,该行总资产逼近1.4万 亿元,较上年末增幅 10.81%;存款总额较上年末增长1,005.73亿元,增幅 11.35%;贷款总额 8,474.81 亿元,较上年末增长1,049.13 亿元,增幅14.13%。

(图源:成都银行 2025 年第三季度报告)

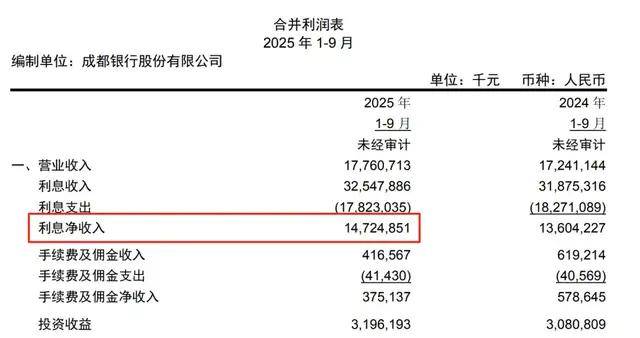

凶猛的信贷投放,支撑起利息净收入的稳步增长。前三季度利息净收入 147 亿元,同比增幅 8.23%,占总营收比重超 83%。

但这种 “以量补价” 的模式,正面临双重挤压。一方面,存贷比持续处于高位,流动性风险加剧。

今年上半年,成都银行存贷比高达 88.27%,三季度末仍维持在 85.91%,而 2023-2024 年这一指标也始终在 83% 以上。

存贷比越高,意味着银行 “用存款放贷款” 的效率越高,但同时也反映出流动性越紧张、对存款的渴求越强烈。

对成都银行而言,每吸收 100 元存款就有近 86 元用于放贷,留给自身调剂的空间所剩无几,一旦遭遇存款流失,将面临巨大的流动性压力。

另一方面,负债端成本高企与资产端利率下行,形成了致命的 “息差剪刀差”。尽管成都银行多次宣称下调存款挂牌利率,但实际客户存款利率却逆势上涨。

这些定期存款需等到期后才能重新定价,而资产端的贷款利率却随市场利率频繁下调,导致息差持续收窄。

为了维持利润,成都银行只能进一步扩大放贷规模,陷入 “越扩张越依赖,越依赖越被动” 的恶性循环。

资本承压

持续的信贷扩张,正在快速消耗成都银行的资本金 “血条”。2025 年 2 月,该行通过 80 亿元可转债强赎转股补充核心一级资本,但仍未能缓解资本压力。

三季度末,成都银行核心一级资本充足率从去年底的 9.07% 降至 8.77%,对于一家信贷投放如此激进的城商行而言,这一水平已接近监管红线,降无可降。

资本充足率是银行扩张的 “天花板”。

根据监管要求,城商行核心一级资本充足率不得低于 7.5%,成都银行的 8.77%仅留出 1.27 个百分点的安全边际。

若继续保持当前的放贷增速,其资本金将很快无法支撑资产扩张,届时要么暂停信贷投放,要么通过发债、配股等方式补充资本。

但频繁发债会推高融资成本,进一步侵蚀利润;而配股又会稀释股东权益,面临市场阻力。

资本承压的背后,是成都银行增长模式的不可持续。

2022-2025 年,该行营收增速从 13.14% 降至 5.89%,利息净收入增速从 14.54% 降至 4.57%,净利润增速从 28.24% 降至 10.17%,三项核心指标增速持续下滑,清晰地显示出规模扩张的边际效益正在快速递减。

曾经,成都银行凭借区域经济优势和凶猛的信贷投放,在银行业竞争中脱颖而出,但随着市场环境变化,这种 “重规模、轻质量” 的模式弊端尽显。

- 一方面,利率下行周期中,“以量补价” 的空间越来越小。

- 另一方面,区域信贷需求存在天花板,过度依赖对公贷款投放,不仅面临信用风险上升的压力,还可能陷入 “产能过剩” 的困境。

牛刀小结

业绩颓势与资本压力之下,成都银行的管理层迎来更迭。

不久前,该行新任董事长黄建军、行长徐登义正式履职,两位均为银行从业多年的老将,其决策将直接决定成都银行的未来走向。

摆在新管理层面前的,是一道两难选择题:继续走规模扩张的老路,短期内可能维持业绩稳定,但长期将面临资本耗尽、风险爆发的危机;若转向高质量发展,发力零售业务、财富管理、中间业务等领域,虽然能优化业务结构、降低对信贷的依赖,但需要长期投入,且短期内可能面临业绩承压的阵痛。

要知道,银行业的竞争早已不是 “谁跑得更快”,而是 “谁跑得更稳、更久”。

对于成都银行而言,新管理层的上任是一个重要的转折点,能否抓住机遇,摆脱对规模扩张的依赖,实现业务结构的优化升级,将决定其未来的市场地位。

成都银行若能成功 “换道”,不仅能重焕生机,也能为区域性城商行的转型提供可借鉴的样本;若仍固守老路,只会在同质化竞争和风险累积中逐渐沉沦。

西部 “一枝花” 能否重新绽放,让我们拭目以待。