原创 A股:12亿黄金级肉签发行申购,规模偏大,但股民中签不容易!

8月20日,可转债打新市场迎来金达威(002626)发行的可转债——金威转债。它的发行规模偏大,为12.92亿元。债券评级为AA,评级较高。

金威转债对应的正股当前股价为19.58元,转股价为19.59元,转股价值99.95,转股价值一般。对比相似可转债的转股溢价率以及金威转债目前的转股价值,预估将是200元以上的黄金级肉签一枚。

尽管金威转债的发行规模偏大,但对于大多数散户投资者而言,想要中签恐怕还是不容易的,因为新可转债的大头都被持有正股的原有股东给优先配售了,留给网上投资者打新的资金额度就少了很多。而且,申购可转债的门槛比申购新股的门槛要低很多,所以,打新可转债的股民户数基数很庞大,尽管打新可转债的收益少,但聊胜于无,毕竟它们没有破发的风险,只需在券商提供的一键打新上动动手指头即可参与,何乐不为呢?

金达威的主营业务是保健食品(包含保健食品原料和保健食品终端产品)和饲料添加剂的研发、生产及销售。

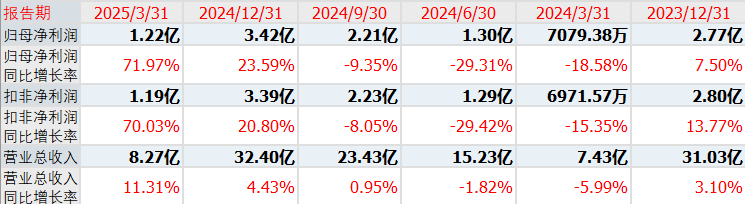

在基本面上,金达威在今年一季度实现营业收入8.27亿元,同比增长11.31%;归母净利润为1.22亿元,同比增长71.97%。

金达威当前的股票总市值为119.4亿元,动态市盈率为24.52倍,市净率为2.72倍。

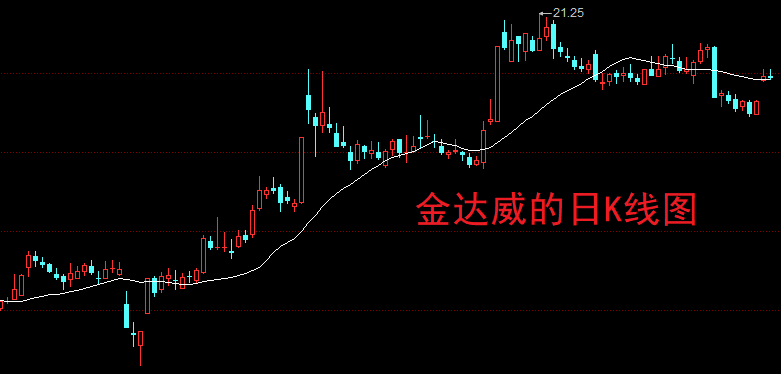

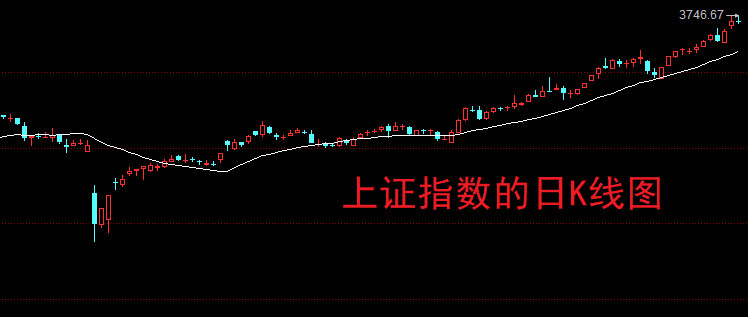

从金达威的日K线图上,它的股价走势与市场大多数个股都差不多,因为大盘都已经来到了3700点区间,很多个股都在勇创新高。因此,鉴于正股的股价不断攀升,对应的可转债行情自然也就升温了很多。事实上,可转债的行情热度要比股票市场的热度要高出不少,因为可转债是T+0交易的,很多资金在里边玩得不亦乐乎。

牛市号角一响,热钱如百川归海,纷纷涌入股市。可一不留神,不少资金竟“抄近道”杀向了可转债市场。为啥?逻辑不复杂——现在行情好,随便动动手,赚钱就跟滚雪球似的。而可转债,既有债的“保底”属性,又能搭上股价上涨的顺风车,进可攻、退可守,成了投机资金眼中的“香饽饽”。

于是,你常常能看到这样的奇观:正股还在慢悠悠爬坡,可转债却像装了火箭,一飞冲天。这种“杠杆式狂欢”固然刺激,但也暗藏风险。别忘了,可转债虽披着“债券”的外衣,本质仍是与股市共舞的舞伴。当市场情绪高涨到近乎沸腾,泡沫也就悄然滋生。

历史总是惊人地相似:越是人声鼎沸、万头攒动的地方,越可能暗藏“退潮”的危机。当所有人都觉得“稳赚不赔”时,恰恰是风险积聚的信号。正所谓,“人多的地方不要去”,这句朴素的生存智慧,在投资世界里尤其值得铭记。牛市虽美,也得留一分清醒——别让贪婪蒙蔽了双眼,毕竟,潮水的方向,从来不会永远向上。

风险提示:文中的看法仅供交流,不构成你的投资建议。投资有风险,入市需谨慎!谢谢点赞、转发与收藏,祝您收益长虹!