原创 现在谁还用信用卡?多家银行关停旗下信用卡App!

创始人

2025-10-16 05:42:55

0次

一、银行App“瘦身”浪潮来袭

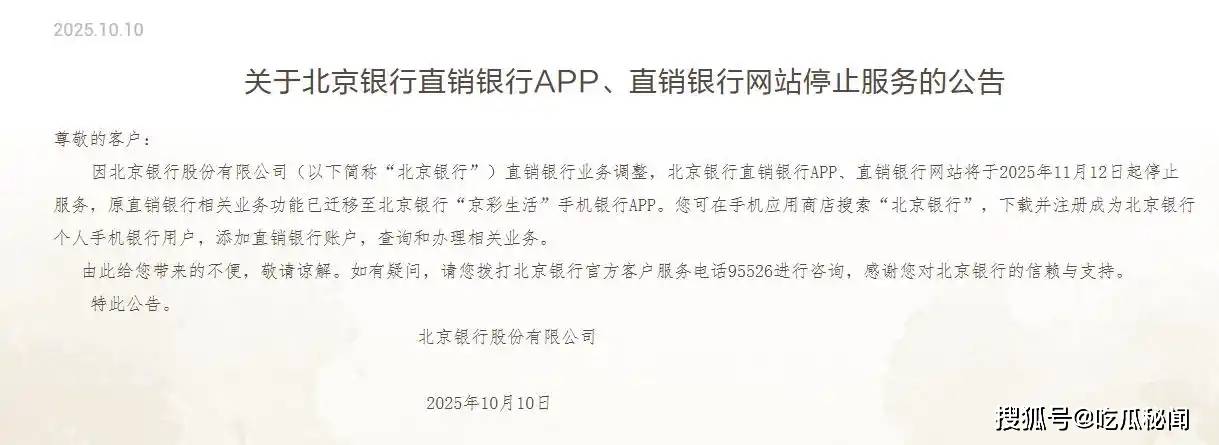

近期,包括中国银行、渤海银行、北京农商银行等十余家银行相继宣布关停旗下独立信用卡App,将其功能整合至手机银行主App。例如:

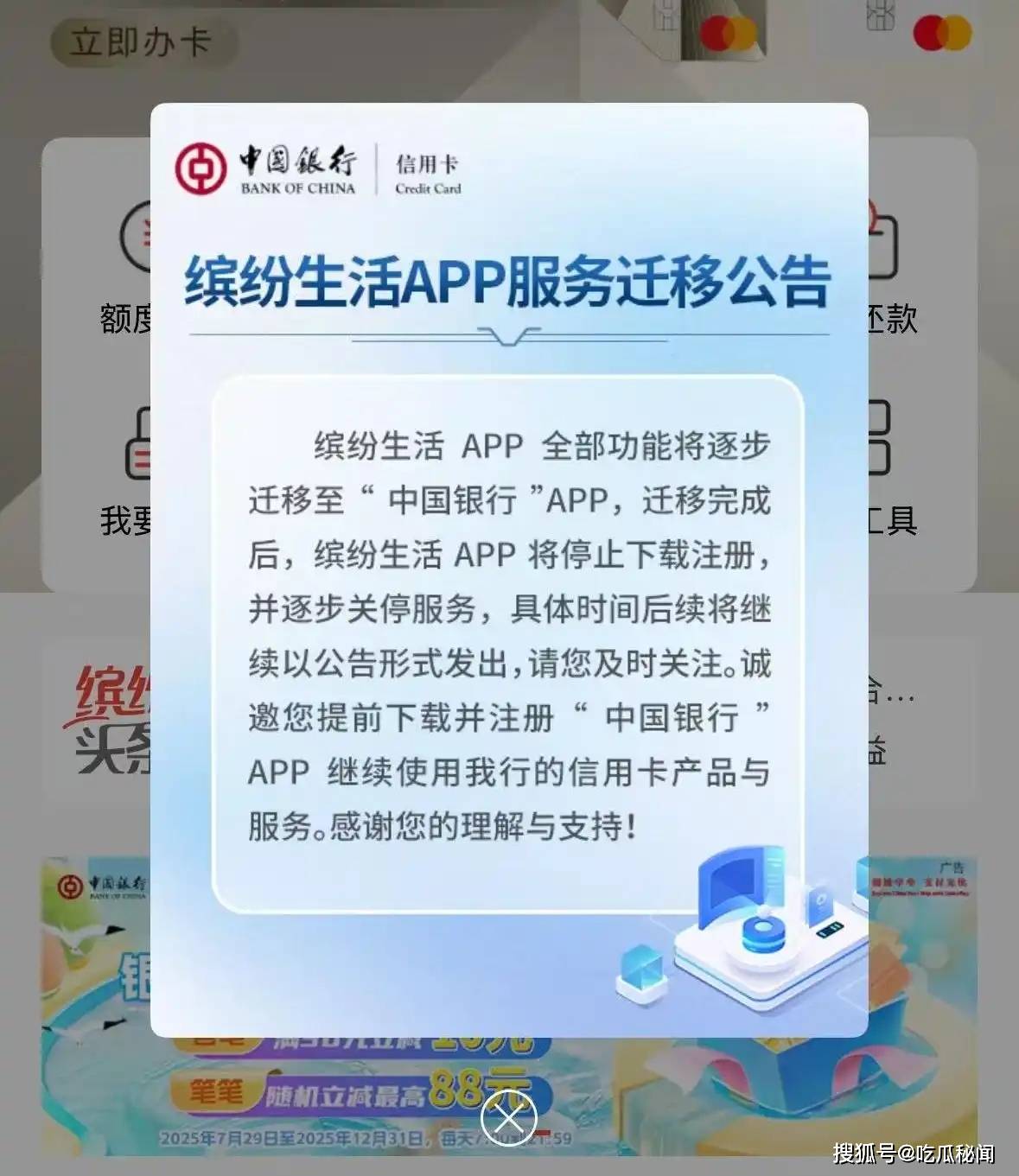

- 中国银行:运营13年的“缤纷生活”App将于迁移完成后停止服务;

- 渤海银行、北京农商银行:2024年底至2025年初关停信用卡App,业务并入主渠道;

- 平安、恒丰等银行:早在2018—2021年已率先下架同类应用。

此轮整合涵盖国有大行、股份行及城商行,标志着信用卡独立App时代落幕。

二、关停背后:成本、效率与监管的三重压力

用户活跃度低迷

金融类App社交属性弱,用户仅用于查账、还款等基础功能,使用频率低。部分银行信用卡App月活环比下滑,即使头部银行也面临增长乏力问题。用户反馈也佐证了这一点:“功能主App都能实现,何必多下一个?”

运营成本高企

独立App需持续投入开发、维护及推广资源,但新用户增长停滞、权益预算缩水,导致投入产出失衡。某银行内部人士直言:“独立运营在降本增效背景下变得‘不划算’。”

监管政策驱动

2024年9月,国家金融监管总局要求银行对“用户活跃度低、功能冗余”的App优化整合或关停。政策推动下,75款银行类App于2025年上半年主动注销备案。

三、信用卡市场的“寒冬”加剧整合

行业收缩不仅是App整合,更深层源于信用卡市场衰退:

- 发卡量锐减:全国信用卡数量从2021年峰值8.37亿张降至2025年6月末的7.15亿张,三年减少超14%;

- 交易额下滑:2025年上半年招行、平安等多家银行信用卡消费额同比降幅超10%(部分超16%);

- 机构收缩:交通银行关闭50城信用卡分中心,华夏、广发等亦裁撤分支机构。

四、未来:整合趋势延续,精细化运营成关键

国有大行带头效应

中国银行作为首家关停信用卡App的国有行,可能引发其他大行跟进,进一步加速行业整合。

用户体验升级方向

银行将更聚焦手机银行功能优化,例如简化操作流程、增强场景服务(如积分商城、优惠活动),避免用户“多App跳转”的繁琐体验。

差异化竞争策略

专家建议银行减少同质化权益(如奢侈品消费优惠),转向刚性需求领域(餐饮、生活缴费),以精细化运营留住存量客户。

上一篇:因信用卡纠纷,重庆银行起诉杨绍强

相关内容

热门资讯

黄金定投门槛步入“千元时代”

随着国际金价再创新高,10月15日国内黄金首饰的克价也继续“水涨船高”,一夜大涨数十元。(新华) 【...

中国黄金国际(02099.HK...

证券之星消息,10月15日南向资金减持6.25万股中国黄金国际(02099.HK)。近5个交易日中,...

山东黄金(01787.HK):...

证券之星消息,10月15日南向资金增持574.08万股山东黄金(01787.HK)。近5个交易日中,...

股市必读:10月15日中国黄金...

截至2025年10月15日收盘,中国黄金(600916)报收于8.7元,上涨0.23%,换手率2.2...

长盈通(688143)披露发行...

截至2025年10月15日收盘,长盈通(688143)报收于42.39元,较前一交易日上涨1.22%...

“日版支付宝”PayPay计划...

据业内人士透露,软银正准备让旗下支付应用运营商PayPay在美国进行首次公开募股(IPO),最早可能...

原创 现...

一、银行App“瘦身”浪潮来袭 近期,包括中国银行、渤海银行、北京农商银行等十余家银行相继宣布关停...

因信用卡纠纷,重庆银行起诉杨绍...

天眼查APP显示,近日,重庆银行股份有限公司新增一则开庭公告,案由为“信用卡纠纷”,原告为重庆银行股...

ST华扬(603825)披露向...

截至2025年10月15日收盘,ST华扬(603825)报收于9.18元,较前一交易日上涨1.21%...

美股银行股普涨,摩根士丹利涨超...

钛媒体App 10月15日消息,美股银行股普涨,摩根士丹利涨超6%,创5月12日以来最大盘中涨幅;美...