原创 57万罚单+ 2人终身禁业!泗洪农商行因个人贷款问题栽跟头

作者|深水财经社 冰火

作为县域金融“主力军”,江苏泗洪农商行却在个人贷款业务上翻了船。

近日,因“个人贷款管理不到位”该行被罚50万元,两名信贷经办人被终身禁业,而这只是冰山一角:2024年,该行个人贷款同比大增36%,而不良贷款与逾期贷款“双增”。

一、57万罚单+ 2人终身禁业

5月28日,国家金融监管总局宿迁监管分局一纸行政处罚,将泗洪农商行推上舆论风口浪尖。

这份编号为“宿金罚决字〔2025〕24号、25号”文件显示,因“个人贷款管理不到位”,泗洪农商行被罚50万元,时任贷后管理中心主任祖永也被警告并罚款7万元。

来源:国家金融监管总局宿迁监管分局

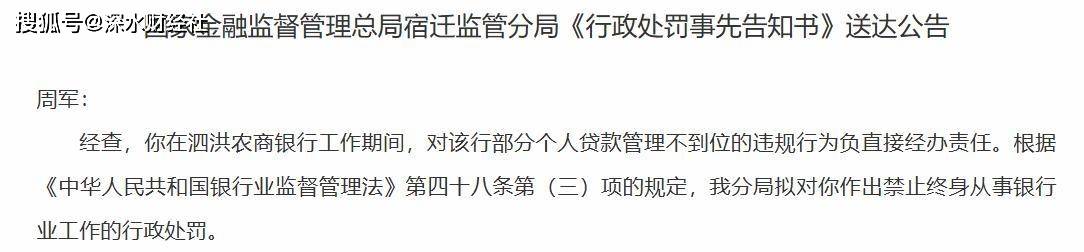

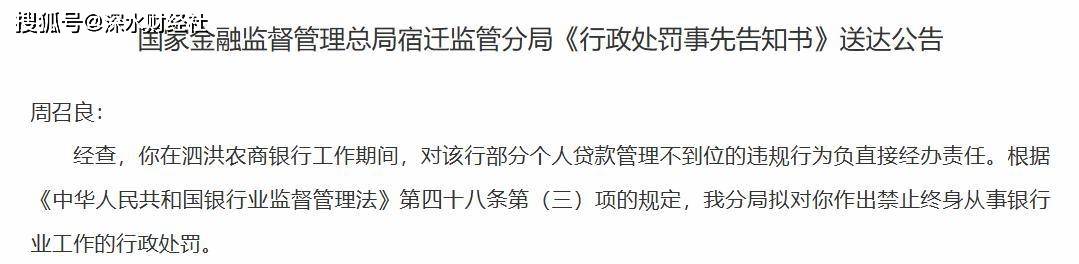

深水财经社观察到,就在9天前的5月19日,泗洪农商行两名从业人员周召良、周军,刚遭国家金融监管总局宿迁监管分局终身禁业,原因同样是因“对该行部分个人贷款管理不到位的违规行为负直接经办责任”。

来源:国家金融监管总局宿迁监管分局

从时间上推测,泗洪农商行被罚50万元以及祖永被罚7万元,大概率源于周召良、周军“部分个人贷款管理不到位的违规行为”。

“个人贷款管理不到位”虽未披露具体案例,但结合行业常见违规情形推测,可能涉及贷款资金被挪用至股市、楼市等限制性领域,或存在“顶冒名”贷款、贷后跟踪缺失等问题。

二、不良贷款与逾期贷款“双增”

更值得警惕的是,此次终身禁业事件正值泗洪农商行个人贷款业务逆势扩张,而不良贷款余额与逾期贷款余额“双增”的敏感节点。

据年报披露,2024年,该行非农个人贷款余额首次破亿元至1.08亿元,同比大增36%。

与此同时,泗洪农商行不良贷款余额2.97亿元,同比增加0.24亿元,增幅8.79%;而同期逾期贷款余额8024万元,同比增加770万元,增幅10.60%。

深水财经社观察到,泗洪农商行的违规记录堪称一部“问题教科书”,其违规行为呈现“高频次、问题重”特征。而此次周召良、周军遭终身禁业,再次凸显该行在员工行为管理上的短板。

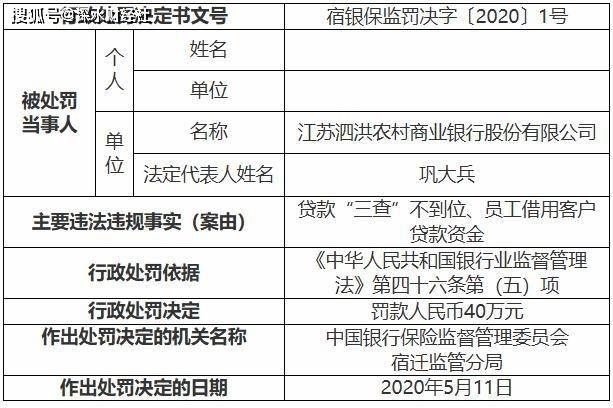

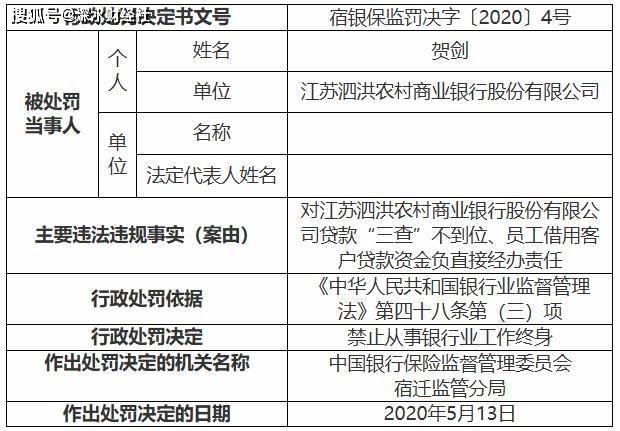

而泗洪农商行并不是首次出现员工被终身禁业,就在2020年5月,因贷款“三查”不到位、员工借用客户贷款资金等问题,该行被宿迁监管分局罚款40万元,负直接经办责任的前员工贺剑也是被终身禁业。

来源:国家金融监管总局宿迁监管分局

根据公开案例,所谓借用客户贷款资金,是指银行工作人员利用自己的身份,经他人同意,由其本人具体经办,通过虚构贷款用途,伪造资料,再由他人在借款合同上签字的手段,套取银行资金。从法律角度,这种行为已构成了违法发放贷款罪以及骗取贷款罪。

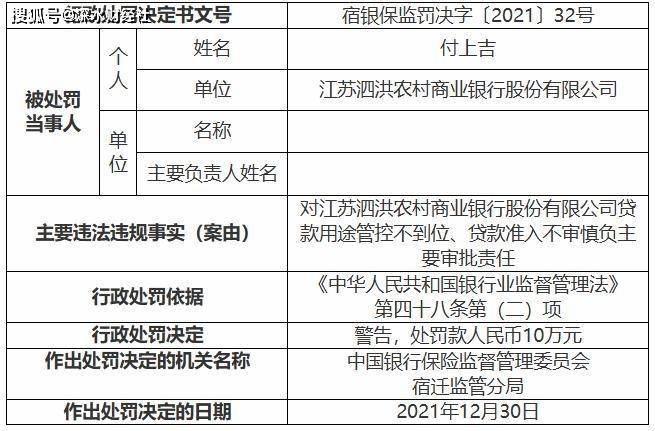

2021年12月,因贷款用途管控不到位、贷款准入不审慎,泗洪农商行被宿迁监管分局罚款85万元;负主要审批责任的时任员工付上吉,被警告并处罚款10万元。

来源:国家金融监管总局宿迁监管分局

三、牺牲合规的扩张必付沉重代价

尽管泗洪农商行未上市,但处罚消息公布后,潜在的声誉损失不容忽视。

作为县域金融主力,该行承担着全县93%的城乡居民养老保险代收代发业务,服务超98万社保卡用户,占全县发放总量88%。若客户因信任危机选择撤离,可能对其资金流动性造成压力。

此外,泗洪农商行2024年存贷款市场份额分别为34.45%、26.35%,稳居全县金融机构首位,但频繁的违规事件可能削弱其市场竞争力。

深水财经社认为,泗洪农商行57万罚单+ 2人终身禁业敲响行业合规警钟,在金融监管日益精细化的今天,任何试图以牺牲合规为代价的业务扩张,都将付出沉重代价。

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)