6个月狂买1800亿港元!平安“扫货”银行H股

平安保险及其他内地保险公司大幅增持国内大型银行股票,押注高股息收益率将抵消银行业利润率收窄和盈利承压的不利因素。

6月24日,据彭博基于交易所数据计算,平安保险自2024年底以来大幅增持多家大型银行在港上市股份,总持仓规模达1800亿港元(230亿美元)。此轮买入已将其在工商银行港股的持股比例推高至18%,在招商银行和农业银行的持股比例也升至15%以上。

分析指出,港股银行股以低估值和高股息率的组合,为保险资金提供了更具吸引力的配置选择。这一趋势也凸显了市场对高收益资产的迫切需求。

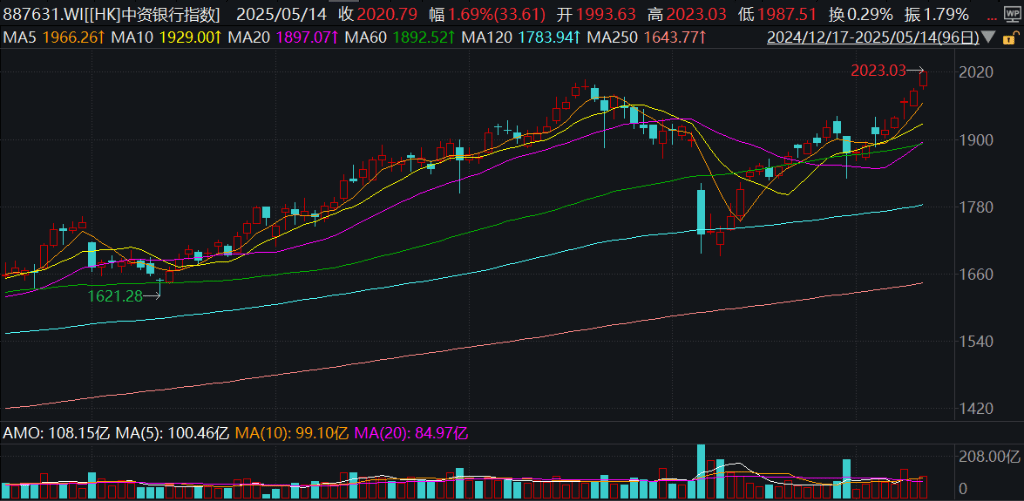

在保险资金的集中流入下,银行板块近期持续大涨,港股中资银行指数创七年新高。中信银行等个股更是创下历史新高,农业银行周二收盘也创下2010年上市以来最高水平。

保险资金青睐高股息资产

据证券时报消息,今年1月23日,中国证监会主席吴清表示,引导大型国有保险公司增加A股投资规模和实际比例,其中从2025年起每年新增保费的30%用于投资A股。

相比之下,在港交易的银行股凭借更便宜的估值和更高的股息收益率展现出更大吸引力。港股中资大型银行的平均股息收益率超过4%,而基准10年期国债收益率仅为1.65%。

深圳前海开源基金投资总监Yang Bo表示:"历史性的低估值和高股息支付使银行股成为寻求股息收益或寻求建立防御性头寸的长期投资者的必然选择。"

平安保险表示,银行股低波动性和高股息将贡献可观的利差收入。平安保险还指出:

将坚持成长股和高股息价值股的均衡投资策略,并在投资组合中增加非银行股以分散风险。

值得注意的是,平安保险并非唯一大举买入银行股的保险公司。瑞华保险今年3月将其在港股中信银行的持股比例从4.98%提升至5%。新华人寿保险1月从澳大利亚联邦银行手中收购杭州银行5.45%的股份。

险资买入推动银行股大涨

这波买入潮推动了整个板块的上涨行情。中信银行作为今年表现最佳的个股之一创下历史新高,农业银行周二也收于2010年上市以来的最高点。

尽管股价表现强劲,中资银行仍面临创纪录的低利润率和缓慢的利润增长。

Yang Bo警告称,虽然短期内这一势头可能持续,但银行股涨势的可持续性仍有待观察,因为银行仍在应对利润率收缩、高资金成本等问题。

"股票表现已经偏离了银行的基本面,我们需要观察银行信贷扩张是否能转化为真正的经济活动。"

下一篇:徽商银行被罚30万元