美联储压力测试:22家大型银行全部过关,为放松监管铺路

美联储最新压力测试显示,美国最大型银行能够承受严重经济衰退冲击,并拥有充足资本吸收数千亿美元损失。

6月27日,据美联储发布的公告,在此次覆盖22家资产超千亿美元银行的测试中,所有机构在极端假设情景下均能将资本水平维持在监管要求之上。这些银行包括摩根大通、美国银行、花旗集团、富国银行、高盛和摩根士丹利等华尔街巨头。

美联储负责监管的副主席Michelle Bowman表示:

大型银行资本充足,能够抵御一系列严峻的冲击。

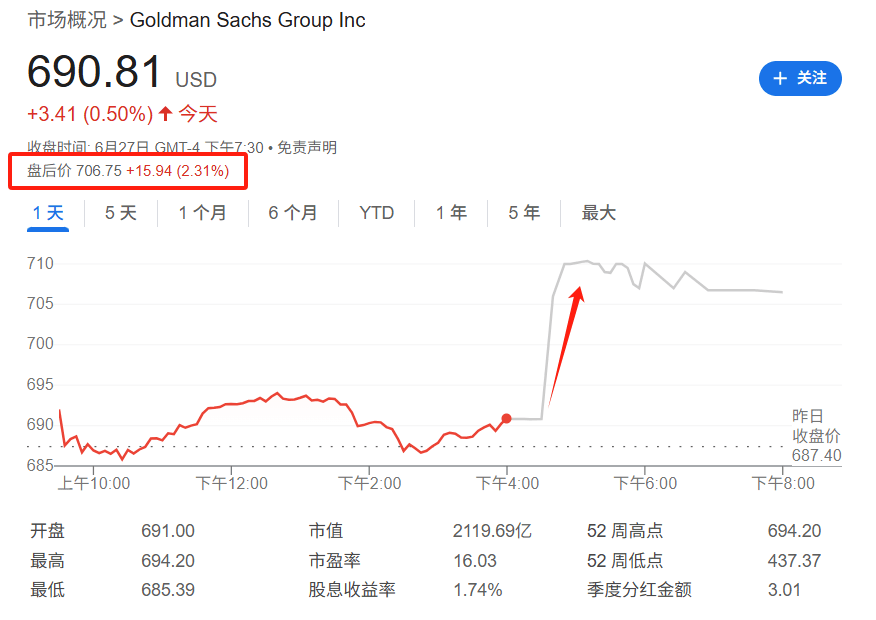

据报道援引美联储官员透露,银行预计将在下周二公布其回购计划。测试结果公布后,周五美股盘后时段、银行股普涨,其中摩根大通上涨0.57%,富国银行上涨1.89%,高盛集团上涨2.31%。

分析称,此次顺利“通关”可能加速美国银行资本框架的重大调整。监管机构已释放信号,考虑对后危机时代建立的多项核心资本规则进行修订。

测试顺利过关,资本缓冲充足

美联储今年的压力测试模拟的情景包括国内生产总值(GDP)萎缩近8%、失业率飙升至10%、房价暴跌33%以及股市下挫50%。

在这一假设情景下,22家银行作为一个整体,其普通股一级资本充足率(CET1)将降至11.6%,远高于4.5%的最低监管要求。

测试结果显示,银行体系能够承受超过5500亿美元的总损失,其中包括1480亿美元的信用卡损失、1240亿美元的商业贷款损失,以及520亿美元的商业房地产损失。

值得注意的是,今年的测试相比往年显示银行在压力情境下资本下降幅度较小,美联储表示这是由于模型波动性和经济恶化程度较温和所致。贷款损失也较去年有所降低。

华盛顿Capital Alpha Partners董事总经理Ian Katz表示,较不严格的测试意味着银行可能拥有更低的资本要求,这将允许更大规模的股息和股票回购。银行通常利用年度美联储测试结果来确定资产负债表上应保留多少资本以吸收冲击,以及剩余多少资金可用于股息和回购。

为放松资本规则铺路

此次测试结果为特朗普政府的放松监管议程提供了有力支持,其目标是希望通过减少监管束缚来刺激信贷和推动经济增长。

就在本周早些时候,美国监管机构已提议对所谓的“增强型补充杠杆率(eSLR)”进行调整,这被视为2008年金融危机以来最重大的资本规则松绑之一。银行业一直抱怨该比率因其持有美国国债等低风险资产而对其造成了不公允的资本惩罚。

由特朗普任命的美联储最高银行业监管官员鲍曼在周一的讲话中明确表示,重新审视eSLR要求只是更广泛资本规则调整的开始。她表示:

关于资本要求还有更多工作要做,特别是要考虑它们如何演变,以及市场状况的变化是否揭示了应被解决的问题。

其他在考虑调整范围内的资本要求还包括对全球系统重要性银行(G-SIB)的附加费,以及界定不同机构监管严格程度的资产门槛。

此外据报道,美联储将于7月22日主办一场会议,召集各方领导人共同讨论美国银行的资本框架。摩根大通首席执行官杰米·戴蒙此前已呼吁政府考虑进行一系列广泛的改革。