萎靡财报考验兴业银行管理层

问道者 | 杜一用

兴业银行今年三季报交出了和2024年几乎一模一样的成绩单,净利润增速都是0.12%。兴业银行上市以来只在2023年出现过下滑,其余年头一直保持着较快的增长速度。在行业利润增速普遍放缓的情况下,最近三年业绩持续萎靡,对兴业银行现有管理团队来说,这是个考验。

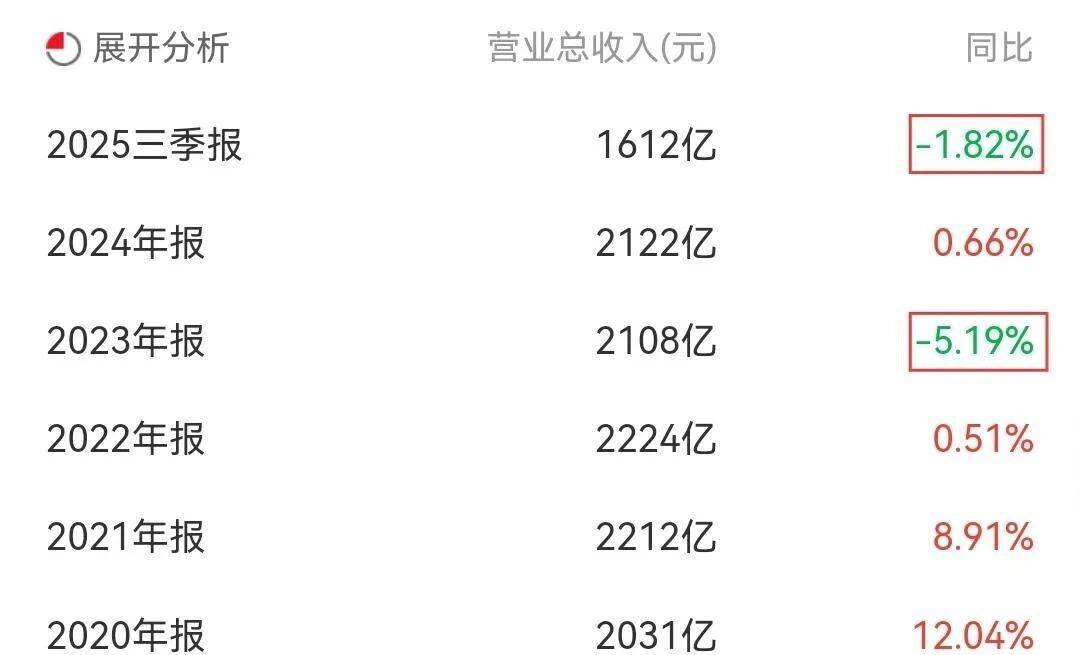

兴业银行的三季报在营收上小有区别。2024年营收增速0.66%,今年前三季度下降1.82%。这是自2018年以来的第二次下降,上一次发生在2023年,下降了5.19%。从财报上看,这一轮营收增速明显放缓从2022年就开始了,2021年增速8.91%,隔年增速只有0.51%。净利润则在2023年下滑了15.61%,最近两年显得萎靡不振。

兴业银行资产规模曾经在2015年超过招商银行,成为“同业之王”。作为较早成立的股份制银行,兴业银行过去的成长速度是有目共睹的,最近三年的萎靡状态应该是现有管理层不想看到并致力改变的。

从财报来看,最近几年业绩萎靡的主要原因在于净息差持续收窄、零售业务“瘸腿”和转型阵痛。受贷款基础利率下调和支持实体经济等政策影响,行业净息差普遍承压。兴业银行2023年净息差1.93%,今年前三季度降到了1.72%。股市红火带动存款搬家和存款定期化也影响了息差收入。

兴业银行长期过度依赖对公业务,向零售转型多年至今仍为短板。个人贷款占比2020年43.23%,2024年下降到34.7%。最近几年房地产领域不良贷款有所增加,关注类贷款占比上升。在强监管下,兴业银行过去依赖的同业业务受限,向“商行+投行”战略转型,但存款立行导致成本压力增大,且核心资本充足率相对同业偏低,制约扩张能力。

兴业银行现有管理团队的接任可谓生不逢时。吕家进在2021年7月空降兴业银行出任董事长,行长陈信健在2023年履新。在过去几年中,兴业银行的多位副行长和不少中层也进行了调整。吕家进领导下的新管理团队基本上组建于后疫情时代。

陈信健属于“老兴行人”,早年曾在福建省政府的多个部门工作过,2004年加入兴业银行,先后担任过上海和厦门分行的副行长、南京和北京分行的行长,2014年开始担任总行副行长。吕家进到兴业银行之前,是建行总行副行长,早年担任过河南省邮政局局长、中国邮储银行行长和交通银行副行长,有丰富跨机构工作经验。

吕家进领导下的兴业银行还是发生了一些变化。他强调“一张蓝图绘到底”,执行“商行+投行”核心战略,致力于将绿色银行、财富银行和投资银行三张名片打造成金字招牌。在科技条线设立一委员会、四部门、一公司组织架构,推进数字化转型。在零售领域首次单独设立财富管理部。

到2023年末,兴业银行绿色融资余额达到1.89万元,绿色贷款余额8090亿元,在股份制商业银行中保持前列。理财规模达到2.26万元,市场排名升到第2位。在香港的中资离岸债券承销业务,连续两年在全市场排名第一;绿色及可持续债券承销笔数及规模,连续两年覆盖香港市场发行量一半以上。

行业大环境下,兴业银行新管理团队面临压力。

到三季末,兴业银行不良贷款率1.08%,比上年末有所上升。对公房地产风险比较突出。在2024年报中,兴业银行对公房地产融资的不良率较上年末增加了0.85个百分点,达到3.89%,房地产不良贷款额暴增97.89%。尽管今年前三季度房地产新发生不良资产有所下降,但存量风险的化解仍然需要时间。

兴业银行在部分经济发达地区的资产质量也出现波动,广东地区的情况在2024年尤为典型。广东地区2024年营业亏损17.21亿元,是十个地区分部中唯一出现经营亏损的。同时,广东地区的不良贷款规模较上年末大增92.22%,不良率上升了0.79个百分点,来到1.64%。这导致广州分行在2024年多次挂牌转让对公不良贷款,以缓解区域性资产质量压力。

现在的兴业银行既要直面并消化房地产等特定领域积累的历史风险,还必须应对行业性的息差收窄挑战,不好弄。