黄金的“绞杀”:黄金交易会在2026年“杀死”外汇经纪商吗?

当“史诗级行情”演变成经纪商的压力测试,似是一场无硝烟的“战争”。

从表面上看,2025年本该是外汇与差价合约(CFD)行业的“黄金年”。

地缘冲突频发、全球政治不确定性加剧、股市剧烈波动、比特币与大宗商品轮番登场……任何一条单独拎出来,理论上都足以点燃交易热情,更不用说它们同时出现。

但现实却给不少外汇经纪商泼了一盆冷水。

一个越来越清晰的问题浮出水面:黄金的持续上涨与交易量爆发,真的在“温水煮青蛙”般“扼杀”外汇经纪商吗?

表面繁荣?成交量创历史新高

从数据层面看,2025年并不缺“好消息”。

多家头部经纪商在年内录得历史最高单日交易量。比如,波兰经纪商XTB在2025年第二、第三季度,单季度成交量首次突破1万亿美元;Capital.com在前三季度成交量已达2.25万亿美元,远超其去年全年纪录。

此外,IC Markets 今年第三季度的交易量表现非常强劲,本季度月均交易量约为1.34万亿美元,日均交易量约为611亿美元,使其在全球零售外汇/衍生品经纪商中继续保持领先地位。

芝商所CME的黄金E-mini与微型黄金(Micro Gold)期货的交易量同比成交量分别暴增223%与175%。

如果只看这些数字,你很容易得出一个结论:经纪商应该赚翻了!

但问题恰恰出在这里。

核心矛盾:有流量,但不赚钱

真正让行业头疼的,并不是“没人交易”,而是交易量越大,赚钱反而越难。

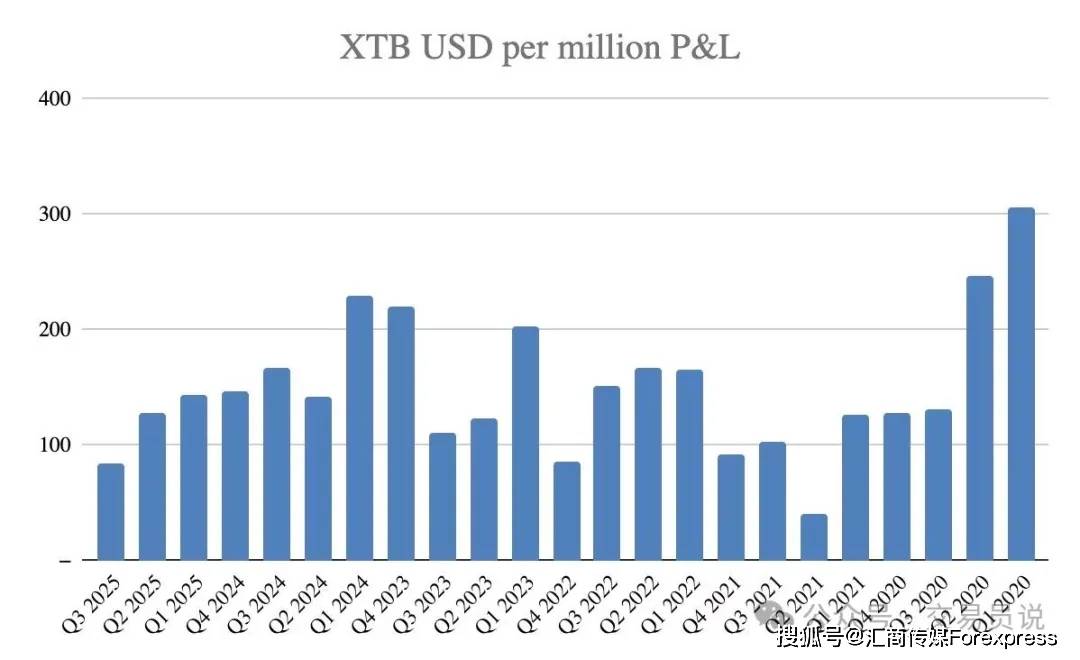

以波兰最大的零售外汇经纪商XTB为例,今年三季度成交量创下历史新高,但每百万美元交易量的利润(P&L)仅84美元。

XTB今年三季度的每百万美元交易额利润明显低于前两个季度,呈现出从约144美元减少到128美元,再到缩减至84美元的下降趋势。官方的解释是,这一下降趋势主要受到市场波动性降低、交易机会减少等因素影响。

(图片来源:XTB)

回看过去十年,这是XTB第6差的季度。虽然算不上灾难性的,但也绝非理想。

关键在于,XTB现在几乎把波兰所有年满18岁的人都发展成了客户。正因为活跃账户数量异常庞大,尽管今年单笔交易流量的利润有所下降,他们依然有望创下历史最好的一年,客户数量的大幅增长,抵消了交易流盈利能力下滑的影响。

这并非个例。

许多经纪商在财报中都提到类似问题。比如,市场走势过于“单边、可预期”,市场区间震荡叠加趋势缓慢推进,以及客户更容易盈利,经纪商对冲成本上升。

而黄金,正是这一切的放大器。

黄金为何成了“问题资产”?

在即将过去的2025年,国际现货黄金价格累计上涨超过70%。就在刚刚结束的一个交易日,现货黄金价格在突破4500美元关口后,顺势刷新历史记录4549.80美元。今年黄金价格实现了过去数十年来极为罕见的上涨行情,成为全球资产中表现最为突出的标的之一。

1)交易量巨大,但定价极端激进

为了争夺客户,很多外汇经纪商在黄金产品上给出了极度激进的交易条件。比如点差低于甚至优于交易所现货、极高杠杆、极低保证金要求以及深度不足却“看起来很美”的报价。

结果就是,黄金更像一款“游戏化资产”,而不是风险可控的金融产品。

头部经纪商(如 IC Markets、Plus500、CMC Markets、IG Group等巨头)凭借强大的资产负债表尚可承受,但中小型经纪商,问题就开始暴露。

2)单边上涨等于经纪商的噩梦?

今年的黄金行情,并不是典型的“上下剧烈波动”,而是一种更让经纪商头疼的走势:缓慢、持续、单边、不断创新高。

这对零售交易者来说是“顺风行情”,但对大量采用B-book或混合模式的经纪商而言,却很可能是一场长期失血。

比如经纪商对冲不及时或成本过高,直接侵蚀利润、点差收入无法覆盖客户盈利与对冲亏损。

简单说一句话:客户赚钱太稳定,经纪商反而扛不住了。

更关键的是,行业在黄金上的定价已经走向极端,比如我们在前面提到的各种交易条件。

当一个经纪商给客户提供的交易条件,已经“好得不像金融市场”,问题往往不是客户赚得太少,而是经纪商低估了趋势的持续性。

行业异动,往往不是偶然

近几个月,行业内已经出现一些耐人寻味的信号,看起来不太显眼,但却值得警惕。比如Squared Financial、FIBO Markets、AETOS等部分经纪商主动放弃监管牌照。GMI甚至宣布关停零售交易业务。

另外,诸如流动性协议纠纷频发、资金冻结、执行通道更换以及小型经纪商明显“收缩战线”等情况时有发生。

当然,这些行业事件未必全部由黄金行情引发,但时间点高度重合,很难完全忽视背后的市场压力。

对于那些过度依赖B-book模式、提供极低点差同时向IB提供高额返佣、且风控与对冲能力薄弱的外汇经纪商来说,持续上涨的黄金行情几乎是一场全面的压力测试。

高成交量与剧烈波动不仅考验其资金承受能力,也直接暴露了在极端市场条件下盈利模型的脆弱性。

为什么大型经纪商还能活得不错?

大型经纪商之所以能够在动荡的市场环境中依然保持稳健,原因很简单:规模与结构优势。

以上述提及的行业头部经纪商为例,它们拥有庞大的客户基数、多元化的收入来源(包括股票、ETF和各类投资产品),以及成熟的对冲和风险管理体系。即便单笔交易利润有所下降,这些优势仍能通过客户数量和整体规模来有效分散风险。

然而,对于中小型经纪商来说,它们往往缺乏这样的缓冲机制,因此在极端行情下的生存压力要大得多。

短暂的回调并不意味着问题结束

尽管今年10月下旬开始黄金和比特币出现明显回调,且多家上市经纪商如IG和CMC Markets在场外交易中的利润表现明显改善,行业因此暂时松了一口气。

然而,这种“喘口气”的背后,一个长期悬而未决的问题依然存在:如果黄金在2026年继续受到全球资金的长期配置,黄金上涨趋势持续呢?

经纪商必须重新思考一个问题:现有的盈利模型,是否真的能承受“正确的趋势”?

结语:黄金不会杀死行业,但会淘汰模式

黄金交易本身不会摧毁外汇经纪行业,但它会成为一次行业筛选的过滤器。

真正被“淘汰”的,是那些风控薄弱、过度补贴交易成本、或过度依赖单一资产与单一盈利模式的经纪商。

从这个角度看,2026年并不是“坏年份”,而是一场迟早要来的行业体检。

回到开头,真正的问题不是“黄金会不会扼杀外汇经纪商?”

而是当客户长期站在对的一边,你的商业模式还能不能活下去?