蚂蚁消金:依托4亿支付宝用户半年净赚超14亿,今年已甩卖29.96亿个人不良贷款

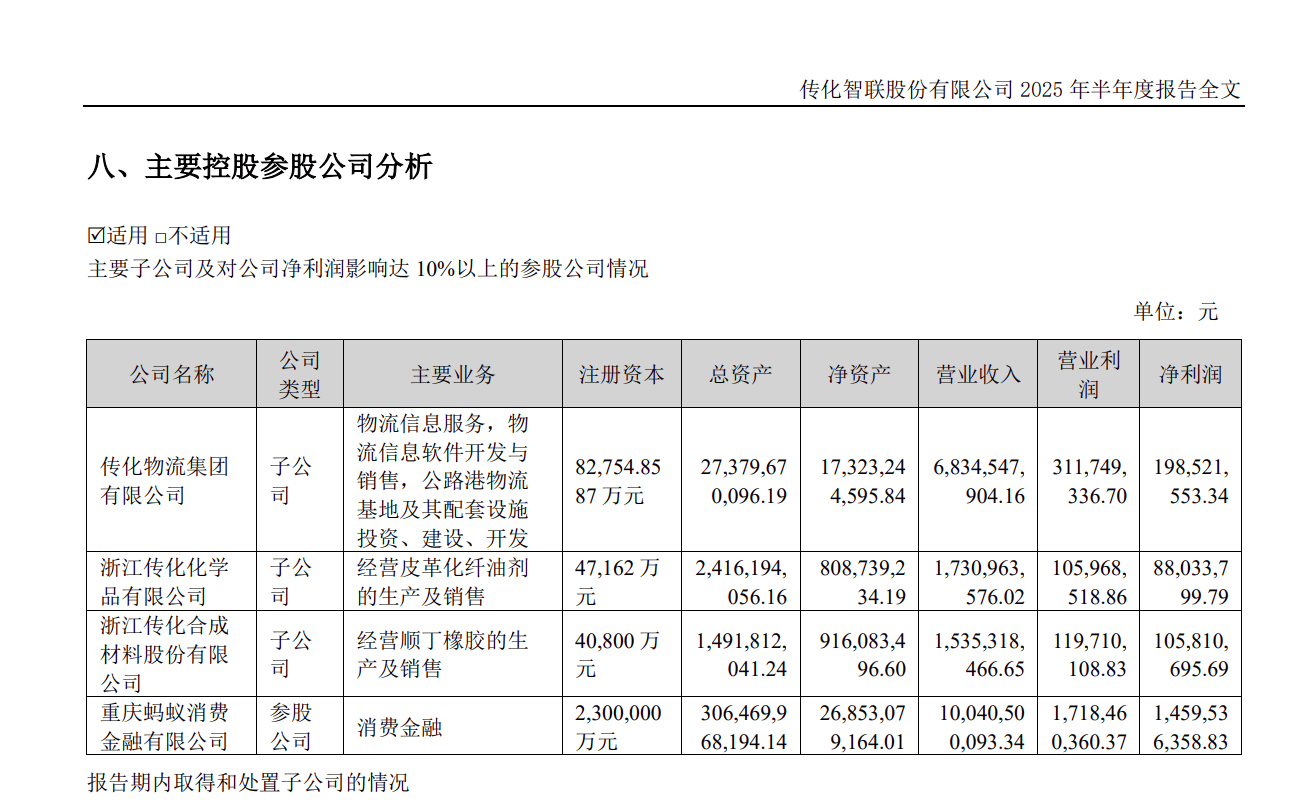

25日晚,上市公司传化智联通过半年报对外披露了其参股公司重庆蚂蚁消费金融有限公司(下称蚂蚁消金)今年上半年的经营情况。

报告期内,蚂蚁消金实现营业收入100.41亿元,去年同期为59.85亿元,同比增长67.77%;净利润达14.60亿元,去年同期为9.25亿元,同比增长57.82%。

截至2025年6月末,蚂蚁消金的总资产为3064.70亿元,较去年年底减少了72.81亿元;净资产达268.53亿元,较去年年底增加了8.50亿元。

蚂蚁消金成立于2021年6月,股东包括蚂蚁集团、南洋商业银行、宁德时代等,注册资本为230亿元,是31家持牌消费金融公司中注册资本最高的公司之一,主要承接蚂蚁集团旗下的“花呗”及“借呗”业务等。截至2024年末,蚂蚁消金为31家消金公司中总资产规模、净利润最大的消金公司。其去年30.51亿元的净利润已超过曾排名第一的招联消金的30.16亿元,成为最赚钱消费金融公司。

今年以来,消费金融行业迎来多重政策利好。监管部门相继出台多项支持政策,为行业发展创造了良好的政策环境。在融资渠道拓展方面,监管部门放宽了消金公司发行金融债券的条件;在不良资产处置方面,允许通过批量转让等方式提高处置效率。

从其他三家头部消金公司半年报看,消费金融机构业绩迎来了全面爆发。蚂蚁消金以百亿营收领跑行业,招联消金以15.04亿元的位居净利润榜首,兴业消金上半年净利润同比大幅增长213.43%,增速位居行业前列,而中银消金扭亏为盈同样值得关注,从去年同期的亏损3.06亿元到今年上半年盈利1.50亿元。

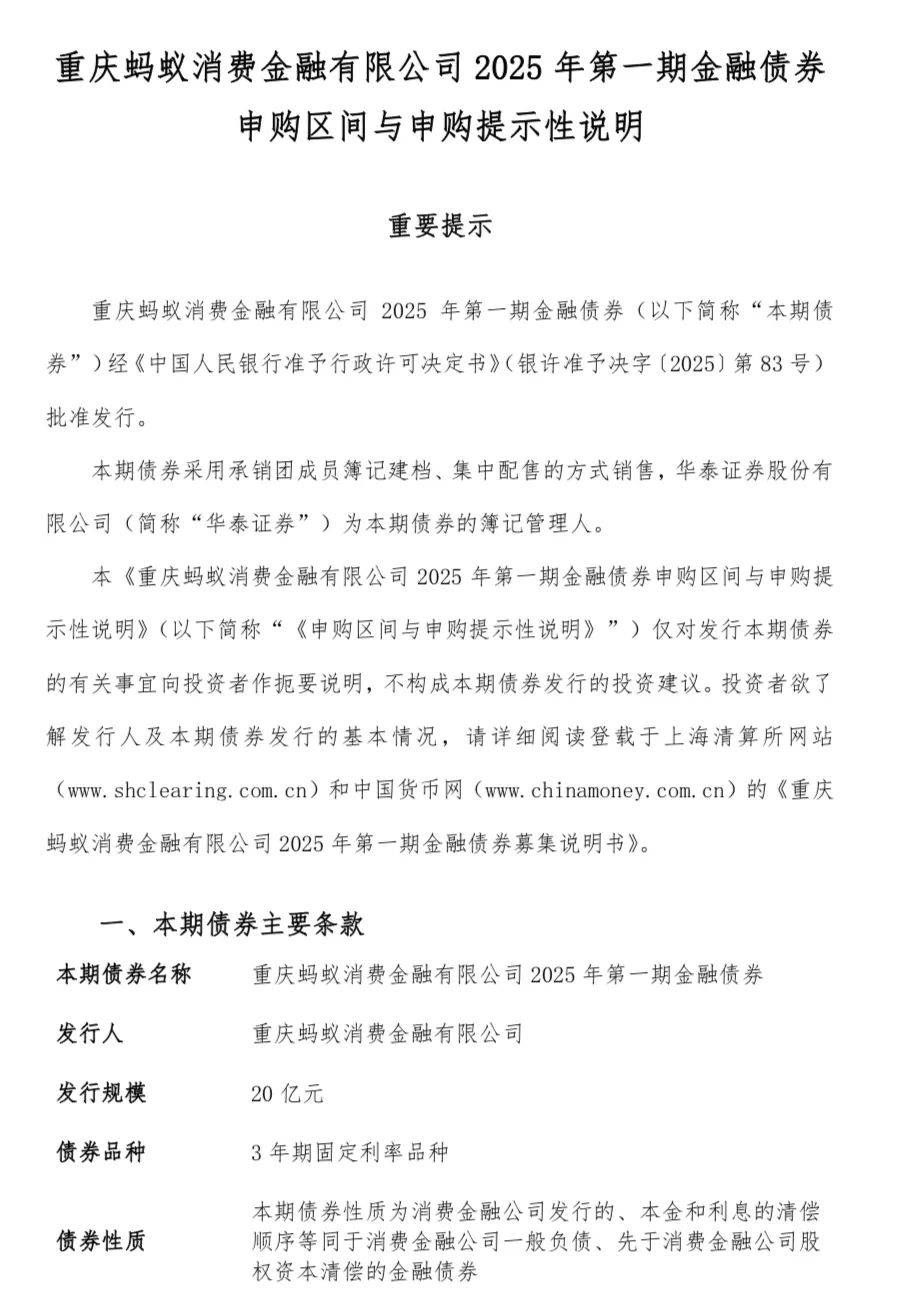

值得注意的是,在政策开闸、资金需求高涨下,发行金融债成为持牌消金公司的重要募资方式。就在本月初,蚂蚁消金首期20亿元金融债启动申购,期限为三年,票面利率采用固定利率形式,申购利率在1.7%-2.4%之间。另据7月30日央行发布的《准予行政许可决定书》,央行同意蚂蚁消金在全国银行间债券市场发行不超过150亿元人民币金融债券,行政许可有效期为2025年7月4日-2027年7月3日,也就是说未来两年内蚂蚁消金可以发行150亿元的金融债。

对于本次发债,蚂蚁消金对媒体表示,主要目的是促进金融支持提振消费,国家和金融监管鼓励消金公司拓宽多元化融资渠道,加大重点领域金融投放。“当前,公司盈利、资本等指标均符合发债要求,将按业务发展需要,适时发行金融债,以拓展中长期资金来源,降低融资成本,优化资产负债结构,进一步提升服务实体经济能力。”

目前蚂蚁消金核心业务依托于支付宝平台下的花呗与借呗,截至2024年末两大产品覆盖超4亿用户。近年来“借呗”业务占比有所上升,依托支付宝线上平台进行获客,其中花呗年化利率根据不同期限分布在 0%~24%;借呗的年化利率则介于 5.475%~24%之间。

截至2024年末,蚂蚁消金自营投放贷款业务余额占比超过50%;其余为联合贷款,主要与商业银行、信托公司合作,蚂蚁消费金融的出资比例不低于30%。从贷款结构来看,蚂蚁消金仍然坚持住小额、分散特点。该报告期内,其超过97%的贷款期限在12个月及以内;单笔未偿还本金超过1万元的贷款占比为35.5%,不到四成。

近年来,蚂蚁消金积极利用科技赋能,提高花呗、借呗的放贷效率,用科技手段来降低坏账风险,但实际效果不算理想。相关数据显示,2022年-2024年其不良贷款余额分别为15.2亿元、39.5亿元和55.2亿元,规模逐年增长;同期不良贷款率分别为1.69%、1.74%、1.78%,也呈递增趋势。

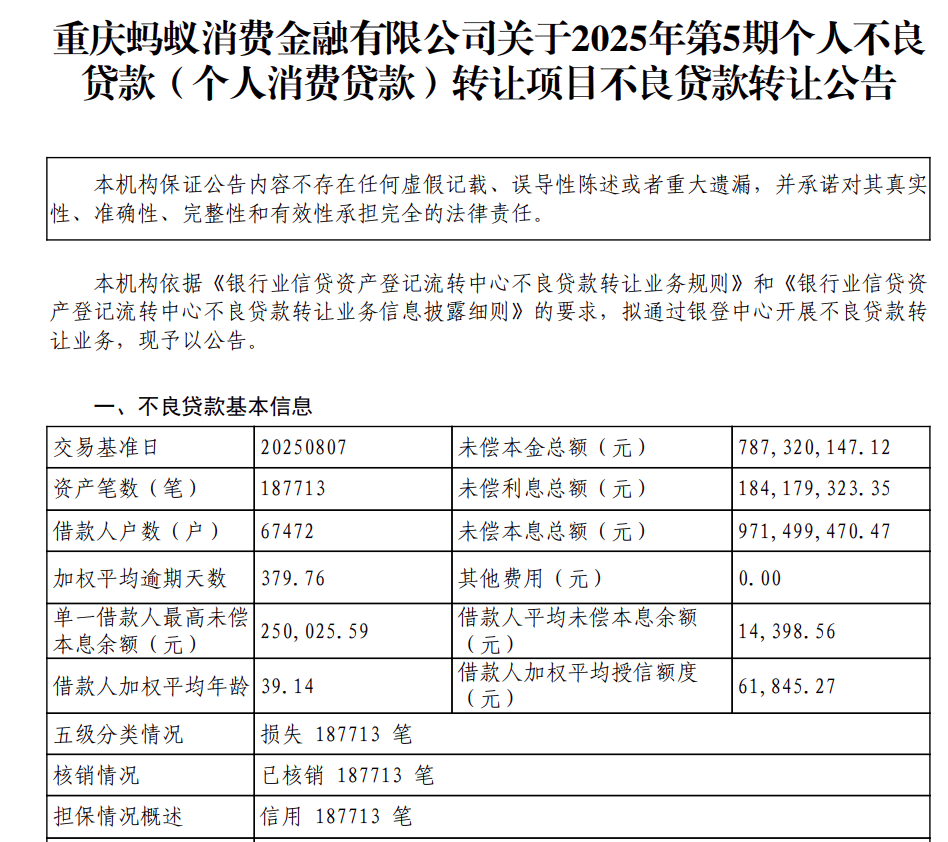

公司坏账持续攀升也可以从其频频甩卖不良资产管中窥豹。

以8月22日银登中心公布的蚂蚁消金2025年第5期个人不良贷款转让公告为例,该笔不良贷款未偿本息总额9.71亿元,涉及资产笔数18.77万笔,借款人户数6.75万户,加权平均逾期天数379.76天,单一借款人最高未偿本息余额25.00万元。

若算上今年前四期个人不良贷款转让项目,累计未偿本息总额约29.96亿元。而2024年蚂蚁消金三次转让不良资产,累计未偿本息总额约17.78亿元,涉及借款人近20万户,起始价均为0.9折。

尽管前景向好,但消费金融行业仍面临诸多挑战。合规风险同样是包括蚂蚁消金在内的消费金融公司不容忽视的问题。今年上半年,蚂蚁消金因委外催收管理不到位等原因,被重庆监管局罚款140万元。尽管依托支付宝4亿用户生态去年全年实现净利润30.51亿元,但罚单背后暴露的是消费者针对蚂蚁消金的投诉从未停止,暴力催收、恶意催收、乱收费等是用户投诉的重点。

在开拓年轻化、下沉化的同时必然伴随低信用资质特征,叠加催收合规与坏账问题,在高增长稳坐行业老大宝座时,蚂蚁消金还需打破“高不良、强催收”的恶性循环。