成都金融巨头“换帅”:万亿银行掌门人对调,规模叙事成隐忧

文|木鱼

来源|财富独角兽

近日,成都金融圈迎来震撼人事变动,成都银行原董事长王晖与成都农商银行原董事长黄建军“火线对调”。

这场涉及两家总资产合计超两万亿元银行的管理层震荡,既是地方国资系统深化金融改革的标志性动作,更折射出成都在建设西部金融中心进程中对资源整合与风险防控的深层考量。

而回归银行本身,成都农商行距离跨越万亿级资产仅一步之遥,但其IPO之路却坎坷不断,反观成都银行的一片繁荣,让人们也看到了这场人事震荡背后暗藏着股权结构优化、战略路径调整与区域金融生态重塑的多重逻辑。

01

成都金融高层震荡,董事长职务对调

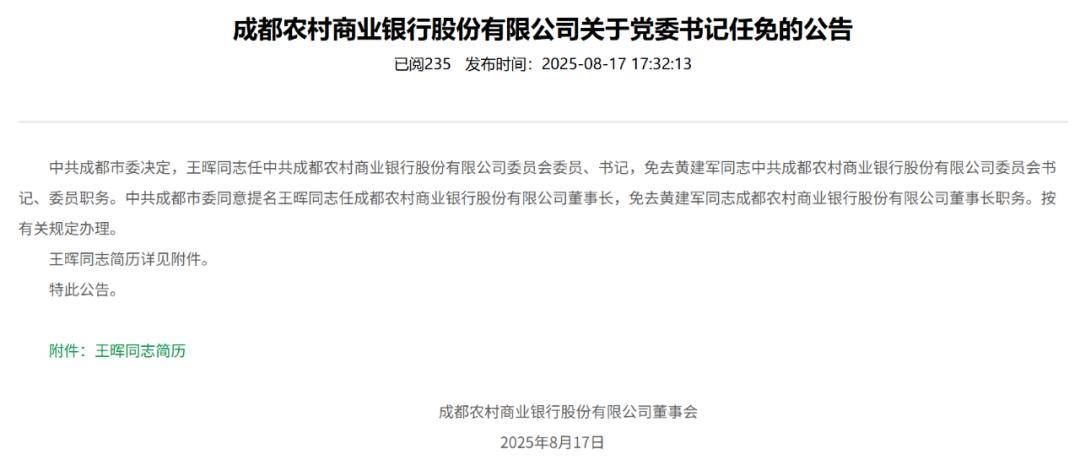

2025年8月18日,成都银行和成都农商行在同一天发布董事长的任免公告。成都银行公告显示黄建军被提名任成都银行董事长,免去王晖该行董事长职务。成都农商行发布公告显示提名王晖任成都农商行董事长,免去黄建军该行董事长职务。

其中,据公开资料显示,即将赴任成都银行董事长的黄建军曾任成都市商业银行办公室秘书科科长、办公室副主任兼目标督查办公室主任、公司业务部总经理;成都银行公司业务部总经理,西安分行行长;成都市商业银行董事会秘书,成都银行行长助理、副行长,其间挂职广东省佛山市金融局副局长。

另一位即将赴任成都农商行董事长的王晖,据公开资料显示,曾任成都银行副董事长、行长;成都银行董事长。并曾兼任四川锦程消费金融有限责任公司董事长。根据两位董事长的过往履历,本次任免既是两大行董事长的一次互换,也是各自的一次老将回归。

两位在成都银行和成都农商行任职期间分别担任过两家银行的行长和董事长,并且在任期内,两家银行的业绩均实现不俗增速。

其中,在王晖担任成都银行行长期间,该行成功实现上市;升任董事长后又带领该行在2023年跨入万亿银行队列。只是,近几年,成都银行的业绩增速出现下滑趋势。

在其担任董事长的2020年至2024年,成都银行分别实现营业收入146.00亿元、178.90亿元、202.41亿元、217.02亿元、229.82亿元,增速分别为14.73%、22.54%、13.14%、7.22%、5.89%;实现归母净利润分别为60.25亿元、78.31亿元、100.42亿元、116.71亿元、128.50亿元,增幅分别为8.53%、29.98%、28.24%、16.22%、10.17%。

而在黄建军接连担任成都农商行行长、董事长期间,成都农商行虽然距离上市和资产规模越级尚有距离,但业绩始终上扬,尽管其业绩增速不断有小幅震荡。

2020年至2025年二季度,成都农商行分别实现营业收入126.75亿元、138.56亿元、155.30亿元、173.33亿元、183.50亿元、95.37亿元,增速分别为0.97%、9.32%、12.08%、11.61%、5.87%、8.45%;实现净利润分别为38.53亿元、45.03亿元、51.90亿元、58.06亿元、64.71亿元、42.29亿元,增速分别为-21.24%、16.87%、15.26%、11.87%、11.45%、7.36%。

除了董事长之外,成都农商行的另一位掌舵人同样拥有两家银行的履历,也同样是该行老将。2024年5月17日,王忠钦被聘任为成都农商行行长,10月12日,其任职资格取得监管批复。

据公开资料,王忠钦曾任成都银行总行公司业务部总经理助理,董事会办公室副主任,战略发展部总经理,投资银行部总经理,总行行长助理;成都农商行副行长、董事会秘书。

但黄建军任职成都农商行董事长还不到7年就着急换任,这不免让人猜测其中有借助成都银行的上市经验推动成都农商行尽快通过IPO申请的深意,只是成都农商行的问题复杂,即便王晖上任,恐怕也很难短期内解决。

目前,成都农商行的IPO申请尚处于上市辅导阶段,据中国科技投资财经号等媒体报道,在证监会官网披露的成都农商行第九期上市辅导工作进展情况报告中显示该行仍存在资产权属瑕疵、未处置抵债资产等问题。而该行分散复杂的股权结构为其问题解决增加不少难度。

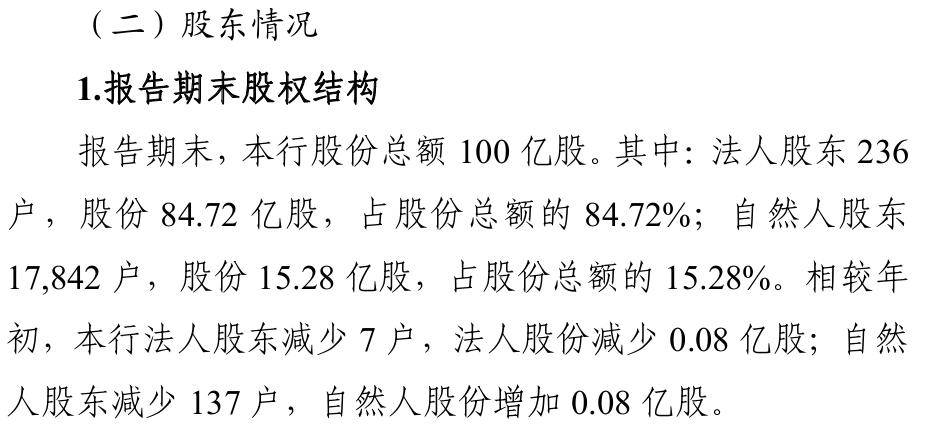

截至2024年年末,成都农商行的股份总额100亿股。其中,法人股东236户,股份84.72亿股,占股份总额的84.72%;自然人股东1.78万户,股份15.28亿股,占股份总额的15.28%。相较2023年末,成都农商行的法人股东减少7户,法人股份减少0.08亿股;自然人股东减少137户,自然人股份增加0.08亿股。

02

规模狂奔后的新困局

之所以成都农商行会坚持上市,深陷“规模叙事”或许是原因之一。2022年末至2023年末,成都农商行的资产规模分别为7212.86亿元、8332.72亿元、7142.63亿元,资产增速分别为16.68%、15.53%、9.72%。

由于成都农商行的规模增长过快,对资本消耗压力增大,但利润又被过多留存拨备,导致该行出现虽然利润高速增长却资本内生力不足的窘境。坚持上市,也是成都农商行试图破局的一种尝试。

2024年,成都农商行发行一次“三农”专项金融债募集资金20亿元,发行一次无固定期限资本债募得资金20亿元,截至2024年末,该行共发现同业存单103期,募集资金904.1亿元。2025年,成都农商行的同业存单规模进一步扩大,计划发行总额度1660亿元。

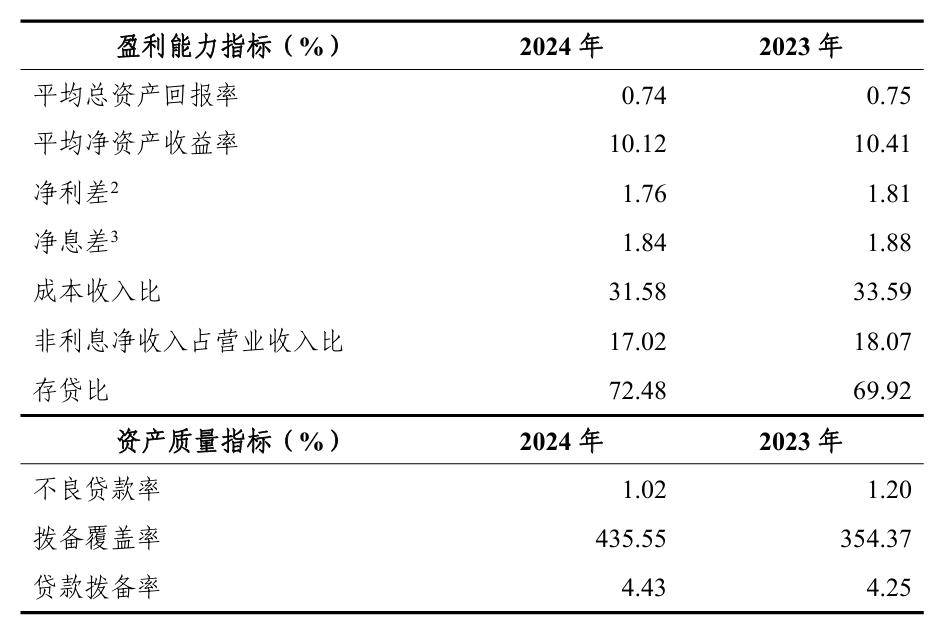

多番努力,让成都农商行的资本充足性得以提升,勉强接近行业平均水平。截至2024年末,该行的资本充足率15.24%,一级资本充足率12.32%,核心一级资本充足率为10.58%。即便该行的资本补充压力显著,却依然坚持超高水平拨备,与该行资产质量承压不无关系。

截至2024年末,成都农商行的不良贷款率为1.02%,较2023年末减少0.18个百分点,同时整体的不良贷款水平在银行业处于中上游。但其拨备覆盖率435.55%,较2023年增加81.18个百分点,远超其不良水平,究其原因还在于居高不下的信用减值损失计提压力。

信用减值损失的计提不仅包含即将发生和已发生的表内不良贷款,还包括表外已核销但尚未追回的不良贷款。2024年,成都农商行计提信用减值损失50.89亿元,较2023年增加4.22亿元,增幅9.05%。2025年前两个季度,成都农商行计提信用减值损失22.36亿元,同比增长32.00%。

根据成都农商行的不良贷款率水平推测该行在2024年末的不良贷款余额应为49.73亿元,较2023年末减少1.35亿元,主要原因在于2024年成都农商行的核销力度加大,全年核销4.95亿元,较2023年增加205.37%。

虽然核销力度的加大表面上减轻了成都农商行的不良贷款压力,但实际的不良增长和贷款对周期性行业的集中让其潜在的资产质量压力仍在加剧。

截至2024年末,成都农商行70.23%的贷款投放于企业贷款,而企业贷款中,45.67%的企业贷款又集中于租赁和商务服务业和水利、环境和公共设施管理业,两个行业均有周期性特点,贷款的高度集中难免让其收入依赖外部市场环境的变化。

而作为助农利农起家的成都农商行在2024年末,农、林、牧、渔业的贷款仅占贷款总额的1.53%,占企业贷款的2.18%,在个人贷款中,也是住房按揭贷款占比最高,达49.80%。从这个角度来看,成都农商行难免有些为了收益忘记初心的味道。

不仅成都农商行的实际发展需要在迫使其放弃“规模叙事”,规模过度扩张本身为成都农商行带来的效益也有待商榷。截至2024年末,成都农商行的子公司合计39家,均为持股50%以上的并表子公司,但从集团和总行的财务数据来看,众多子公司的收益贡献并不显著。

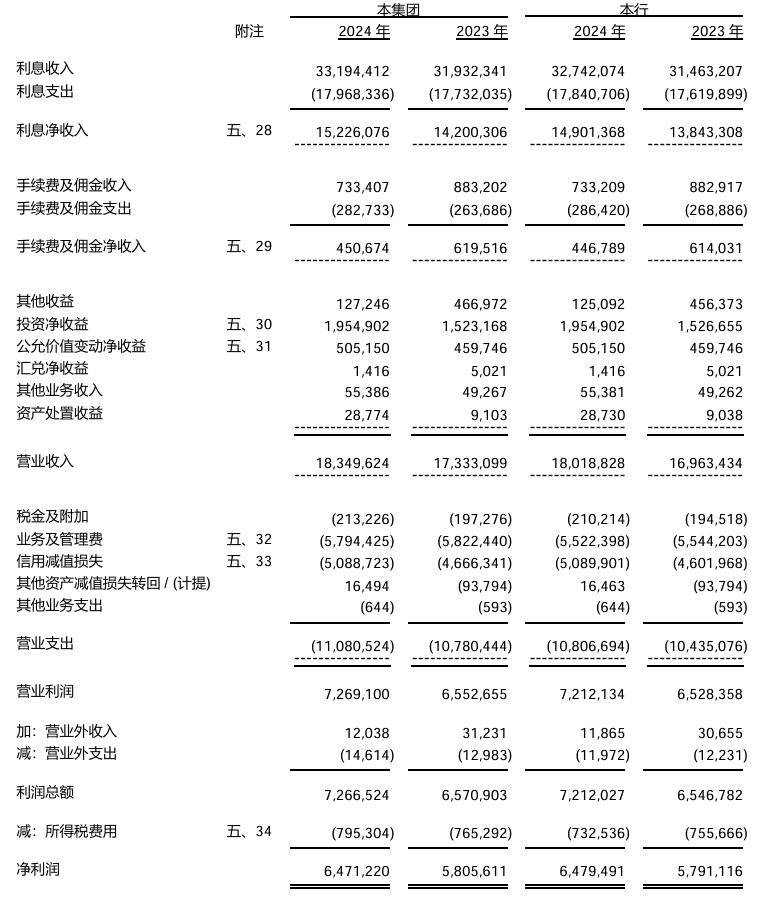

2024年,成都农商行的集团营业收入183.50亿元,总行营业收入180.19亿元,推测39家子公司的营业收入仅为3.31亿元;当期该行的集团净利润为64.71亿元,总行净利润为64.79亿元,由此推测所有子公司净利润亏损0.08亿元。

从薪酬水平来看,2024年成都农商行工资、奖金、津贴、补贴的集团金额为25.13亿元,其中,总行金额为23.83亿元,退出所有子公司的该项金额仅为1.30亿元,粗略平均到每家子公司大概该项总额仅有334.33万元。

即便如此,2025年,成都农商行仍然选择增持39家子公司中的15家。但近期该行子公司也出现了新变化。

2025年7月3日,四川金融监管局发布关于成都农商行吸收合并自贡中成村镇银行股份有限公司等6家机构的批复公告,公告显示,成都农商行将吸收合并包括自贡中成村镇银行股份有限公司在内的6家村镇银行的债权、债务。

未来成都农商行是会继续扩容子公司还是回归当地农业金融还有待进一步观察,但小编认为对于新一届领导者来说,相比保持规模扩张,完成上市使命,可能转换叙事逻辑,放弃“规模叙事”,转而提质增效,回归本心才是当务之急。

这场涉及两家总资产合计超两万亿元银行的管理层震荡,既是地方国资系统深化金融改革的标志性动作,更折射出成都在建设西部金融中心进程中对资源整合与风险防控的深层考量。