原创 2025年三季度银行间本币市场运行报告

内容提要

2025年三季度,货币市场交易量增加,日均余额增加,主要回购利率下行,大型商业银行日均净融出余额大幅增加;债券发行环比增加,交易环比减少,长债收益率震荡上行,曲线走陡;利率互换曲线整体上行,利率互换成交环比增加。

一、货币市场交易量增加,日均余额增加,主要回购利率下行,大型商业银行日均净融出余额大幅增加

(一)货币市场交易量环比增加

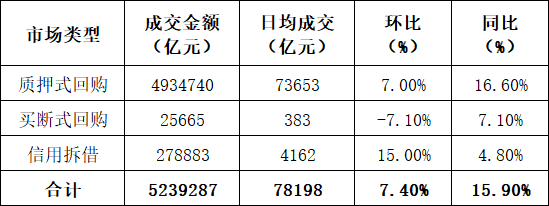

2025年三季度,货币市场成交总量为523.9万亿元(环比增加17.9%),日均成交7.8万亿元(环比增加7.4%)。

表1 货币市场日均成交情况

(二)央行流动性呵护态度不改,资金利率全面下行,波动幅度缩小

三季度,央行流动性呵护态度不改,综合运用多种货币政策工具,保持资金面平稳运行。三季度各月央行均在公开市场净投放资金,且MLF与买断式逆回购两大工具各月均为提量续做,持续向市场注入中长期流动性。买断式逆回购操作形成“每月两次,提前公告”的常态化模式,有助于稳定市场预期,提高政策透明度。此外,9月末,为应对跨季、跨国庆长假的资金需求,央行适时重启14天期逆回购操作,并调整为“固定数量、利率招标、多重价位中标”,体现“精准滴灌”的调控思路。全季度公开市场整体净投放19348亿元,具体来看,央行MLF提量续做16000亿元、净投放7000亿元;买断式逆回购投放42000亿元、净投放8000亿元;逆回购净投放5248亿元;国库现金定存净回笼900亿元。

资金利率全面下行,波动幅度缩小。DR001、R001季度加权均值分别环比下行13bp、下行14bp至1.38%和1.43%;DR007、R007季度加权均值分别环比下行14bp、下行17bp至1.5%和1.53%。三季度,DR007最低值1.4222%、最高值1.6523%、中位数1.4888%;波动幅度为23个基点,环比减少19个基点。具体来看,7月,跨半年后资金利率迅速回落,但随后税期、股市上涨和跨月等因素促进资金面边际收紧,月末央行加大流动性投放力度,资金面转松。8月走势与7月类似,月初资金面宽松,月中股市走强分流资金叠加税期效应影响,令资金面收紧,在央行流动性护航下月末资金面边际改善。9月,资金利率在短暂回落后震荡上行,扰动因素主要是政府债集中发行、税期、跨季等,月末14天逆回购提振市场情绪,资金面逐渐回归均衡,平稳跨季。

(三)货币市场日均余额增加,大型商业银行日均净融出余额大幅增加,货币基金日均净融出余额增加

三季度,货币市场日均余额12.7万亿元,环比增加4.8%。大型商业银行日均净融出余额环比增加25.1%,货币基金日均净融出余额环比增加1.4%。

二、债券发行环比增加,交易环比减少,长债收益率震荡上行,曲线走陡

(一)债券发行规模环比增加,地方债增幅较大

三季度发行债券14.88万亿元,环比增加0.7%,同比增加4.7%;净融资5.59万亿元,环比增加752亿元(1.4%),同比增加6554亿元(13.3%)。

(二)现券成交规模环比减少,地方债降幅较大

三季度现券成交253.6万笔、102.1万亿元,日均成交15239亿元,同比增加10.5%,环比减少3.8%。

三季度债券借贷成交10.8万笔、标的券券面总额为15.5万亿元,日均成交2314.2亿元,同比增加29.4%,环比增加22.7%。

(三)长债收益率震荡上行,10年期国债运行在1.64%~1.9%区间,曲线走陡,信用利差分化

长债收益率震荡上行,曲线走陡。三季度末,国债1、3、5、7、10和30年期到期收益率分别为1.37%、1.52%、1.6%、1.77%、1.86%和2.25%,分别较上季度末上升3个、12个、9个、16个、21个、39个基点;1年期和10年期国债利差为50个基点(处于2020年以来28.4%分位),环比扩大19个基点。三季度,10年期国债曲线最低值1.6396%、最高值1.9022%,波动幅度约26个基点,环比扩大8个基点。信用债收益率上行,信用利差、等级利差分化。

三、利率互换曲线整体上行,利率互换成交环比增加

三季度,利率互换曲线整体上行,长端上行幅度更大。6个月、1年期和5年期SHIBOR 3M互换价格分别为1.6563%、1.6563%和1.7460%,较二季度末分别上行2个、7个和24个基点。1年期、5年期和10年期FR007互换价格分别为1.5725%、1.6655%和1.7618%,较二季度末分别上行3个、17个和19个基点。

利率互换日均成交额增加。三季度,人民币利率互换共成交10.6万笔,日均环比增加10.3%;名义本金总额12.2万亿元,日均成交1817.75亿元,环比增加11.8%。

标债远期日均成交环比增加,利率期权成交环比减少。三季度,标准债券远期成交3776笔,名义本金为10294.3亿元,日均环比增加20.6%。人民币利率期权交易成交426笔、名义本金166.2亿元,日均环比减少68.2%,均为利率上/下限期权。

作者单位:中国外汇交易中心市场二部